Основное изменение

Изначально кредитные каникулы, устанавливающие особенности корректировки условий кредитного договора/договора займа, были введены Федеральным законом от 03.04.2020 № 106-ФЗ (далее – Закон 106-ФЗ).

14 апреля 2023 года вступил в силу Федеральный закон от 14.04.2023 № 132-ФЗ. Он внёс изменения в ст. 6 и 7 Закона 106-ФЗ. Согласно им, право обратиться к кредитору за кредитными каникулами продлили с конечной даты 31 марта 2023 года на 31 декабря 2023.

Это защитит права попавших в трудную жизненную ситуацию и не успевших ранее воспользоваться кредитными каникулами, а также уменьшит риски финансовой стабильности кредиторов.

В остальном условия предоставления кредитных каникул остались прежними.

На кого распространяются

Просить кредитные каникулы могут:

- заемщик – физическое лицо, ИП (потребкредиты и обычные кредиты, займы, а также ипотечные);

- субъекты малого и среднего предпринимательства (МСП) из Перечня видов деятельности в определённых отраслях по постановлению Правительства РФ от 10.03.2022 № 337 (кредиты, займы, ипотека).

Особенность есть у ИП: вместо приостановления исполнения своих обязательств они могут просить уменьшить размер платежей в течение льготного периода.

Основные условия

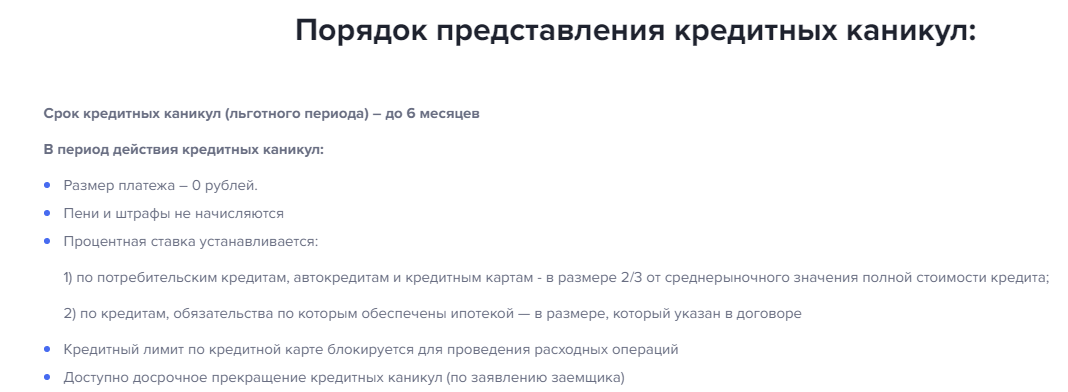

Как было сказано, условия предоставления кредитных каникул остались прежними.

По условиям действующей программы заемщики имеют право обратиться за кредитными каникулами при условии снижения дохода заемщика за месяц, предшествующий месяцу обращения к кредитору, минимум на 30% по сравнению с его среднемесячным доходом за прошедший год.

Заемщик, отвечающий этому условию, вправе требовать у банка временно приостановить выплаты по кредиту в течение льготного периода.

При этом падение уровня доходов нужно документально подтвердить.

Длительность и дату начала льготного периода заемщик определяет сам. При этом льготный период обслуживания займа можно получить на срок от 1 до 6 месяцев.

Оформить кредитные каникулы можно в отношении кредитов/займов по договорам, заключенным до 1 марта 2022 года.

Примерная форма требования о предоставлении льготного периода приведена в Приложении к информационному письму Банка России от 05.04.2020 № ИН-06-59/49.

Направить требование можно:

- способом, предусмотренным договором кредита/займа;

- с помощью мобильного телефона.

Также учтите, что сумма кредита, в отношении которого можно оформить каникулы, ограничена.

Подробнее про условия кредитных каникул смотрите в другой нашей статье здесь.

Указанное продление кредитных каникул не касается схожих послаблений по кредитованию, которые были приняты из-за частичной мобилизации для ряда ООО и пр.

Если повторно

Если вы получали отсрочку по Закону 106-ФЗ в 2022 году, оформить каникулы в 2023 году по этому же кредитному договору нельзя.

Если же получали отсрочку в 2020 году, в 2023 году предоставление льготного периода тоже возможно.

Кроме того, не положена отсрочка по Закону 106-ФЗ, если по кредитному договору действуют ипотечные каникулы. На момент подачи заявления на отсрочку должна быть завершена отсрочка в форме ипотечных каникул по Закону 353-ФЗ.