Чем руководствоваться

С 1 января 2023 года за исключением отдельных норм действует Федеральный закон от 10.07.2023 № 299-ФЗ (далее – Закон 299-ФЗ). Он внёс изменения и дополнения в множество ФЗ, чтобы закрепить правовую основу и механизм функционирования нового долгосрочного сберегательного продукта с 2024 года – долгосрочных добровольных сбережений физических лиц.

Программа долгосрочных сбережений (далее – ПДС, Программа) заработает с 2024 года и позволит сформировать дополнительный финансовый ресурс на долгосрочные стратегические цели.

Долгосрочные сбережения человек формирует сам за счет добровольных взносов.

Зачем делать сбережения

Программа долгосрочных сбережений позволяет гражданам в простой и удобной форме копить, чтобы получать дополнительный доход в будущем, или создать подушку безопасности на случай особых жизненных ситуаций.

Как работает механизм: договор

Чтобы вступить в Программу, нужно заключить специальный договор с негосударственным пенсионным фондом (НПФ).

По договору долгосрочных сбережений вкладчик обязуется уплачивать в НПФ сберегательные взносы, а фонд принимает на себя обязательства при наступлении определённых оснований делать выплаты в пользу участника, в качестве которого выступает сам вкладчик или иной гражданин.

Размер сберегательных взносов и периодичность их уплаты определяет договор долгосрочных сбережений. Он же регулирует порядок изменения данных параметров.

Размер первого взноса определяет гражданин при заключении договора с НПФ. Его сумма не ограничена.

Договор с НПФ заключается минимум на 15 лет. Причем допустимо заключение договоров с разными фондами – чтобы не только повысить размер накоплений, но и снизить риски.

Гражданин имеет право заключить неограниченное количество договоров долгосрочных сбережений.

В зависимости от конкретного НПФ договор можно заключить в его офисе или через личный кабинет на сайте фонда. Также можно в офисе банка или через его приложение (по аналогии с открытием брокерского счета).

Выплаты и когда их можно потрать

Сбережения по ПДС можно будет использовать на дополнительные периодические выплаты в 2 случаях:

- после 15 лет участия в Программе долгосрочных сбережений (т. е. действия договора);

- при достижении 55 лет женщинами и 60 лет мужчинами.

При этом право на получение выплат не зависит от возраста гражданин при заключении договора и особых условий трудовой деятельности.

Периодические выплаты по выбору человека назначают пожизненно или на срок не менее 10 лет.

Помимо названных выплат договором долгосрочных сбережений может предусматривать единовременную и срочные периодические выплаты. Первая положена, если размер пожизненной выплаты менее 10% прожиточного минимума пенсионера в РФ.

Договор на третьих лиц

Организации и граждане могут заключить такой договор в пользу третьих лиц – своего ребенка или любого другого лица независимо от его возраста. Порядок выплаты (кто получает, в каком объеме и т. д.) в случае расторжения договора определяют условия расторгаемого договора.

При этом основания возникновения права на выплаты идентичны с общими (15 лет действия договора долгосрочных сбережений или 55 лет для женщин и 60 лет для мужчин).

Источники сбережений

Гражданин может:

- копить самостоятельно – за счет собственных добровольных взносов;

- перевести в Программу свои ранее сформированные пенсионные накопления, учитываемые на пенсионном счёте накопительной пенсии (нужно подать заявление в НПФ лично или через Госуслуги).

Таким образом, формировать сбережения можно за счет личных средств и пенсионных накоплений, а также маткапитала, софинансирования государством (см. далее), дохода от инвестирования этих средств.

Вносить средства в рамках Программы может и работодатель.

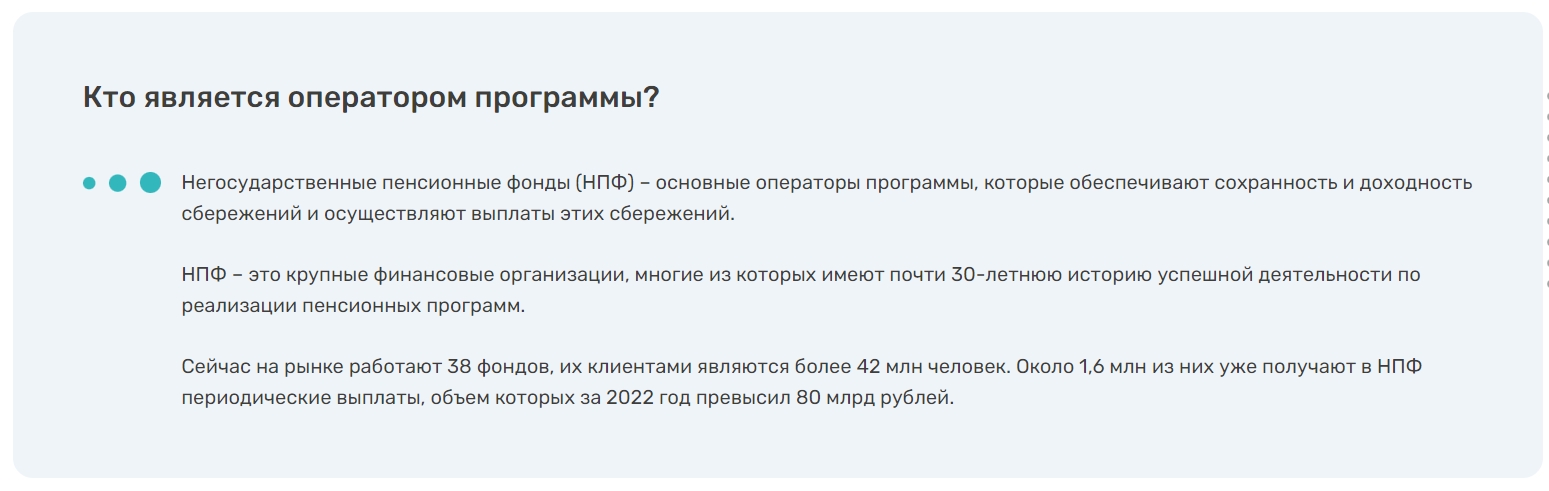

Что делает НПФ

Фонд инвестирует эти средства в интересах своего клиента на принципах доходности и безубыточности.

Контроль за инвестированием средств НПФ ведёт Банк России.

Заявлено, что сформированные в рамках Программы средства НПФ вкладывают:

- в облигации федерального займа (ОФЗ);

- инфраструктурные и корпоративные облигации;

- другие надежные ценные бумаги.

По закону НПФ должны инвестировать средства своих клиентов только в финансовые инструменты, обладающие наилучшим соотношением между ожидаемой доходностью и рисками. В случае нарушения этого требования Банк России обязывает фонд возместить клиентам понесенные потери.

НПФ сами или через УК управляют средствами по Программе. То есть без участия гражданина. Поэтому самому нельзя выбрать, куда инвестировать средства.

НПФ ведёт учет сформированных средств на отдельном индивидуальном счете долгосрочных сбережений гражданина.

Закон 299-ФЗ, в частности, установил:- порядок и условия заключения между гражданином (вкладчиком) и НПФ договора долгосрочных сбережений;

- требования к деятельности НПФ по формированию долгосрочных сбережений;

- условия и порядок выплаты правопреемникам в случае смерти участника программы;

- порядок передачи сформированных долгосрочных сбережений из одного НПФ в другой.

Сколько стоят услуги НПФ

Программа предусматривает постоянное вознаграждение НПФ как операторов Программы в размере:

- 0,6% – средней совокупной стоимости средств в 2024-2026 годах;

- 0,5% – с 2027 г.

И переменное вознаграждение 20% до бенчмарка и 25% после бенчмарка из дохода от размещения средств.

Заниматься формированием и управлением долгосрочных сбережений граждан могут только НПФ.

Перевести сформированные средства по Программе без потери инвестиционного дохода из одного НПФ в другой можно один раз в 5 лет.

Как государство поможет

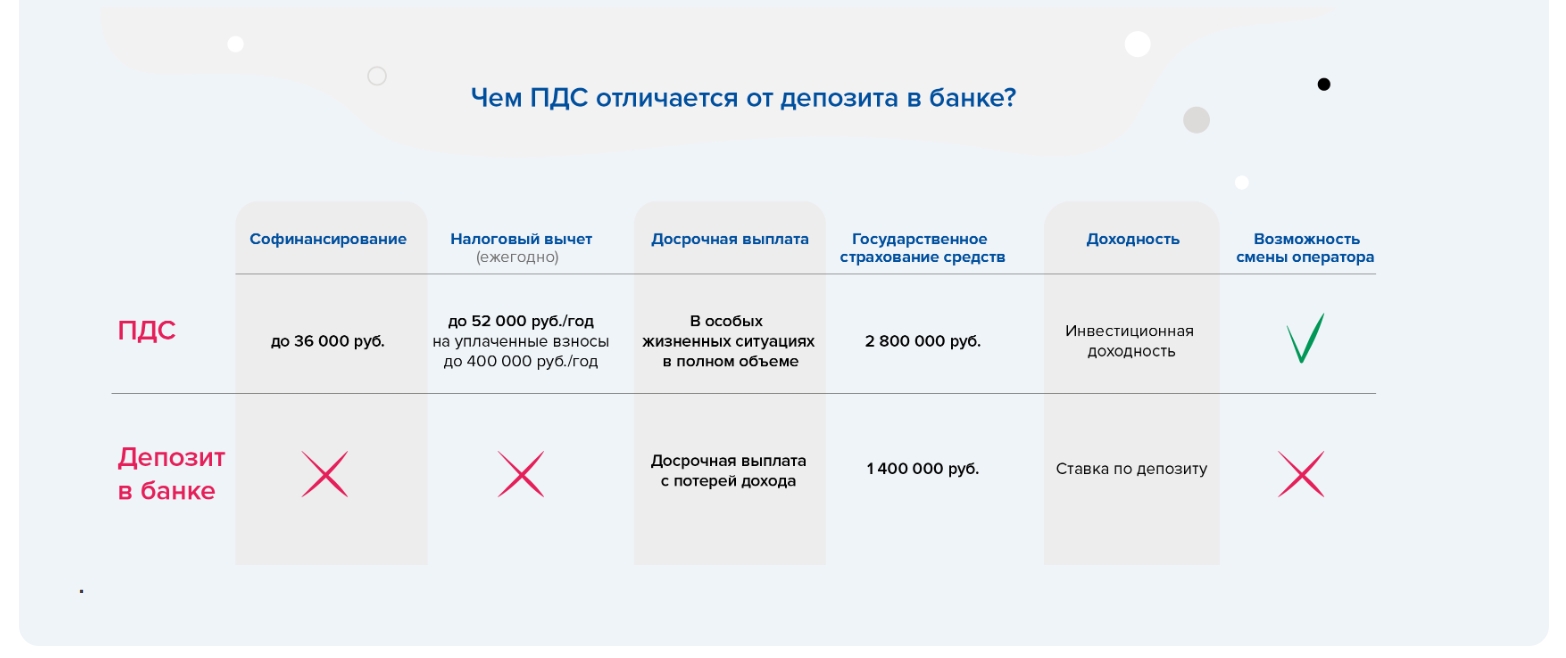

Программа предусматривает госсофинансирование собственных взносов граждан в 2 формах:

| Дополнительные стимулирующие взносы (за счёт фед. бюджета и резервов СФР) | До 36 000 рублей в год в течение 3 лет с года, который идёт за годом уплаты взносов (если этот срок не будет продлён Правительством РФ).

Сумма взноса человека – не менее 2000 руб. Государство софинансирует взносы граждан так:

|

| Специальный налоговый вычет 13% | Его размер для плательщиков НДФЛ – 52 000 рублей ежегодно при условии уплаты взносов до 400 000 рублей.

При определении вычета учитываются:

Всё это в совокупности до 400 000 руб. за год. |

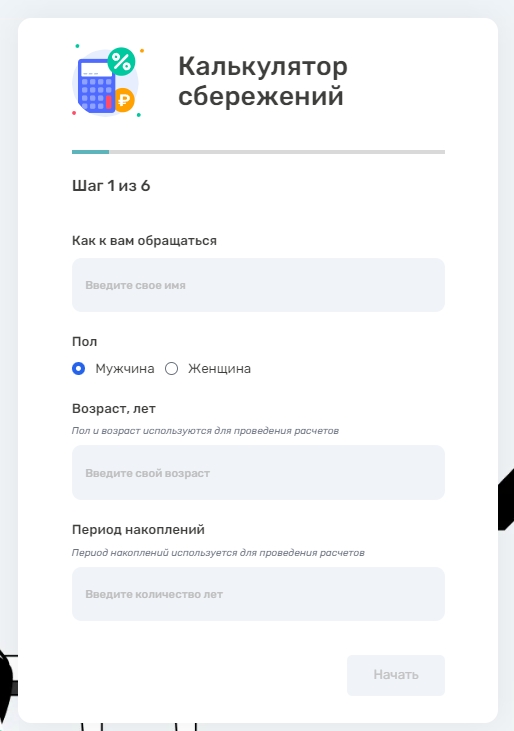

Какой будет доход

На сайте МоиФинансы.рф с лета 2023 года заработал калькулятор долгосрочных сбережений. Он позволяет самостоятельно рассчитать онлайн свой доход по Программе долгосрочных сбережений (ПДС).

Важно знать, что в расчетах онлайн-калькулятор учитывает все ключевые факторы, чтобы точно узнать размер выплат по ПДС. А именно:

- возраст участника Программы;

- сумму накоплений в ОПС;

- ежемесячный взнос;

- взносы за счет налоговых льгот и софинансирования.

Как заявлял глава Минфина Антон Силуанов, граждане даже без специальных знаний в области инвестиций смогут сформировать долгосрочные сбережения с последующим их инвестированием в финансовые инструменты. Причем доходность по таким инструментам в среднесрочной перспективе окажется выше, чем доходность по депозитам в коммерческих банках.

Чтобы отслеживать состояние своих накоплений, информацию о состоянии счета по Программе НПФ предоставит по требованию гражданина или через личный кабинет в негосударственном пенсионном фонде.

Есть ли налог с дохода

Доход от инвестирования средств по Программе не облагается налогом на доходы физических лиц.

Но есть исключение – это досрочное расторжение договора долгосрочных сбережений в случае получения налогового вычета на уплаченные взносы. Тогда сумму вычета по НДФЛ придётся вернуть. Причём за все предыдущие годы получения вычета.

Страхование сбережений

Внесенные средства застрахованы государством на сумму 2,8 млн рублей. Это в 2 раза больше, чем по банковским вкладам. В эту сумму входят не только уплаченные взносы, но и доход от их размещения в инвестиции.

Также гарантирована сохранность переведенных в Программу пенсионных накоплений и сумм софинансирования.

А вот наглядно, чем отличается ПДС от вклада:

Можно ли забрать сбережения

До наступления основания для выплаты средства можно забрать в любой момент в размере, определяемом договором. При этом не исключены пени.

Но сделать это досрочно – без потери дохода и расторжения соответствующего договора – вывести деньги получится только в случае наступления особых жизненных ситуаций:

- оплата дорогостоящего лечения (перечень утверждён Правительством РФ);

- потеря кормильца.

В этих обстоятельствах гражданин может без потерь получить до 100% сформированных средств с учетом полученного инвестдохода и независимо от срока формирования средств. То есть можно снять частично или всю сумму.

Нельзя забрать средства:

- накопительной пенсии, переведенные в Программу;

- софинансирования от государства;

- инвестиционный доход по ним.

Наследование

Сформированные в Программе сбережения наследуются в полном объеме за минусом уже выплаченных из них средств. Но кроме случая, когда ее участнику назначена пожизненная периодическая выплата.

Использованы материалы: сайт Моифинансы.рф