Введение “в аудит”

Аудит – это процесс, имеющий стратегическое значение для оценки и подтверждения достоверности финансовой отчетности организации. Аудит выполняет ряд критически важных функций, включая:

Аудиторская проверка позволяет подтвердить, что финансовая отчетность отражает истинное положение дел организации. Это важно для защиты интересов акционеров, инвесторов и других сторон, имеющих интерес в компании.

Аудиторы идентифицируют потенциальные риски мошенничества и ошибок в бухгалтерской отчетности. Это помогает предотвратить потенциальные финансовые преступления и обеспечить точность отчетности.

Аудиторская деятельность включает оценку систем внутреннего контроля в организации. Выявление недостатков в контрольных механизмах помогает руководству улучшить их эффективность.

Цель и задачи аудита

Целью аудита является предоставление объективного мнения о том, насколько достоверно и справедливо отражена финансовая отчетность. Для достижения этой цели аудиторы выполняют следующие задачи:

Аудиторы оценивают, соответствует ли отчетность международным стандартам бухгалтерского учета и законодательству, а также внутренним правилам компании.

Аудиторы проводят детальный анализ финансовых данных, включая активы, обязательства, прибыль и убытки, денежные потоки и другие ключевые показатели.

Аудиторы выявляют риски, связанные с отчетностью, и предоставляют рекомендации по их устранению или уменьшению.

Аудит представляет собой систематический и объективный процесс оценки и проверки бухгалтерской отчетности и другой финансовой информации организации с целью подтверждения ее точности, достоверности и соответствия нормативам и правилам. Этот процесс выполняется независимыми специалистами, которые изучают и анализируют различные финансовые операции и транзакции, чтобы удостовериться в их правильности и законности.

Аудиторские проверки

Аудиторские проверки представляют собой основную составляющую процесса аудита. Это систематический и методичный анализ финансовой отчетности и связанных данных, направленный на получение достаточной уверенности в ее точности и соответствии стандартам. Аудиторы выполняют разнообразные процедуры для достижения этой цели, используя различные методы и техники.

Роль и обязанности аудиторов

Аудиторы являются независимыми специалистами или аудиторскими компаниями, назначенными для проведения проверки финансовой отчетности. Их роль заключается в проверке и оценке достоверности, правильности и полноты бухгалтерской информации. Основные обязанности аудиторов включают:

- Планирование аудита: Аудиторы разрабатывают план проверки, определяющий характер и объем проверки, а также устанавливают график и сроки проведения аудита.

- Сбор данных и документации: Аудиторы собирают необходимую информацию, документацию и другие доказательства для анализа и оценки финансовой отчетности.

- Проведение аудиторских процедур: Аудиторы выполняют различные аудиторские процедуры, такие как проверка бухгалтерских записей, анализ финансовых операций, проверка документов, подтверждающих транзакции и другие методы.

- Выявление рисков: Аудиторы выявляют потенциальные риски и несоответствия в финансовой отчетности и проводят дополнительные исследования для выяснения причин и последствий.

- Составление аудиторского отчета: По завершении аудиторской проверки, аудиторы подготавливают аудиторский отчет, содержащий результаты и выводы аудита, а также рекомендации и замечания.

Основные этапы аудиторской проверки

| Этап | Описание |

|---|---|

| 1. Планирование аудита | Определение целей и объема аудита, разработка плана проведения аудита и выделение необходимых ресурсов. |

| 2. Сбор информации | Сбор финансовой отчетности и других данных, которые будут использоваться в процессе аудиторской проверки. |

| 3. Анализ и проверка | Проведение различных аудиторских процедур, включая анализ бухгалтерских записей, проверку документации, подтверждение счетов и другие методы. |

| 4. Выявление рисков и ошибок | Идентификация потенциальных рисков и ошибок в отчетности и оценка их влияния на финансовые показатели. |

| 5. Составление аудиторского отчета | Подготовка аудиторского отчета, содержащего результаты аудита, выявленные проблемы, рекомендации и заключения. |

Основные виды аудита

| Вид аудита | Описание |

|---|---|

| 1. Внутренний аудит | Этот тип аудита выполняется внутри организации независимой аудиторской службой или внутренним аудитором компании. Он оценивает эффективность систем внутреннего контроля, процедур и управленческих практик с целью предоставления рекомендаций по улучшению бизнес-процессов и управленческих решений. |

| 2. Внешний (независимый) аудит | Внешний аудит проводится независимой аудиторской фирмой или аудитором, который не имеет прямого отношения к организации. Его основная цель – выражение мнения о достоверности и справедливости финансовой отчетности, что увеличивает доверие со стороны заинтересованных сторон, таких как инвесторы и кредиторы. |

| 3. Государственный аудит | Этот тип аудита выполняется государственными органами или специальными аудиторскими службами для проверки бухгалтерской отчетности государственных организаций и органов власти. Государственный аудит также может включать проверку соблюдения организациями законодательства и финансовых правил. |

Аудит бухгалтерской отчетности – что это такое?

Бухгалтерская отчетность является важной составляющей финансовой информации организации. В данной статье мы рассмотрим, что такое бухгалтерская отчетность, какие виды аудита ей подвергаются, а также основные этапы аудиторской проверки отчетности.

Бухгалтерская отчетность – это отчетность, формируемая в соответствии с Законом о бухучете (Закон от 06.12.2011 N 402-ФЗ) и соответствующими нормативными актами, такими как Положения о бухгалтерском учете (ПБУ). Также под бухгалтерской отчетностью может пониматься аналогичная отчетность, предусмотренная другими федеральными законами или нормативными актами, а также другая финансовая информация (ч. 3 ст. 1 Закона от 30.12.2008 N 307-ФЗ).

Аудиторские проверки бывают обязательными и инициативными:

- Обязательный аудит проводится в отношении определенных организаций, критерии и сроки проведения аудита устанавливаются государственными правовыми актами и/или международными договорами РФ.

- Инициативный аудит проводится в любое время и в тех объемах, которые устанавливает сама организация либо предприниматель. Основная цель инициативного аудита – выявить ошибки в ведении учета и составлении отчетности, проанализировать финансовое состояние организации по решению ее руководства.

Основной задачей аудита бухгалтерской отчетности является подтверждение достоверности отчетности. В рамках аудита бухгалтерской отчетности решаются следующие задачи:

- Проверка соответствия данных бухгалтерской отчетности требованиям нормативных документов.

- Формирование мнения о степени непрерывности деятельности проверяемого лица.

- Формулирование мнения аудитора о степени достоверности бухгалтерской отчетности.

Процесс аудиторской проверки бухгалтерской отчетности включает следующие этапы:

- Планирование: На этом этапе разрабатывается программа аудита и общий план, формируется перечень нормативно-правовых актов, регулирующих ведение учета и составление отчетности.

- Сбор аудиторских доказательств: Проводится анализ учетной политики организации, проверяется полнота отражения результатов инвентаризации имущества организации, а также производится проверка совершенных хозяйственных операций.

- Обобщение результатов проверки и формулирование мнения в аудиторском заключении: На этом этапе описываются выявленные ошибки и нарушения, формируется заключение для собственников и руководства проверяемой организации, а также формируется мнение относительно соответствия отчетных данных нормативным актам.

- Заключение

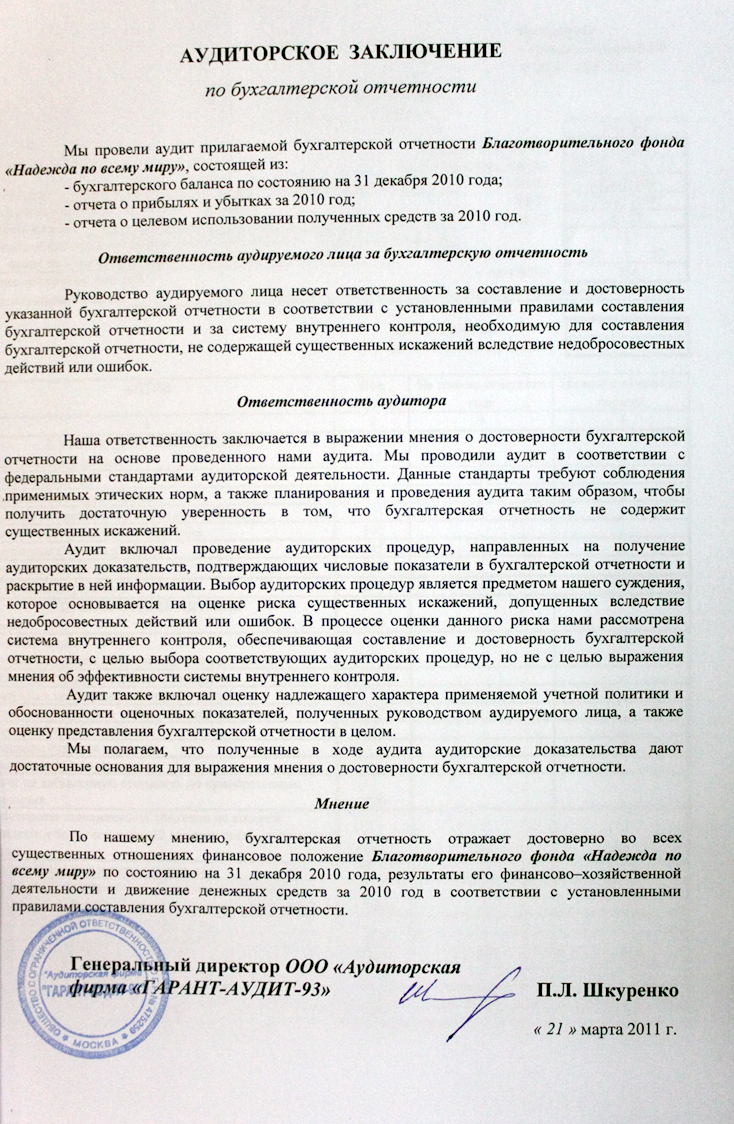

Пример заключения по бух. отчетности

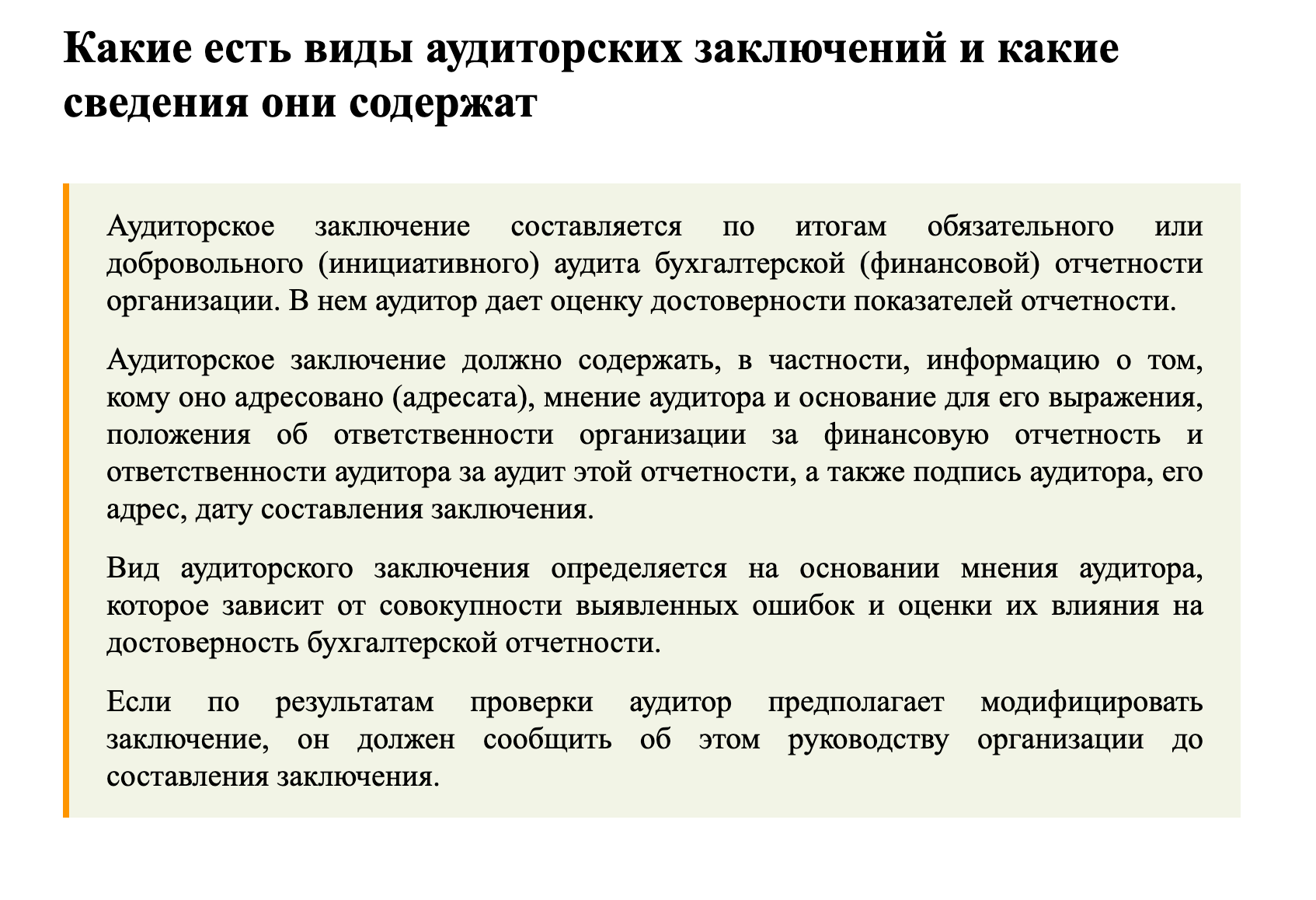

Аудиторское заключение

Аудиторское заключение – это официальный документ, представляемый аудитором или аудиторской фирмой после завершения аудиторской проверки бухгалтерской отчетности. Этот документ содержит мнение аудитора о достоверности, точности и соответствии финансовой отчетности.

Типичное аудиторское заключение включает следующие элементы:

- Вступление: В данном разделе указываются основные сведения о проведении аудиторской проверки, такие как наименование организации, период, за который была выполнена аудиторская проверка, а также упоминание о том, что аудит проводился в соответствии с применимыми стандартами аудита.

- Мнеие аудитора: В этом разделе представлено основное мнение аудитора о бухгалтерской отчетности организации. Если аудитор убедился в том, что отчетность является достоверной и соответствует нормативным требованиям, он выражает положительное мнение. В случае выявления существенных ошибок или недостоверности, аудитор выражает отрицательное мнение или отказывается от выражения мнения.

- Основание для мнения: В данной части аудиторского заключения аудитор объясняет основные аспекты, которые стали основой для его мнения. Это включает проведенные аудиторские процедуры, использованные методы проверки, а также выявленные проблемы или несоответствия.

- Примечания: При необходимости, аудитор может включить дополнительные комментарии.

Вывод

Аудит является важным инструментом обеспечения надежности и достоверности финансовой отчетности организации. Путем проведения аудиторской проверки аудиторы оценивают соответствие бухгалтерской отчетности нормативным требованиям и выявляют возможные ошибки или недостоверности. Это помогает защитить интересы заинтересованных сторон, таких как инвесторы, кредиторы и регулирующие органы, и обеспечивает прозрачность и доверие к финансовой информации организации.