Декларация по ЕНВД за 3 квартал 2018 года заполняется всеми вмененщиками. Заканчивается 3 квартал и приближается период налоговой отчетности. Недавно ФНС рекомендовала применять обновленный бланк декларации по ЕНВД. Что в нем изменилось? Кому можно применять прежний бланк, а кому лучше воспользоваться рекомендуемой формой? Как заполнить обновленную декларацию? На эти вопросы мы ответим в нашем материале.

Декларация по ЕНВД за 3 квартал 2018 года: какой бланк использовать?

ФНС России в письме от 25.07.2018 № СД-4-3/14369@ разъяснила, что для отчетности за 3 квартал 2018 года можно применять один из 2-х бланков декларации по ЕНВД:

- Действующий в настоящее время (он утвержден приказом ФНС России от 04.07.2014 № ММВ-7-3/353@) ─ его в прежнем порядке могут применять те компании и ИП, которые не заявляют в отчетном квартале ККТ-вычет.

- Рекомендуемую ФНС форму (бланк ее утвержден приказом от 26.06.2018 № ММВ-7-3/414@, находящимся на регистрации в Минюсте) ─ эта форма позволяет отразить ККТ-вычет ИП на ЕНВД (п. 2.2 ст. 346.32 НК РФ).

ФНС допускает возможность выбора налогоплательщиком бланка для отчета и поручает нижестоящим налоговым органам корректно выбирать шаблон той или иной декларации во время отчетной компании.

Таким образом, если до начала отчетного периода новый бланк декларации так и не будет официально утвержден, можно отчитаться как на привычном для налогоплательщиков бланке, так и на рекомендуемом ФНС. ИП на ЕНВД, заявляющий вычет по ККТ, лучше использовать рекомендуемый бланк.

25 сентября новый бланк официально опубликован

На портале нормативных-правовых актов официально опубликован новый бланк декларации по ЕНВД.

В обновленном бланке декларации предусмотрена возможность уменьшения предпринимателями «вмененного» налога на сумму расходов на покупку онлайн-ККТ.

Для реализации этой возможности в раздел 3 «Расчет суммы ЕНВД за налоговый период» добавлена строка 040 «Сумма расходов на приобретение ККТ, уменьшающая сумму ЕНВД».

Помимо этого, в декларации появился новый раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму единого налога на вмененный доход за налоговый период». На каждый экземпляр ККТ, в отношении которой предприниматель хочет получить «кассовый» вычет, нужно будет заполнять отдельный раздел 4.

Напомним, что ИП на ЕНВД вправе уменьшить сумму налога на расходы, связанные с приобретением контрольно-кассовой техники, при условии, что купленная касса зарегистрирована в ИФНС в период с 01.02.2017 по 01.07.2018 (для некоторых ИП – до 01.07.2019). Максимальный размер «кассового» вычета – 18 тыс. руб. на один экземпляр ККТ.

Отчитаться по новой форме можно уже за 3 квартал 2018 года. Ведь ранее ФНС рекомендовала использовать именно эту форму декларации, причем еще до того, как она была официально опубликована.

Чем новый бланк декларации отличается от прежнего: сравнительная таблица

Сразу успокоим налогоплательщиков ─ много тратить времени на изучение нового бланка и порядка его заполнения не придется. Декларация, к которой уже все привыкли, коренным образом не изменилась. Более того, привычный бланк в полном составе c незначительными корректировками перекочевал в новую форму декларации и дополнился разделом № 4. Но и этот раздел нужно заполнять не всем вмененщикам, а только ИП, которые претендуют на ККТ-вычет.

Отличить старый и новый бланки декларации по КНД (коду налогового документа), указываемого на титульном листе декларации, не получится ─ обе декларации имеют КНД 1152016.

Чем же конкретно новый бланк отличается от прежнего? Кроме нового раздела № 4 бланки имеют следующие отличия:

| Реквизит | Новый бланк

(утв. приказом ФНС России от 26.06.2018 № ММВ-7-3/414@) |

Действующий бланк

(утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/353@) |

| Титульный лист | ||

| Штрих-код | 0291 4015 | 0291 6019 |

| Раздел 1 «Сумма ЕНВД, подлежащая уплате в бюджет» | ||

| Штрих-код | 0291 4022 | 0291 6026 |

| Стр. 010 | Код по ОКТМО | |

| Стр. 020 | Сумма ЕНВД, подлежащая уплате | |

| Раздел 2 «Расчет суммы ЕНВД по отдельным видам деятельности» | ||

| Штрих-код | 0291 4039 | 0291 6033 |

| Стр.010 | Код вида предпринимательской деятельности | |

| Стр. 020 | Адрес места осуществления предпринимательской деятельности | |

| Стр. 030 | Код по ОКТМО | |

| Стр. 040 | Базовая доходность на единицу физического показателя в месяц | |

| Стр. 050 | Корректирующий коэффициент К1 | |

| Стр. 060 | Корректирующий коэффициент К2 | |

| Стр. 070 | Налоговая база в 1 месяце квартала | |

| Стр. 080 | Налоговая база в 2 месяце квартала | |

| Стр. 090 | Налоговая база в 3 месяце квартала | |

| Стр. 100 | Налоговая база всего | |

| Стр. 105 | Ставка налога | |

| Стр. 110 | Сумма исчисленного ЕНВД | |

| Раздел 3 «Расчет суммы ЕНВД за налоговый период | ||

| Штрих-код | 0291 4046 | 0291 6040 |

| Стр. 005 | Признак налогоплательщика | |

| Стр. 010 | Сумма исчисленного за налоговый период ЕНВД | |

| Стр. 020 | Сумма страховых взносов, на которые можно уменьшить ЕНВД | |

| Стр. 030 | Сумма страховых взносов, уплаченных ИП в фиксированном размере | |

| Стр. 040 | Общая сумма ЕНВД, подлежащая уплате за налоговый период | Сумма расходов по приобретению ККТ, уменьшающая сумму ЕНВД |

| Стр. 050 | — | Общая сумма ЕНВД, подлежащая уплате за налоговый период |

| Раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму ЕНВД за налоговый период» | ||

Для плательщиков ЕНВД, не применяющих вычет по ККТ в отчетном квартале, новая декларация оформляется с учетом следующего:

- Разделы 1 и 2 заполняются по прежним правилам.

- В разделе 3 итоговая сумма ЕНВД, подлежащая уплате в бюджет, отражается не по стр. 040 (как в предыдущей версии бланка), а по стр. 050 ─ это новая строка, но ее назначение аналогично стр. 040 прежней версии бланка.

- В стр. 040, посвященной сумме ККТ-вычета, нужно проставить прочерк.

- Раздел 4 не заполняется.

ИП на ЕНВД, заявляющий в декларации по ЕНВД ККТ-вычет, заполняют все разделы декларации. Как это сделать, мы расскажем далее.

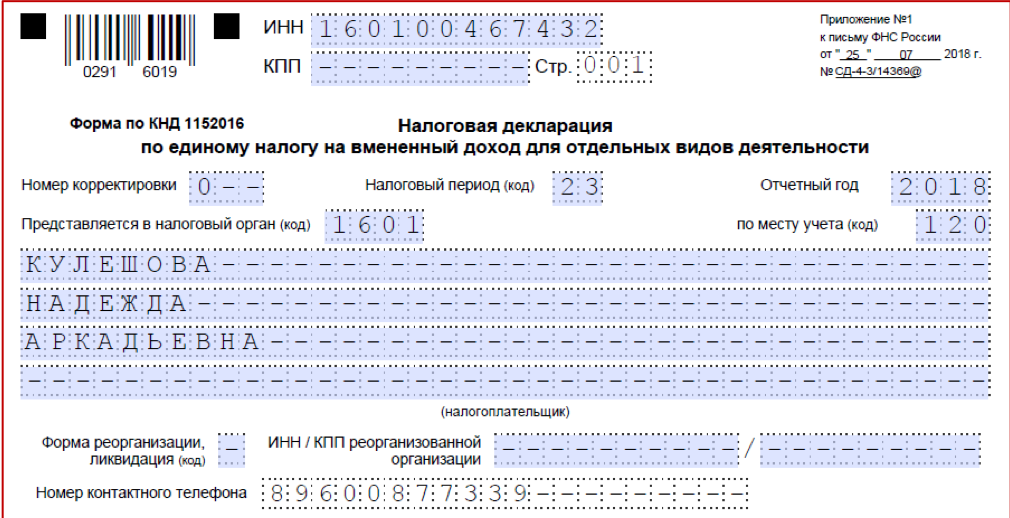

Образец заполнения титульного листа

Расскажем о порядке заполнения декларации по ЕНВД за 3 квартал 2018 года на примере.

ИП Кулешова Надежда Аркадьевна оказывает парикмахерские услуги (ОКВЭД 96.02). В салоне-парикмахерской у Кулешовой Н.А. по трудовым договорам трудятся 4 сотрудника (общая численность ─ 5 чел. включая ИП). В июле 2018 года она зарегистрировала в налоговых органах кассовый аппарат. Расходы на покупку кассы нового поколения (онлайн-кассы), ее настройку и подключение составили 12 480 руб.

Для оформления декларации по ЕНВД Кулешова Н.А. воспользовалась рекомендуемой ФНС формой.

Основной блок титульного листа она заполнила следующим образом:

Заполнение титульного листа обновленного бланка декларации по ЕНВД происходит по обычным правилам ─ изменений в нем не произошло (за исключением штрих-кода). Оформление разделов происходит по следующей схеме:

- Сначала исчисляется сумма ЕНВД за квартал (Раздел 2).

- Затем определяется сумма расходов, включаемых в ККТ-вычет (Раздел 4).

- Определяется сумма налога, подлежащего перечислению в бюджет, с учетом уплаченных взносов и суммы кассового вычета (Раздел 3).

- Итоговые данные переносятся в Раздел 1.

Можно использовать и иной подход: сначала произвести все необходимые вычисления (подготовить исходные данные), а затем последовательно заполнить ими все разделы декларации.

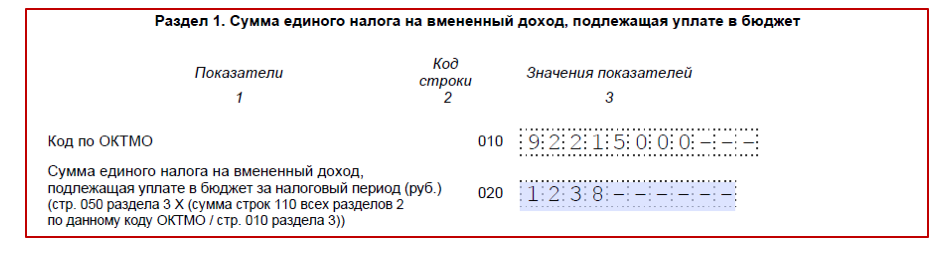

Раздел 1 декларации

Этот раздел обычно заполняется в самую последнюю очередь и отражает обязательства налогоплательщика перед бюджетом по ЕНВД-налогу:

Достоверность информации, указанной в Разделе 1, нужно подтвердить подписью налогоплательщика. В остальных разделах декларации подпись не нужна (за исключением подписи, проставляемой на Титульном листе).

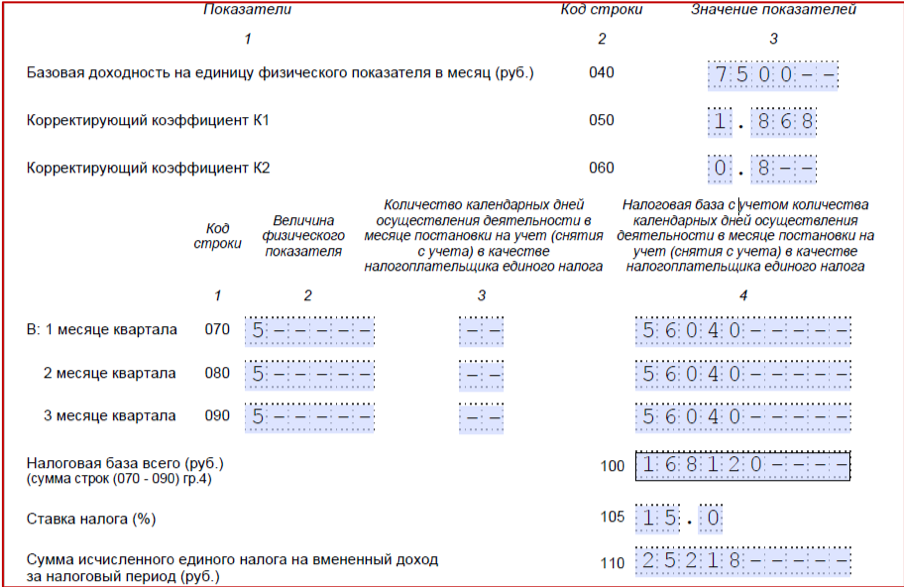

Раздел 2 декларации

Его нужно заполнить отдельно:

- по каждому виду деятельности,

- по каждому месту осуществления конкретного вида предпринимательской деятельности (по каждому ОКТМО).

В нашем примере ИП Кулешова Н.А. осуществляет только один вид деятельности в единственном салоне-парикмахерской, поэтому ей необходимо заполнить только один Раздел 2.

Порядк рядок заполнения раздела:

| Номер строки раздела 2 | Что указать? | Откуда взять данные? |

| 010 | Код вида осуществляемой деятельности (для бытовых услуг «01») | Приложение № 5 к Порядку заполнения декларации |

| 020 | Полный адрес салона-парикмахерской (места осуществления деятельности) | Код субъекта РФ нужно взять из Приложения № 6 к Порядку заполнения декларации |

| 030 | Код по ОКТМО места осуществления деятельности | ОК 033-2013

Общероссийский классификатор территорий муниципальных образований |

Как заполнить остальные строки Раздела 2 по данным примера, показано на образце:

Графа 3 (по стр. 070-090) для данного примера числовых значений не содержит (проставлены прочерки), так как ИП Кулешова Н. А. в отчетном квартале не вставала на учет/не снималась с учета в налоговом органе. Если бы это произошло в одном из месяцев квартала, в графе 3 мы указывали бы количество календарных дней с даты постановки на учет до конца месяца, в котором ИП (или компания) зарегистрировался как плательщик ЕНВД. В таком случае при расчете ЕНВД будет учтено количество календарных дней фактического осуществления деятельности в месяце постановки налогоплательщика на учет.

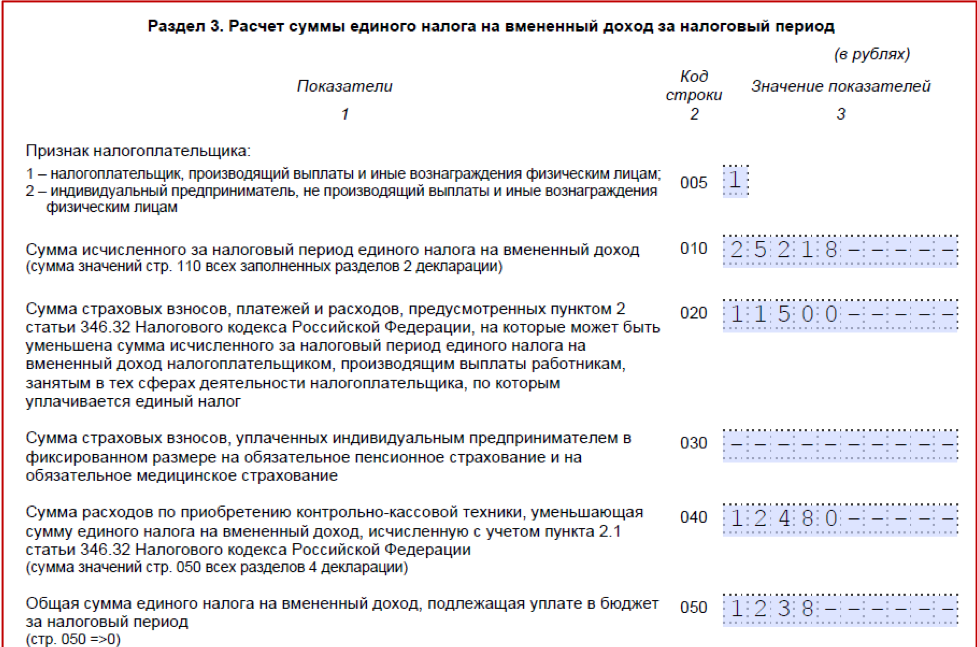

Раздел 3 декларации

Здесь нужно объединить данные из разделов 2 и 4, чтобы рассчитать итоговую сумму налога, подлежащую перечислению в бюджет. Налог сначала нужно уменьшить на уплаченные страховые взносы (но не более чем на 50%), а затем на ККТ-вычет.

ИП Кулешова Н.А. уплатила страховых взносов в 3 квартале 11 500 руб. Это не превышает 50% от исчисленного ЕНВД-налога (25 218 руб. х 50% = 12 609 руб.), поэтому вся сумма взносов включается в стр. 020 раздела 3. Оставшуюся сумму налога в размере 13 718 руб. (25 218 руб. ─ 11 500 руб.) можно уменьшить на ККТ-вычет:

13 718 руб. ─ 12 480 руб. = 1 238 руб.

Эту сумму необходимо указать в Разделе 1 и перечислить в бюджет.

ВАЖНО!

Показатель стр. 050 может быть нулевым, но не может принимать отрицательное значение. Это означает, что если ККТ-вычет превышает налог после вычета уплаченных страховых взносов, перечислять в бюджет по итогам отчетного квартала ничего не надо. А остаток ККТ-вычета можно перенести на 4 квартал.

Поясним на примере.

Расходы ИП Родыгина С.А. в 3 квартале на приобретение и подключение онлайн-кассы составили 20 180 руб. А исчисленный налог за этот период (с учетом его уменьшения на сумму страховых взносов) составил 12 780 руб. В декларации за 3 квартал ИП Родыгин С.А. отразит:

- по стр. 050 Раздела 4 ─ сумму ККТ-вычета 18 000 руб. (это максимум, который допускается по п. 2.2 ст.346.32 НК РФ для кассового вычета);

- по стр. 050 Раздела 3 будет проставлен ноль (12 780 руб. ─ 18 000 руб. = – 5 220 руб. <0).

Остаток ККТ-вычета в сумме 5 220 руб. предприниматель отразит в декларации за 4 квартал. При этом сумма остатка вычета определяется исходя не из фактических затрат на ККТ (20 180 руб.), а исходя из допустимого максимума (18 000 руб.).

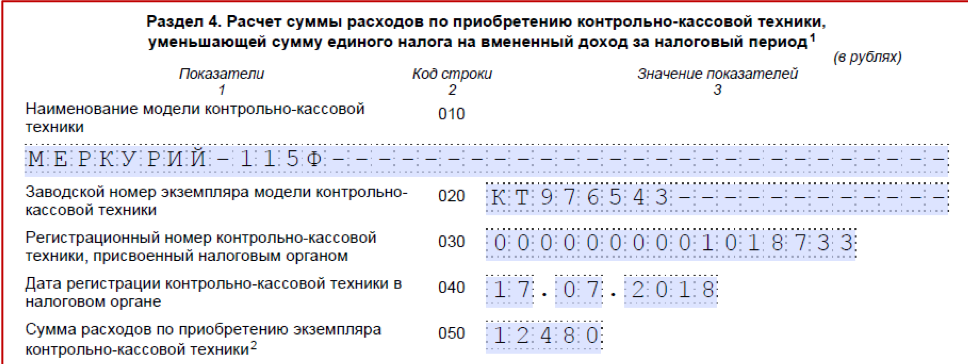

Раздел 4 декларации

Строки 010-050 Раздела 4 нужно заполнить по каждому экземпляру ККТ, приобретенному для ЕНВД-деятельности и поставленному на учет в налоговых органах в установленные сроки.

Продолжим наш первоначальный пример. По его условиям ИП Кулешова Н.А. 17.07.2018 зарегистрировала в налоговых органах кассовый аппарат. Расходы на покупку кассы и ее подключение составили 12 480 руб. В разделе 4 для получения ККТ-вычета предпринимателем был заполнен один блок строк 010-050:

Сумма расходов по приобретению кассы уменьшает ЕНВД-налог и отражается в разделе 2 декларации.

Сроки сдачи декларации по ЕНВД и уплаты налога

И снова волноваться нечего ─ срок сдачи декларации по ЕНВД на новом бланке остался прежним. По общему правилу после окончания квартала у спецрежимников, применяющих ЕНВД (как у ИП, так и у компаний), есть 20 календарных дней на подготовку отчета и представление его налоговикам. Если заглянуть в п. 3 ст. 346.32 НК РФ, там ничего не изменилось, хотя ФНС рекомендовала применять обновленный бланк декларации.

Обращаем внимание на то, что для подготовки отчетности по ЕНВД за 3 квартал 2018 года у налогоплательщиков будет больше, чем 20 календарных дней ─ крайняя отчетная дата 20.10.2018 выпадает на субботу. Это означает, что по п. 7 ст. 6.1 НК РФ декларацию по ЕНВД вполне законно можно сдать в понедельник 22 октября. Опозданием это считаться не будет и штрафа можно не опасаться.

Срок оплаты налога за 3 квартал ─ не позднее 25 октября. В этом вопросе также ничего не поменялось.