Кто сдает уведомление по ЕНП за 1 кв.2023

С 2023 года компании и ИП обязаны сдавать в ИФНС уведомления об исчисленных налогах и взносах. Этот документ требуется для зачета ЕНП (единый налоговый платеж) в счет уплаты обязательств перед бюджетом.

Уведомление по ЕНП сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают.

Таким образом, сдать уведомление по итогам 1 квартала 2023 года должны все организации и ИП, которые уплатили налоги, но не сдавали по ним отчетность;

Срок сдачи уведомления ЕНП по итогам 1 кв.2023 года

Для большинства налогов и страховых взносов установлен единый срок подачи уведомления – 25-е число месяца, в котором установлен срок уплаты.

Таким образом, законодательством РФ предусмотрена не квартальная, а помесячная контрольная дата сдачи в ИФНС уведомления по ЕНП. Однако, стоит признать, что в уведомлении могут фигурировать не только месячные, но и квартальные платежи по налогам. Так, например, в апрельском уведомлении следует отразить не только НДФЛ (по итогам прошедшего месяца), но и платежи по итогам 1 квартала 2023 года (например, УСН или налог на имущество). В таблице ниже – расшифровка налогов и страховых взносов в уведомлении по итогам 1 кв.2023 года:| НДФЛ, удержанный в период 23.03–22.04 |

| Авансовый платеж по налогу на УСН за I квартал |

| Авансовый платеж по налогу на имущество организаций за I квартал |

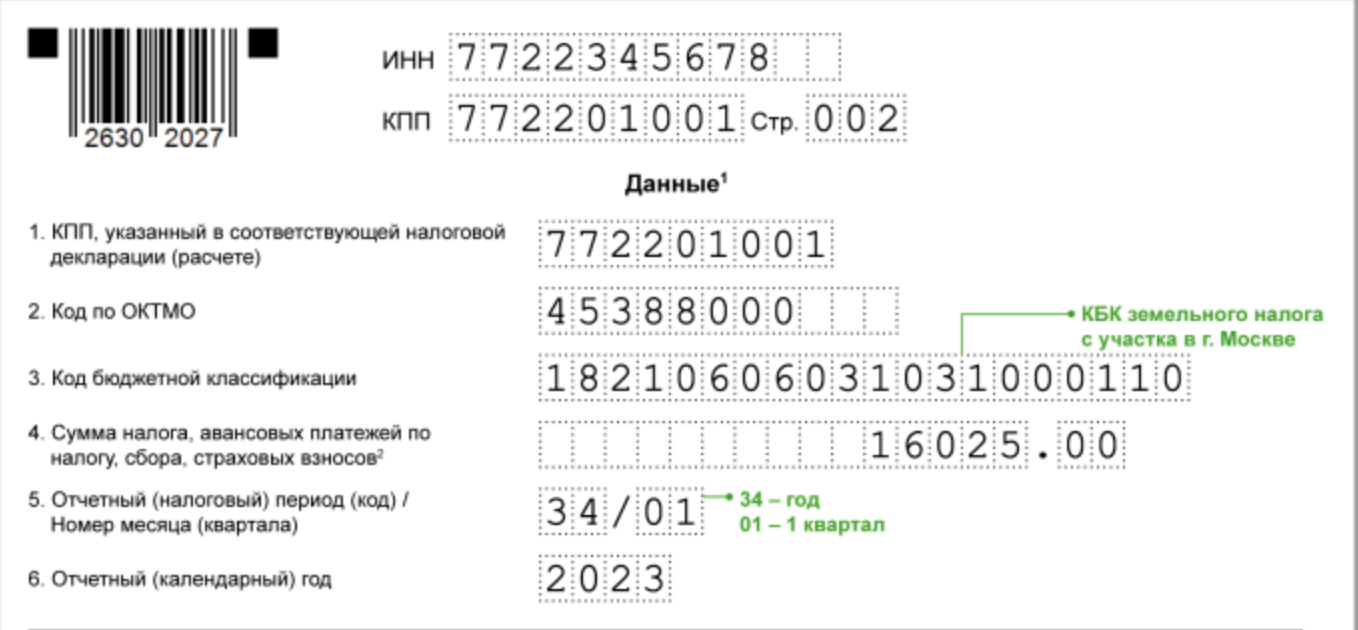

| Авансовый платеж по транспортному налогу за I квартал |

| Авансовый платеж по земельному налогу за I квартал |

| Авансовый платеж ИП по НДФЛ за I квартал |

Как видно из таблицы, страховые взносы по итогам 1 квартала 2023 года в уведомление включать не нужно.

Уведомление с расшифровкой этих платежей следует направить в ИФНС не позднее 25 апреля 2023 года.

Образец заполнения уведомления по ЕНП за 1 кв.2023

Далее приведем возможный пример заполнения уведомления по ЕНП, в которое включены платежи по налога и взносам за 1 квартал 2023 года.

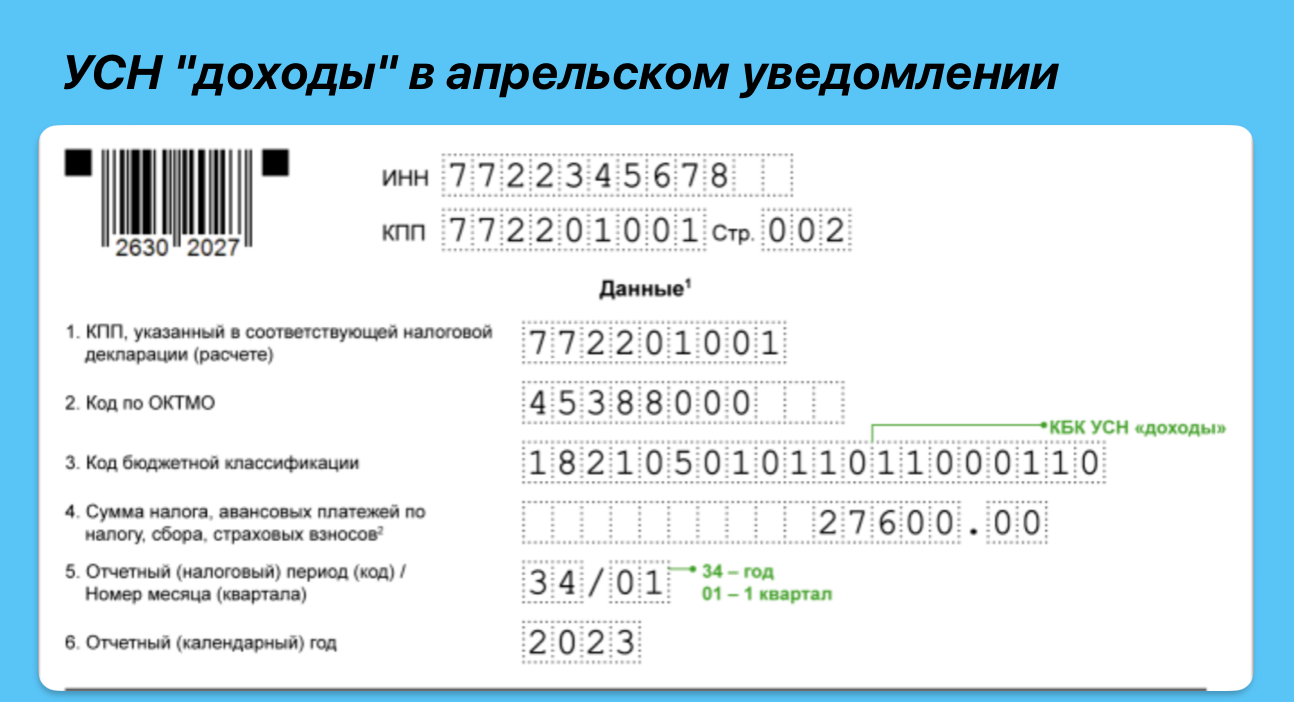

УСН “доходы”

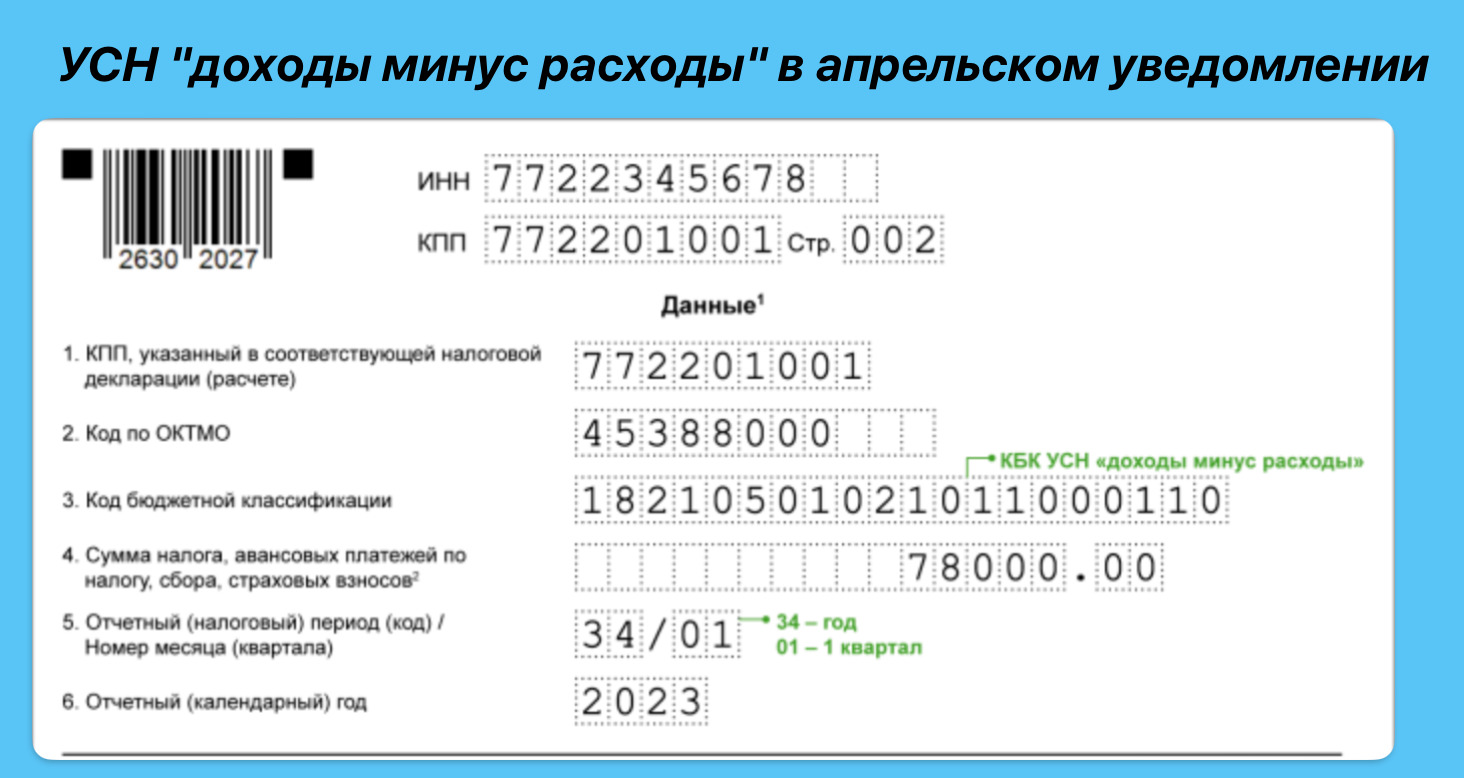

УСН “доходы минус расходы”

А что с НДФЛ?

Уведомление для ЕНП по НДФЛ надо подать, если вы перечисляете налог как налоговый агент или как ИП платите НДФЛ на общей системе . Если физлицо платит НДФЛ самостоятельно, то подавать уведомление об исчисленных суммах налога не надо.

Уведомление о начисленном НДФЛ, который платит ИП на общей системе, подавайте ежеквартально (включая уведомление по итогам 1 квартала 2023 года”). Уведомление с налогом за год не сдавайте.

Сроки уплаты авансовых платежей по НДФЛ наступают до представления отчетности, поэтому налогоплательщик обязан представлять в ИФНС уведомление об исчисленных суммах. Срок отчетности по НДФЛ — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). Сроки уплаты авансовых платежей — до 25 апреля, 25 июля и 25 октября, а налога за год — не позднее 15 июля года, следующего за отчетным (п. 6, 8 ст. 227 НК).

Как налоговому агенту показать НДФЛ в апрельском уведомлении смотрите в материале “Апрельское уведомление по ЕНП“.

Как проверить уведомление по ЕНП за 1 квартал?

В письме от 17.03.2023 № ЕА-4-15/3132@ ФНС России привела контрольные соотношения (КС) уведомления об исчисленных налогах. Они сгруппированы по видам ошибок:

- неверно указан налоговый (отчетный) период. К примеру, если указан КБК 18210501011010000110 (УСН “доходы”), то в строке 5 “Отчетный (налоговый) период (код)/Номер месяца (квартала)” должно быть “34/01” или “34/02”, или “34/03”. Если КС нарушается, потребуется уточнение реквизитов. Также уточнение потребуется, когда уведомление об агентском НДФЛ, например, за февраль (код “21/02”) представлено ранее 1 февраля;

- неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется уведомление;

- уточненное уведомление сдается не с указанием полной суммы к уплате на 28-е число текущего месяца, а на дельту с последним уведомлением по этому же сроку;

- возможное некорректное указание суммы. Так, если в уведомлении указан КБК 18210501011010000110 (УСН “доходы”) или 18210501021010000110 (УСН “доходы минус расходы”), то сумма должна быть не более 251,4 млн руб. (200 млн руб. * 1,257).

Кроме того, инспекторы будут обращать внимание на уведомления, в которых указана сумма на 50 % меньше той, которая была в декларации (расчете) за аналогичный период прошлого года. Уведомление примут, но могут прислать сообщение об ошибке. Также внимание контролеров привлечет сумма страховых взносов, которая больше суммы страховых взносов за предыдущий квартал.