По каким платежам заполнять уведомление в январе 2023 года?

Чтобы ИФНС с 2023 года зачла ЕНП в счет уплаты обязательств, нужно подавать уведомления об исчисленных налогах и взносах (п. 9 ст. 58 НК).

Уведомление об исчисленных суммах подавайте по налогам и взносам, по которым к сроку уплаты не сдаете налоговую отчетность с начислениями. Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу на УСН.

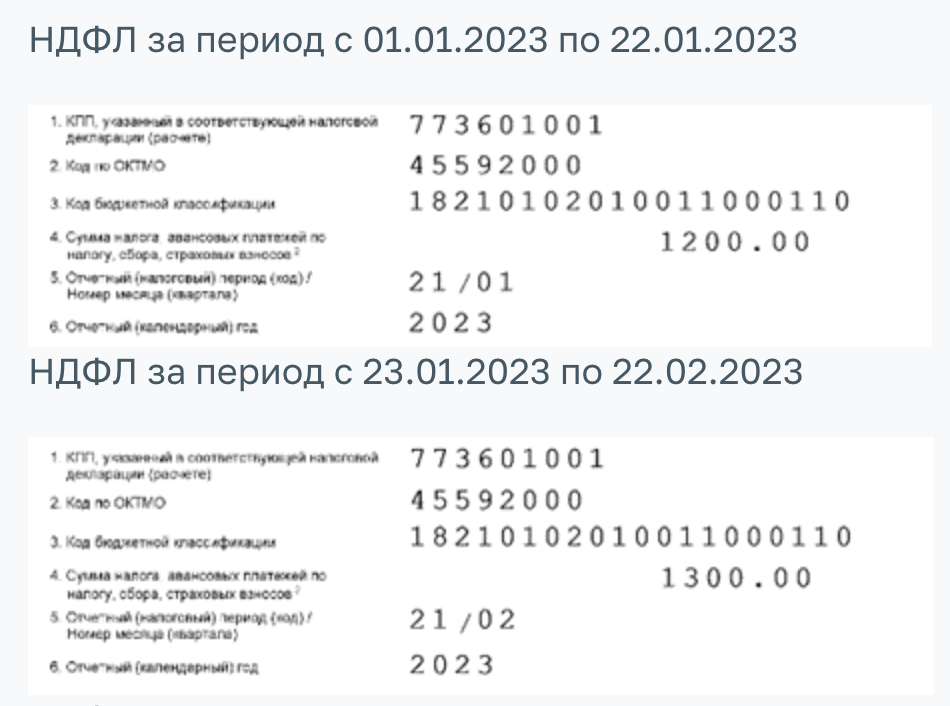

Пример Предположим, что в 2023 году организация применяет упрощенку, в течение года платит авансовые платежи по налогу при УСН, НДФЛ и страховые взносы по выплатам сотрудникам. Когда срок уплаты налогов и взносов наступает раньше, чем срок подачи отчетности, нужно подавать уведомления о сумме налогов и страховых взносов. В данном случае до 25 января 2022 года нужно подать уведомление по НДФЛ — по налогу за период с 1 по 22 января. А уже до 27 февраля 2023 года нужно будет сдать следующее уведомление по НДФЛ — за налог за период с 23 января по 22 февраля, а также уведомление о страховым взносам — по взносам за январь. Получается, что в январе 2023 года нужно уведомлять налоговиков только по НДФЛ.

Получается, что в уведомлении со сроком сдачи 25 января 2023 года надо указать НДФЛ, удержанный с 1 по 22 января 2023 года, поскольку сведения о начислениях этой суммы будут отражены в расчете 6-НДФЛ лишь за I квартал 2023 года со сроком сдачи 25 апреля 2023 года. Также см.: «Все сроки подачи уведомлений по ЕНП в 2023 году».

А если до 22 января никаких выплат сотрудникам не было?

Если до 22 января никаких выплат физлицам не было, то НДФЛ по сроку уплаты 30.01.2023 не будет. Поэтому в уведомление, которое надо сдать до 25 января, его включать не надо.

Если же были выплаты физлицам с 1 по 22 января (зарплата за декабрь, аванс, за январь, отпускные, окончательный расчет при увольнении, аренда и т. д.), то надо подать уведомление.

Образец заполнения уведомления за январь

Форма, порядок заполнения и формат уведомления утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Уведомление состоит из:

- титульного листа;

- раздела «Данные» (для сведений по обязательствам, по которым срок уплаты наступает в текущем месяце и по которым к сроку уплаты не сдается налоговая отчетность. В этом разделе заполняют отдельные блоки по каждому налогу, авансовому платежу, сбору и взносам).

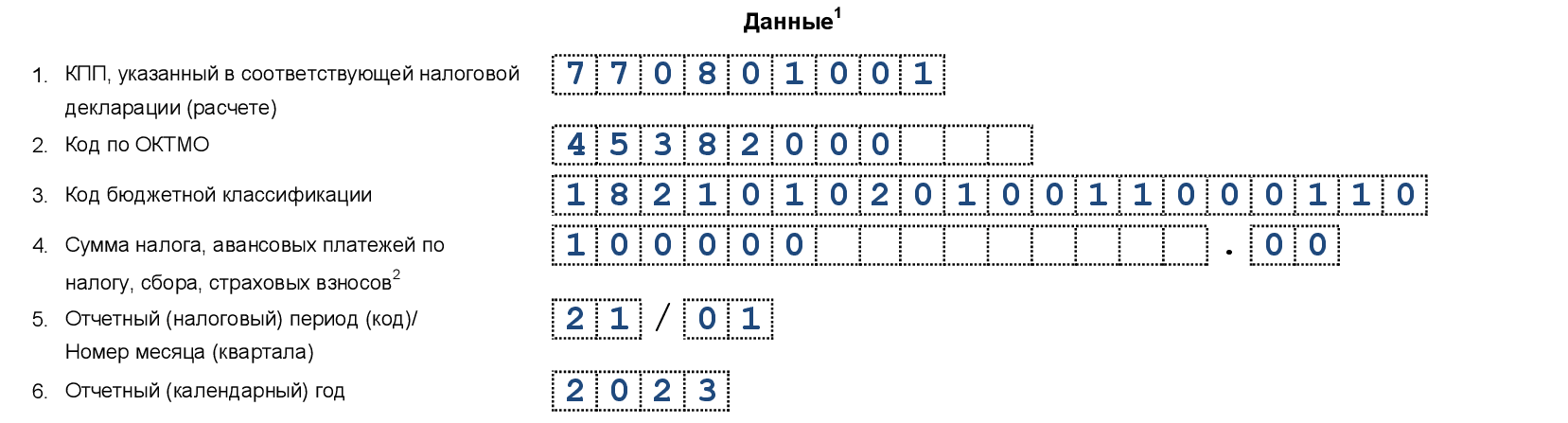

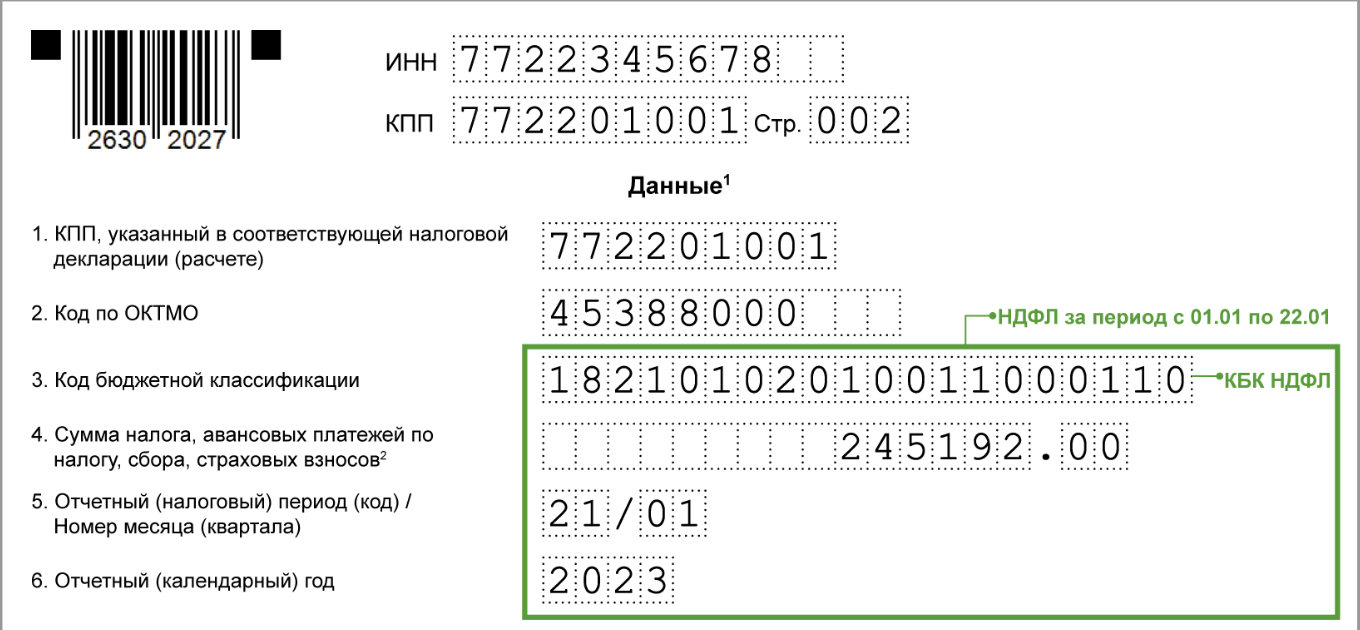

С заполнением титульного листа, по логике, проблем возникнуть не должно. А вот на разделе «Данные» остановимся подробно. В заполненном виде он должен выглядеть так:

Однако многие бухгалтеры столкнулись с вопросом: какой код ставить в графе «код отчетного или налогового периода» в январском уведомлении? Ответ такой: если были выплаты физлицам с 1 по 22 января (зарплата за декабрь, аванс, за январь, отпускные, окончательный расчет при увольнении, аренда и т. д.), то в уведомлении код периода будет 21/01.

Если же выплата зарплаты происходит после 22 января и НДФЛ удержан в январе, в уведомлении по ЕНП НДФЛ попадает по второму сроку уплаты в квартале. Поэтому код периода будет 21/02, а не 21/01.

Такие разъяснения официально представила ФНС на своем сайте и привела образцы заполнения.

Поэтому на данные строки обращайте особое внимание.

Готовое решение о заполнении уведомления в 2023 году вы можете бесплатно посмотреть в Консультант Плюс по этой ссылке.