Новая “головная боль” 2024 года

С 2023 года организации и ИП обязаны сдавать в ИФНС уведомления об исчисленных налогах и взносах. Этот документ нужен для зачета ЕНП (единый налоговый платеж) в счет уплаты обязательств перед бюджетом.

Уведомление об исчисленных суммах представляют по тем налогам и взносам, по которым (п. 9 ст. 58 НК):

Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН, налогу по УСН, НДС, налогу на прибыль и др.

ВАЖНО С 2024 года налоговые агенты должны ежемесячно сдавать по два ЕНП-уведомления по НДФЛ. Платить налог тоже нужно будет дважды в месяц. Так, с 01.01.2024 в отношении агентского НДФЛ уведомления об исчисленных суммах налога нужно будет представлять: Уплачивать НДФЛ агентам также придется дважды в месяц:

При этом для декабрьского НДФЛ сохраняется особый порядок: представлять ЕНП-уведомление об НДФЛ за период с 23 декабря по 31 декабря и платить этот налог по-прежнему нужно будет не позднее последнего рабочего дня года.

Ответственность, связанная с уведомлением

Важно отметить, что НК РФ в редакции 2024 года прямо не предусматривает какие-либо штрафы за то, что налогоплательщик не представил вовремя уведомление о сумме исчисленных налогов и взносов для зачета ЕНП.

Проще говоря, пока ИФНС не получит сведения о начислениях, налоги и взносы не считают уплаченными, даже если в качестве ЕНП в бюджет направили достаточную сумму (подп. 1 п. 7 ст. 45 НК). Если уведомление не представить до установленного срока уплаты, ИФНС сможет зачесть положительное сальдо ЕНС после того, как получит налоговую отчетность с суммой начислений, но тогда придется заплатить пени.

Пеней не будет, если сдадите уведомление позже установленного срока, но до срока уплаты налога или взноса, недоимка в этом случае не возникает. Иначе будут пени. Но пока сложно сказать за какой период ИФНС начислит пени в 2024 году.

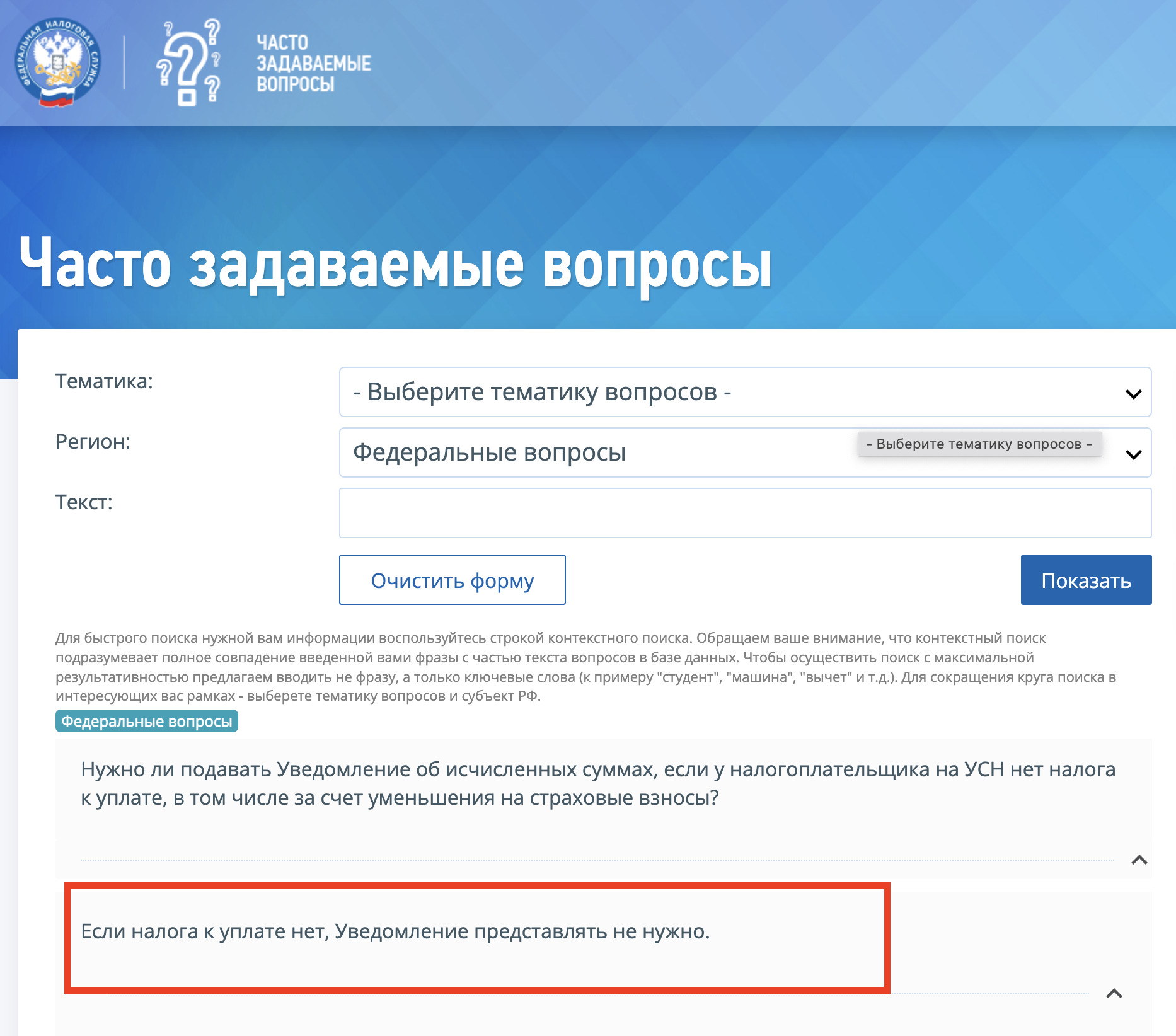

Нужно ли в таком случае сдавать “нулевое уведомление”?

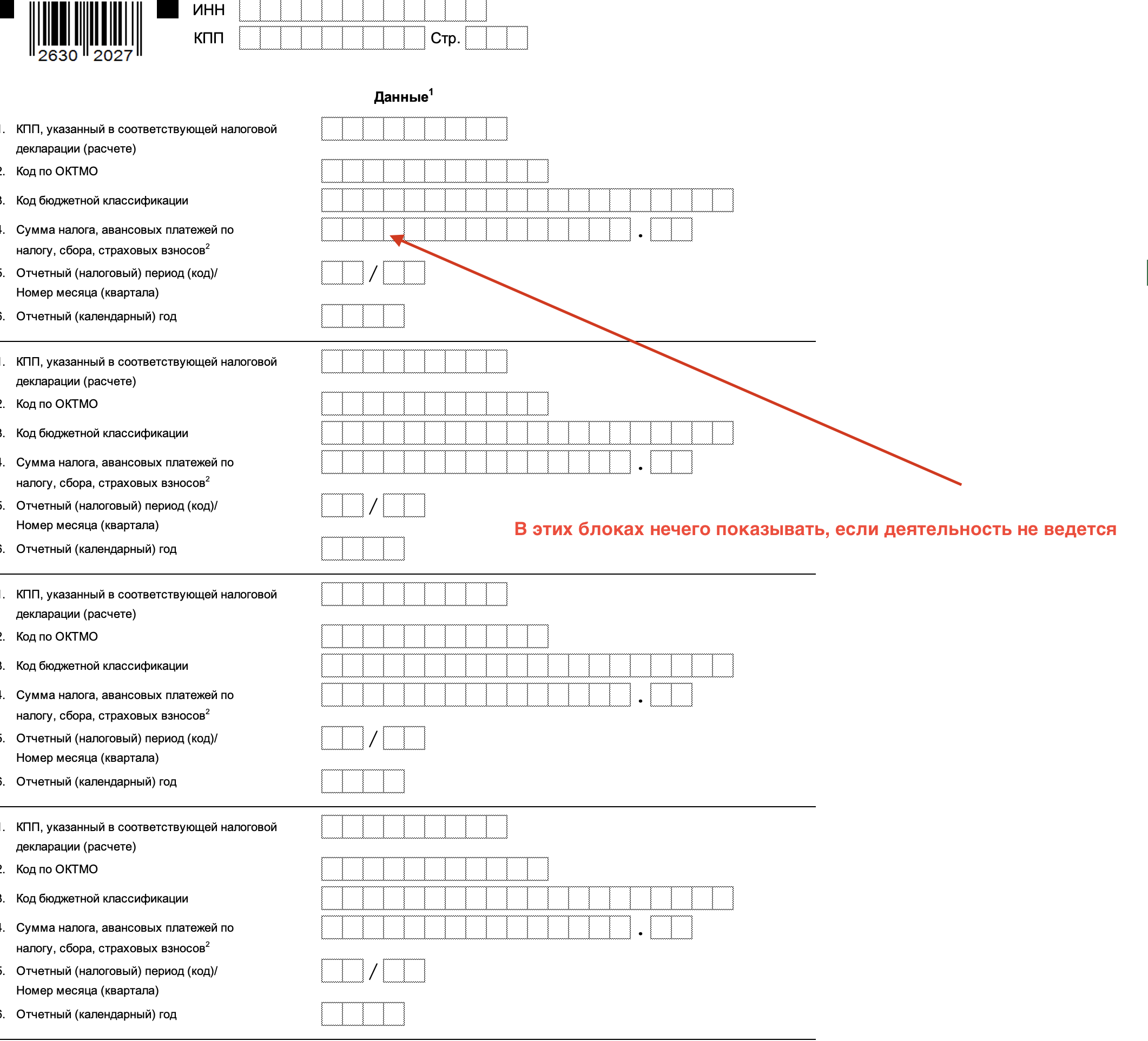

Если начислений по налогам и взносам нет, то подавать нулевое уведомление для ЕНП не нужно. Ведь, по-логике, уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Если деятельности и начислений не было, то и платить ничего не нужно. А значит и обязанность по сдаче “нулевок” не наступает. Кроме того, если начислений нет, то нет даже данных, которые можно было бы внести в раздел 2 уведомления.

Если нулевое уведомление по ЕНП не сдать, то пени, разумеется, не начислят (их на на что начислить), а счет не заблокируют (поскольку это не предусмотрено НК РФ). Поэтому живите спокойно и забудьте про нулевые уведомления по ЕНП.

Налоговики на официальном сайте подтверждают – нулевые уведомления подавать не нужно.