По аналогии с платёжными поручениями указание УИН в кассовых заявках тоже стало обязательным элементом их заполнения. Рассматриваем этот вопрос подробнее.

Чем руководствоваться

Нынешний порядок заполнения распоряжений на перевод денег в казну действует с 01 января 2014 года и утвержден приказом Министерства финансов от 12 ноября 2013 года № 107н. По сути, он ввёл новые правила оформления платёжных поручений. В основном с этими документами работают фирмы, предприятия, коммерсанты и частные лица. При оформлении бюджетных платёжек они, как правило, заполняют поле 22 с УИН – уникальным идентификатором начисления.

Также см. «УИН в платежных поручениях: образец».

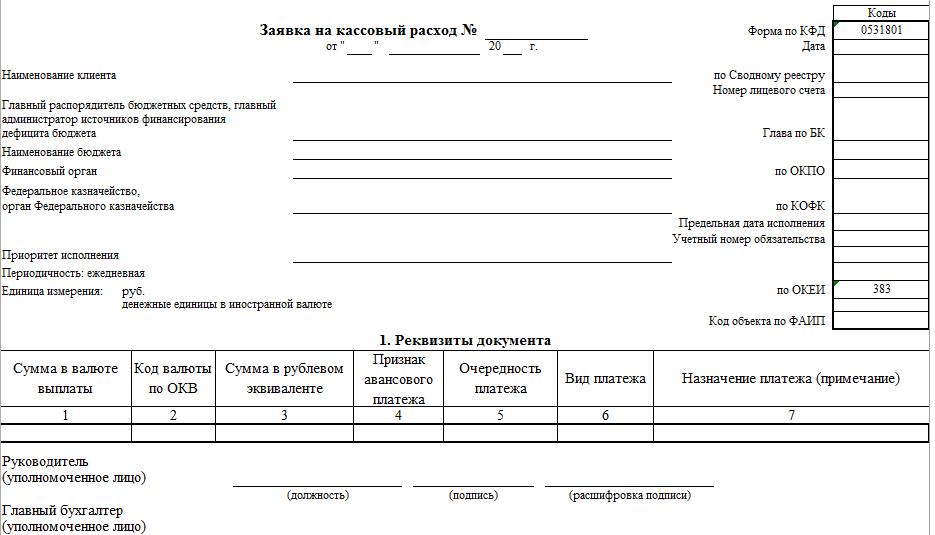

Указанные изменения заставили Минфин и Казначейство прописать методологию приведения УИН в заявке на кассовый расход для бюджетной сферы. Форма этого документа закреплена Приложением № 1 к приказу Казначейства от 10.10.2008 № 8н. Согласно КФД, эта форма имеет код 0531801:

На основании письма Казначейства России от 19 декабря 2013 года № 42-7.4-05/5.3-836 формат образца УИН в заявке на кассовый расход с 31.03.2014 года должен соответствовать следующим требованиям:

- в столбце «Вид» – буквы «УИН»;

- в столбце 2 «Номер» – код УИН;

- столбец 3 – не заполняют;

- в столбце 4 «Предмет» ставят прочерк.

Для этой цели служит второй раздел заявки под названием «Реквизиты документа-основания»:

Также см. «Что такое УИН в платежном поручении».

Специальной документации или каких-либо справочных средств, в которых можно найти необходимый для оформления заявки УИН, не существует. Дело в том, что данный код должен быть уникальным. Иначе он не сможет адекватно пройти в двух разных платежах. Его присваивают будущему платежу автоматически в процессе начисления денежных средств администратором соответствующих поступлений в казну.

Порядок

В отношении указания УИН в заявке на кассовый расход в 2019 году действует следующее правило: при перечислении денег в бюджетную систему РФ в столбцах 1 и 2 указывают, соответственно, буквы «УИН» и значение уникального идентификатора начисления. Делают это только при наличии.

Когда нет возможности проставить конкретный код УИН в соответствующих полях заявки проставляют одну цифру «0» (ноль).

Согласно принципам работы ПО «Автоматизированная система Федерального казначейства», оно автоматически формирует реквизит 22 «Код» платежного поручения из показателя УИН, который приведён в разделе «Реквизиты документа-основания» заявки на кассовый расход (в т. ч.сокращенной).

Также см. «Порядок формирования УИН для платежных поручений».

В сокращённой заявке

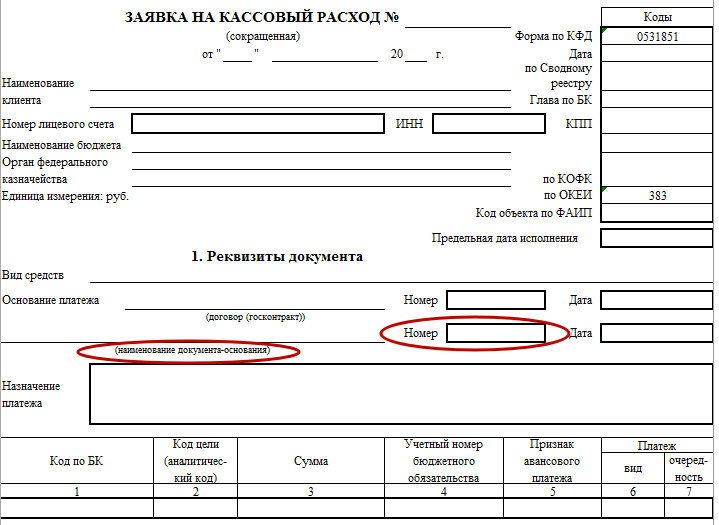

В ходу также сокращённые заявки на кассовый расход. Бланк этого документа утверждён Приложением № 30 к упомянутому приказу Казначейства от 10 октября 2008 года № 8н (по КФД форма имеет код 0531851). УИН в заявке на кассовый расход по этой форме указывают иначе.

Уникальный идентификатор начисления в сокращённых заявках указывают в первом разделе «Реквизиты документа». Порядок следующий:

- в реквизите «наименование документа-основания» – аббревиатура «УИН»;

- в реквизите «Номер» – показатель УИН.