СКАЧАТЬ РЕКОМЕНДУЕМЫЙ ФНС БЛАНК УПД В ФОРМАТЕ EXCEL

СКАЧАТЬ ОБРАЗЕЦ СОГЛАШЕНИЯ О ВЗАИМНОМ ВЫСТАВЛЕНИИ СЧЕТОВ-ФАКТУР И УПД В ЭЛЕКТРОННОМ ВИДЕ

УПД: что это

Под аббревиатурой «УПД» скрывается название «универсальный передаточный документ. Расшифруем каждое из слов названия:

- Универсальный, потому что служит основанием для принятия к учету товара, услуги и учета НДС

- Передаточный, так как документирует факт передачи товара/услуги

- Документ, потому что имеет юридическую силу.

В октябре 2013 года ФНС опубликовала Письмо, в котором подробно рассказано, в каких случаях налогоплательщик вправе применять УПД без налоговых рисков.

Виды УПД

Универсальный передаточный документ может формироваться:

- В электронном виде

- На бумажном носителе.

Составление УПД в электронном виде происходит по следующему сценарию:

- Контрагенты заключают договор о применения электронного документооборота (ЭДО)

- Поставщик (подрядчик) формирует документ в одном экземпляре, подписывает его и отправляет покупателю (заказчику). Дублировать на бумаге УПД не нужно

- Покупатель (заказчик) заполняет свою часть передаточного документа и возвращает контрагенту со своей подписью.

В некоторых случаях выставление документа в электронном виде обязательно для налогоплательщика. Это касается прослеживаемых товаров (371-ФЗ от 09.11.2020).

Обязательной формы бланка не существует. Каждая организация вправе разработать его самостоятельно. При этом в нем должны содержаться все реквизиты, которые отражаются в счете-фактуре и накладной (акте).

Также см. “Счет фактура в 2023-2024 году“.

Чиновники разработали рекомендательную форму. Универсальный передаточный документ можно скачать в Excel в начале этой статьи. При этом организации вправе его самостоятельно доработать, учитывая специфику своей деятельности.

Компании, которые не реализуют отслеживаемые товары, могут выбрать один из вариантов формирования документа:

- бумажный;

- электронный.

В отличие от электронного, бумажный нужно составлять в двух экземплярах: по одному для каждого из контрагентов.

Виды УПД нужно прописать в учетной политике. Целесообразно предусмотреть два варианта, так как нельзя заранее предусмотреть, будет ли заключен с контрагентом договор о применении ЭДО и не придется ли реализовывать прослеживаемый товар.

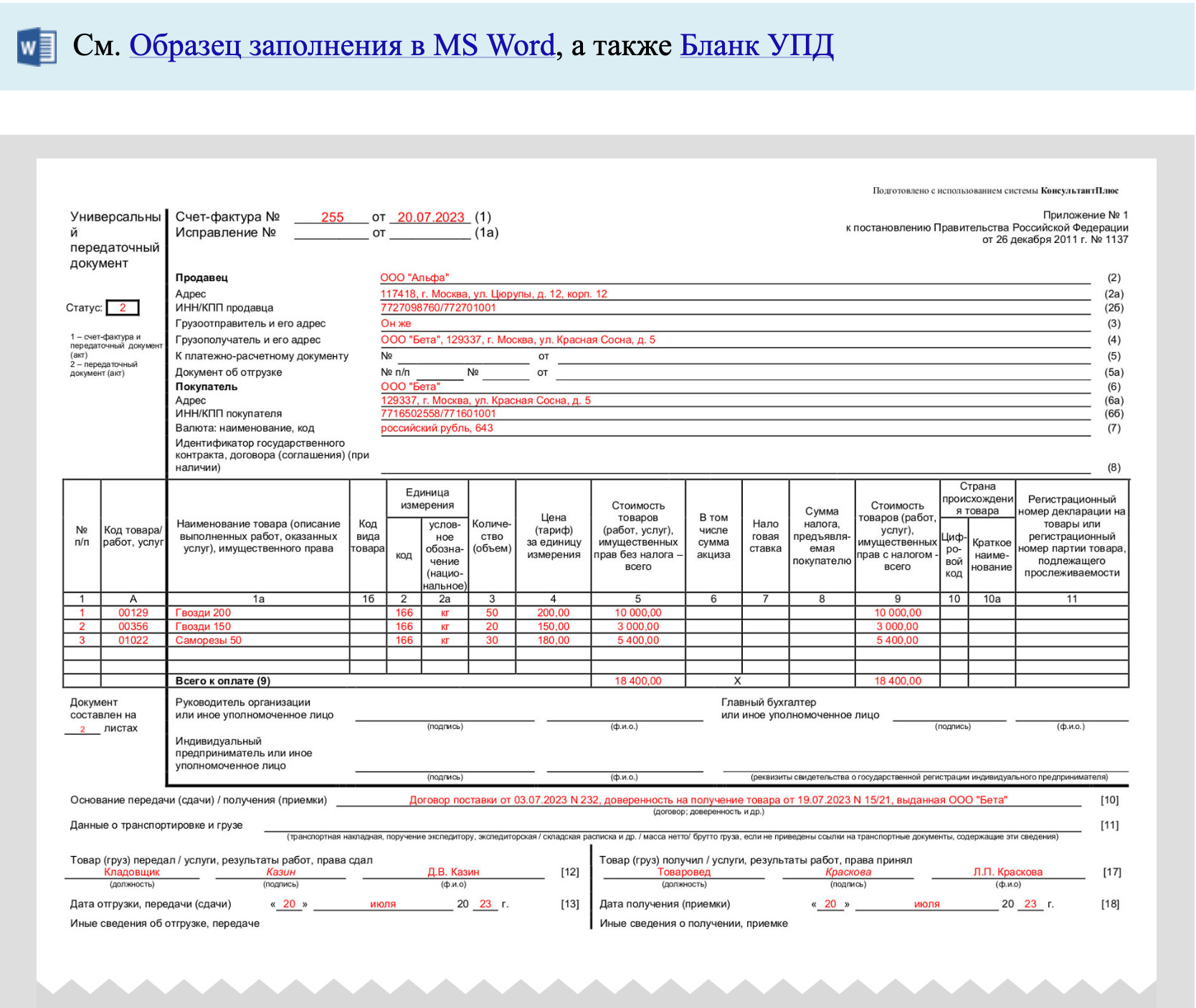

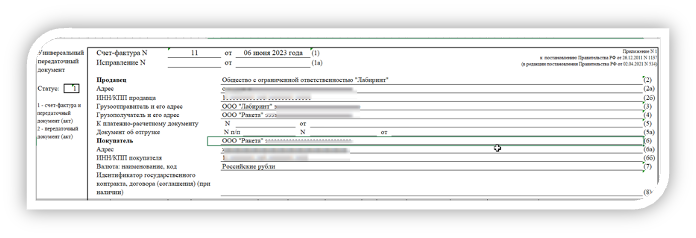

Статусы универсального передаточного документа

Исходя из того, что документ сразу заменяет счет-фактуру и накладную (акт), при выставлении УПД выставляется его статус. Что это значит?

- Статус 1 предназначен для налогоплательщиков, применяющих ОСН. Они заполняют все графы, которые потребуются покупателю (заказчику) для принятия НДС к вычету. Также в обязанность стороны, формирующей универсальный передаточный документ, входит регистрация его в Книге продаж. Статус 1 могут применять плательщики НДС, которые на данный период получили освобождение от его уплаты

- Статус 2 используется налогоплательщиками, применяемыми специальные налоговые режимы. Они не являются плательщиками НДС и выставляют УПД, заменяя им накладную или акт. Контрагенты, получившие универсальный передаточный документ со статусом 2, не регистрируют его в Книге покупок и не могут рассчитывать на получение вычета по НДС.

Обобщенно: статус 1 позволяет использовать УПД в качестве счет-фактуры и накладной, статус 2 позволяет только принять к учету товар или услугу.

СКАЧАТЬ ОБРАЗЕЦ УПД СО СТАТУСОМ 1

Образец УПД со статусом 2 вы можете скачать в системе Консультант Плюс по ссылке.

Как заполнить УПД

Заполнение документа начинается с присвоения номера и выставления даты. В бухгалтерских программах реквизиты проставляются по умолчанию.

Второй основной показатель – статус. Особенности этого реквизиты рассмотрены выше.

При заполнении документа вручную целесообразно бланк универсального передаточного документа скачать и дополнить необходимыми строками. В бухгалтерских программах он имеется в готовом виде.

В верхней части документа заполняются данные на продавца и покупателя:

- Название контрагентов

- ИНН/КПП (для ИП – только ИНН)

- Адрес

- Указание на документ-основание

- Сведения об отправителе и получателе груза.

Если были подписаны и сформированы иные документы до отгрузки, то заполняется поле «к платежно-расчетному документу», «документ об отгрузке».

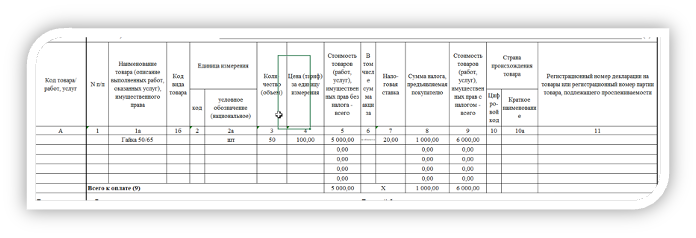

Далее в УПД нужно заполнить таблицу, в которой отражается информация о товаре/услуге:

- Наименование

- Сведения об единице измерения (код и название)

- Количество (объем) поставляемой продукции

- Цена за единицу продукции (услуги)

- Сумма без НДС

- Наличие (отсутствие) акциза в общей цене товара

- Ставка НДС

- Сумма НДС

- Сумма товара, всего.

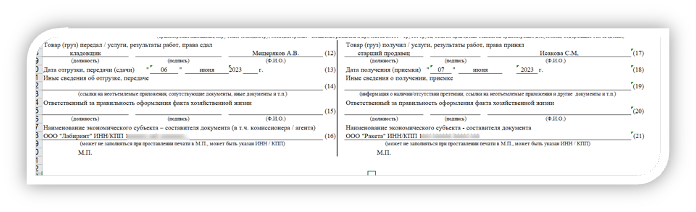

Внизу таблицы подписи проставляют руководитель и главный бухгалтер.

Ниже находится строка, в которой продавец (подрядчик) указывает основание для отгрузки. Чаще всего здесь ставится номер и дата договора на поставку (об оказании услуг).

Далее проставляются сведения о транспортировке: реквизиты транспортной накладной, поручение экспедитору и т.д.)

Если УПД предусматривает много позиций, и они не умещаются на одном листе, то на первом должно быть указание на то, сколько листов включает документ.

Код товара и номер по порядку заполнять необязательно, но рекомендуется делать это, чтобы не пропала одна из страниц, а материально ответственное лицо, принимающее груз, не смогло ошибиться.

Внизу находится 2 блока, один из которых заполняет продавец, второй – покупатель. В них приводятся сведения:

- Кто отгрузил и получил товар

- Какого числа груз доставлен.

Кто может применять УПД

При помощи УПД можно оформлять реализацию товаров и услуг. Это удобно плательщикам НДС, чтобы не формировать два документа: отгрузочный и счет-фактуру. Его могут применять налогоплательщики, применяющие ОСН и специальные налоговые режимы.

В один универсальный передаточный документ можно включить отгруженные товары и оказанные услуги. Особенно удобно отображать сопутствующие услуги, например, доставка транспортом поставщика, погрузка/разгрузка, упаковка.

Но есть ситуации, когда применение УПД запрещено:

- При реализации алкоголя и спиртосодержащей продукции

- При работе по предоплате.

В остальных случаях налогоплательщики вправе применять УПД по рекомендованной или самостоятельно разработанной форме.

Коротко о главном

- УПД – это универсальный передаточный документ, который заменяет сразу две формы: документ об отгрузке товара/оказанной услуге и счет-фактуру для учета НДС.

- Использовать его могут все налогоплательщики вне зависимости от применяемой системы налогообложения.

- В случае реализации отслеживаемых товаров обязательным условием является заполнение в электронном формате.

- Для некоторых операций документ не подходит, в частности, при реализации алкогольной продукции и спиртосодержащих товаров. В этом случае законодательно предусмотрена товарная накладная.