Куда сдавать

Годовой отчет сдают в налоговый орган по месту нахождения экономического субъекта.

Напомним, что с 2020 года Федеральный закон от 28.11.2018 № 444-ФЗ внёс изменения в ФЗ «О бухгалтерском учете», согласно которым на ФНС России были возложены функции по формированию и ведению Государственного информационного ресурса бухгалтерской (финансовой) отчетности – ГИР БФО. Вот официальная ссылка на него.

Сроки сдачи

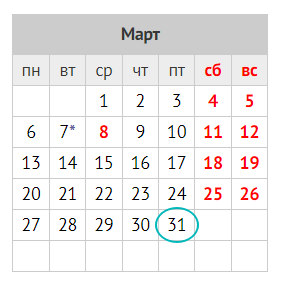

Обязательный экземпляр годовой бухгалтерской/финансовой отчетности (БФО) и аудиторское заключение (если по закону обязательно) к ней за 2022 год нужно подать до 31 марта 2023 года включительно. Это пятница:

В этот же срок БФО сдают организации, которые по закону не обязаны представлять её в целях формирования ГИРБО.

Отчетность, в которой исправлена ошибка/есть корректировки, необходимо сдать до 31 июля 2023 года включительно (понедельник).

Отчетность, подлежащую утверждению, в которой исправлена ошибка, сдают до 29.12.2023 (пятница).

Аудиторское заключение – 31.03, 29.12.

С 01.01.2023 аудит бухгалтерской/финансовой отчетности непубличных акционерных обществ необязателен. Кроме случаев, установленных федеральными законами (письмо Минфина от 28.12.2022 № 07-02-11/128409 и др.).

Формы годового отчета

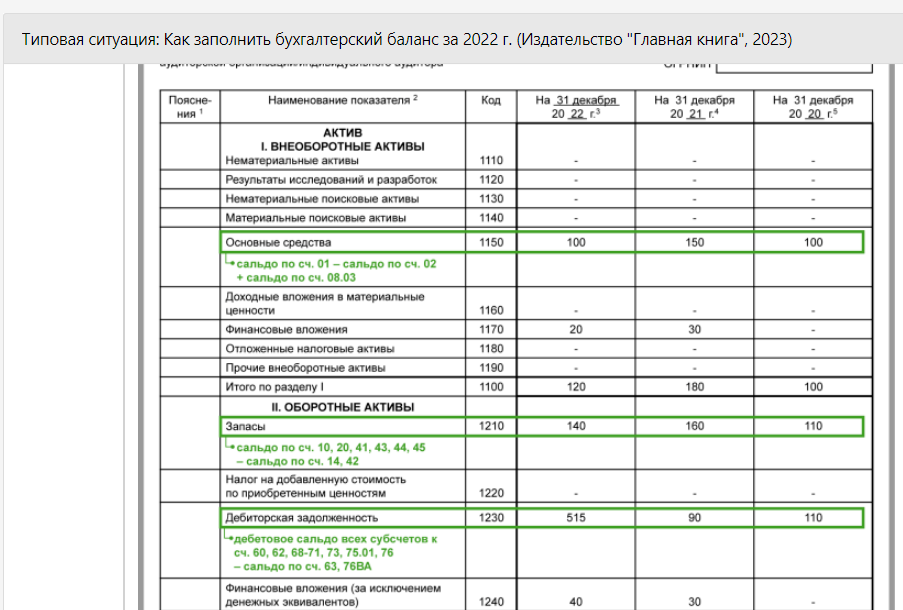

Обязательные формы бухгалтерской отчетности организаций утверждены приказом Минфина России от 02.07.2010 № 66н (далее – Приказ 66н). Отметим, что с отчета за 2022 год и с 2023 года изменений в них не было. Это:

- бухгалтерский баланс и отчет о финансовых результатах;

- приложения к ним – отчет об изменениях капитала и отчет о движении денежных средств, а также пояснения к ним;

- отчет о целевом использовании средств.

При этом детализацию показателей по статьям отчетов организации определяют самостоятельно (п. 3 Приказа 66н).

Порядок и примеры заполнения основных форм отчетности за 2022 год и приложений к ним есть в КонсультантПлюс, например, здесь.

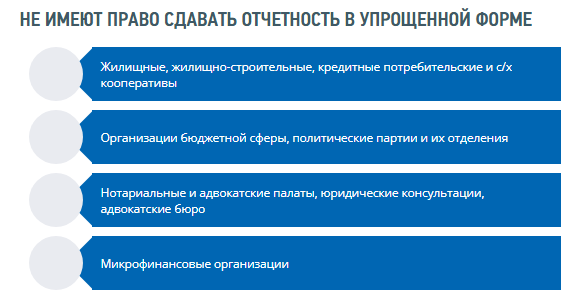

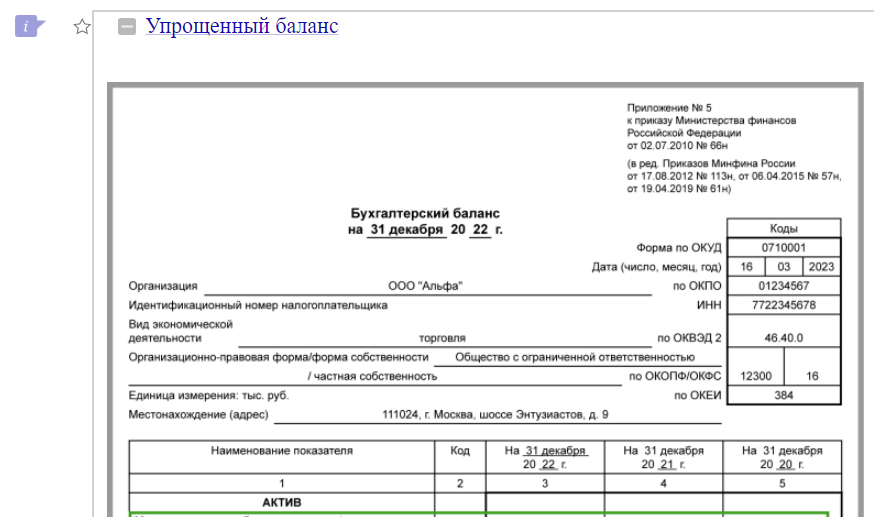

Организации из Реестра МСП и некоммерческие организации сдают упрощенную бухгалтерскую отчетность: укороченные бухбаланс и отчет о финрезультатах упрощенного формата. Пояснения и другие приложения к отчетности они могут не сдавать.

Упрощенные формы баланса, отчетов о финрезультатах, о целевом использовании средств приведены в Приложении № 5 к Приказу 66н.

При этом:

Примеры заполнения упрощенных баланса и отчета о финрезультатах за 2022 год смотрите в КонсультантПлюс здесь.

Способ сдачи

С 2021 года годовую отчетность сдают только в электронном виде – по ТКС посредством электронного документооборота (ЭДО) или через сервис сдачи отчетности на сайте ФНС.

Чем руководствоваться

Порядок представления экземпляра составленной годовой БФО и аудиторского заключения о ней в целях формирования ГИР БФО утверждён приказом ФНС от 13.11.2019 № ММВ-7-1/569. А их электронные форматы – приказом ФНС от 13.11.2019 № ММВ-7-1/570.

Если представленный годовой отчет не пройдет проверку соответствия формату, он не будет загружен в ГИР БФО.

При составлении годовой бухотчетности за 2022 год необходимо иметь ввиду, что в 2022 году:

- вступили в силу федеральные стандарты бухгалтерского учета ФСБУ 6/2020 “Основные средства” и 26/2020 “Капитальные вложения” (утв. приказом Минфина от 17.09.2020 № 204н);

- ФСБУ 25/2018 “Бухгалтерский учет аренды” (утв. приказом Минфина от 16.10.2018 № 208н). Его применяют с учетом изменений, внесенных приказом Минфина от 29.06.2022 № 101н.

Разъяснения в помощь

Проверить правильность формирования годового отчета помогут рекомендуемые ФНС контрольные соотношения для упрощенной (форма по КНД 0710096) и обычной (КНД 0710099) бухгалтерской отчетности. Их можно бесплатно скачать по ссылкам в конце статьи.

Если годовой отчет не пройдет проверку на контрольные соотношения, организации придет уведомление через оператора электронного документооборота с кодом ошибки. Она может подать скорректированную отчетность, при этом представленная ранее всё же будет загружена в ресурс БФО, так как КС носят рекомендательный характер (письмо ФНС от 18.02.2020 № ВД-4-1/2844).

Ежегодно Минфин России даёт рекомендации аудиторским компаниям и аудиторам по проведению аудита годовой бухгалтерской отчетности организаций.

Для годового отчета за 2022 год они приведены в Приложении к письму Минфина от 23.12.2022 № 07-04-09/126779 и помогут компаниям правильно сформировать и заполнить отчет, а также найти возможные ошибки, нестыковки, противоречия и недочёты.