Шаг 1. Определить, нужно ли применять ФСБУ 25/2018

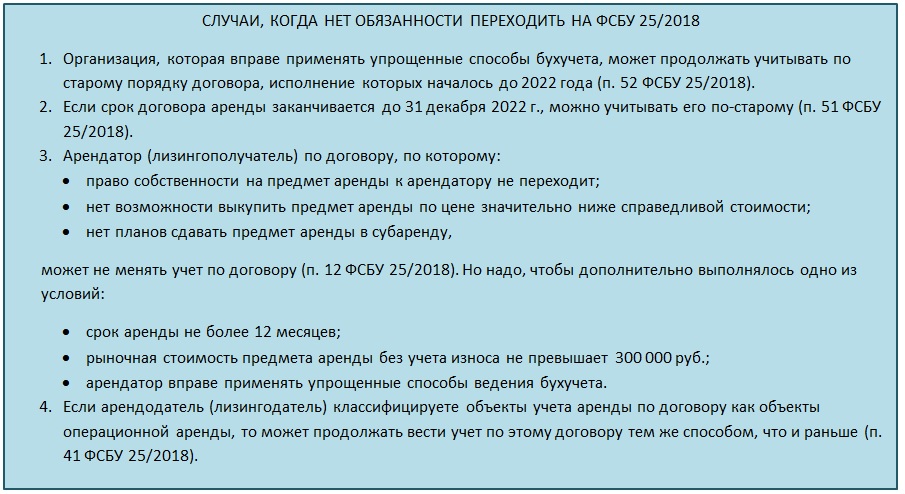

По общему правилу применять вступающий в силу с отчётности за 2022 год ФСБУ 25/2018 должны все. Однако из текста самого стандарта можно сделать вывод о нескольких исключениях.

Особо отметим определение срока договора аренды.

Согласно разъяснениям (письмо Минфина от 04.10.2021 № 07-01-09/80036), нужно учитывать фактический срок пользования помещением, а не тот, который указан в «коротком» договоре, не подлежащем госрегистрации.

Если аренда фактически не прерывается годами и только пролонгируют (перезаключают) договоры, для целей применения ФСБУ 25/2018 такую аренду следует рассматривать как неоперационную с соответствующим отражением в бухучете и отчетности по ФСБУ 25/2018.

Чтобы выполнить Шаг 1 корректно, рекомендуем провести инвентаризацию арендованного (или сдаваемого в аренду) имущества и заключенных по нему договоров.

Причем сделать это желательно до начала 2022 года.

Шаг 2. Доработать учетную политику

Разобравшись с классификацией аренды на операционную и неоперационную, надо внести изменения в учетную политику (далее будем называет ее УП или учетка). Нетрудно догадаться, что сделать это тоже нужно заранее – до 01.01.2022.

У этого шага есть алгоритм – в зависимости от того, что получилось на Шаге 1.

Нет неоперационной аренды

Если есть возможность не делать пересчеты и изменения по ФСБУ 25/2018, в учетку нужно добавить следующие данные:

- о том, что УП составлена в том числе с применением ФСБУ 25/2018;

- критерии отнесения аренды к операционной или неоперационной;

- положения о том, как учитывается неоперационная аренда хотя бы тезисно (на будущее).

Информацию об имуществе в операционной аренде по УП далее нужно раскрывать в пояснениях к отчетности за 2022 и последующие годы.

На что обратить внимание арендаторам

Арендаторам (лизингополучателям) при переходе на ФСБУ 25/2018 рекомендуем отразить в УП:

- случаи, при которых ФСБУ 25/2018 не применяется (например, по договорам, которые заканчиваются до 31.12.2022);

- предметы (группы предметов) аренды, которые не будут отражаться в качестве права пользования активом (ППА) по ФСБУ 25/2018;

Полученное в аренду (лизинг) имущество в качестве объекта ОС получателем не признается. Вместо этого он должен при получении имущества признать право пользования активом (ППА) (п. 10 ФСБУ 25/2018).

ППА учитывают на отдельном субсчете на счете 01 “Основные средства” по фактической стоимости, которую формируют на счете 08 “Вложения во внеоборотные активы”.

Подробно о том, как вычислить ППА у арендополучателя, смотрите в статье “Расчеты по приведенной стоимости для арендатора и лизингополучателя по ФСБУ 25/2018“.

ВАЖНО: по договорам длительностью менее 12 месяцев порядок можно не применять и относить платежи сразу в расходы. Однако этот подход нужно зафиксировать в учетной политике.

- применение упрощенного порядка признания и оценки ППА и арендных обязательств по действующим договорам при переходе на ФСБУ 25/2018;

Изменения в связи с ФСБУ 25/2018 по общему правилу нужно отражать ретроспективно.

Предусмотрен и перспективный вариант применения норм этого стандарта для арендаторов. Для этого арендатор может по каждому договору аренды единовременно признать на 31.12.2021 право пользования активом и обязательство по аренде. Разницу нужно отнести на нераспределенную прибыль. При таком методе пересчет сравнительных данных за предыдущие годы не понадобится.

ВАЖНО: если решено применять ФСБУ 25/2018 перспективно – это нужно заранее отразить в учетной политике.

- способы амортизации ППА по п. 17 ФСБУ 25/2018 и порядок определения срока полезного использования для ППА;

- как будут признаваться в расходах платежи по аренде по договорам, по которым не признается ППА;

- информацию о применении упрощенных способов ведения бухучета (влияющих на применение ФСБУ 25/2018) с описанием договоров, в отношении которых они используются;

- порядок определения фактической стоимости ППА и первоначальной оценки задолженности по аренде.

Что добавить в УП арендодателям

Арендодателю (особенно, если сдача в аренду/лизинг – один из видов деятельности) для перехода на ФСБУ 25/2018 нужно внести в свою УП следующие сведения:

- что он не будет применять ФСБУ 25/2018 к договорам, по которым это допустимо (например, по тем, что закончатся до 31.12.2022 (аналогично арендаторам));

- порядок признания доходов от операционной аренды и как он их классифицирует (прочие или по обычным видам деятельности) (п. 42 ФСБУ 25/2018, п. 5 и 7 ПБУ 9/99);

- решение учитывать любую аренду как операционную, если есть такое право по ФСБУ 25/2018. Исключение – только договоры, по которым право собственности на объект аренды переходит к арендатору или которые он имеет право выкупить по цене значительно ниже справедливой стоимости (п. 28 ФСБУ 25/2018).

О том, как арендодателю посчитать то, что нужно отражать в бухучете по ФСБУ 25/2018, узнайте из статьи “ФСБУ 25/2018: расчеты по приведенной стоимости у арендодателя и лизингодателя с 2022 года и как удобнее считать в Excel“.

Шаг 3 – для арендатора и лизингополучателя

Как можно понять из сказанного выше, у арендаторов есть право выбора – переходить ретроспективно или перспективно.

Поэтому Шаг 3 для арендаторов тоже содержит два варианта действий.

При перспективном переходе

При упрощенном переходе на ФСБУ 25/2018 арендатору на 31.12.2021 необходимо:

1.По каждому договору, по которому нужно применять ФСБУ 25/2018 (из Шага 1) признать обязательство по аренде в величине арендных платежей, которые еще предстоит заплатить (после начала применения ФСБУ с 01.01.2022). Эта сумма должна быть приведенной (дисконтированной). Для ее расчета удобно воспользоваться методикой, которую мы предложили здесь.

2.Признать ППА по справедливой стоимости, которая равна:

- справедливой стоимости предмета аренды – если в конце аренды предусмотрен переход к арендатору права собственности на него;

- сумме признанного обязательства по аренде – если переход права собственности не планируется.

Если по условиям договора предмет лизинга учитывается у лизингополучателя, вместо признания нового актива и обязательства необходимо сделать корректировку тех показателей, что уже существуют.

Пример. Проводки в бухучете арендатора при упрощенном переходе на ФСБУ 25/2018

| СОДЕРЖАНИЕ ОПЕРАЦИИ | ДЕБЕТ | КРЕДИТ |

| Предмет аренды (лизинга) ранее учитывался на балансе арендодателя (лизингодателя) | ||

| Приняты на учет ППА и обязательство по аренде | 01(03) – ППА | 76 – обязательство по аренде |

| Превышение суммы обязательства по аренде над стоимостью ППА отнесено на нераспределенную прибыль | 84 | 76 – обязательство по аренде |

| Превышение стоимости ППА над суммой обязательства по аренде отнесено на нераспределенную прибыль | 01(03) – ППА | 84 |

| Списан с забалансового учета предмет аренды (лизинга) – в случае принятия его к учету в качестве ППА согласно ФСБУ 25/2018 | 001 | |

| Предмет лизинга ранее учитывался на балансе у лизингополучателя | ||

| Списана амортизация, начисленная по предмету лизинга до перехода на ФСБУ 25/2018 | 02 – лизинг | 01(03) – лизинг |

| Предмет лизинга переведен в ППА | 01(03) – ППА | 01(03) – лизинг |

| Проведена корректировка стоимости ППА по новому порядку | 84

01(03) – ППА |

01(03) – ППА

84 |

| Текущая задолженность по лизинговым платежам переквалифицирована в обязательство по аренде | 76 – лизинг | 76 – обязательство по аренде |

| Проведена корректировка обязательства по аренде по новому порядку | 76 – обязательство по аренде

84 |

84

76 – обязательство по аренде |

При ретроспективном переходе (по общем порядку)

Если решено применять основной порядок перехода, арендатору нужно сделать коррекцию остатков и сформировать входящие сальдо:

- по ДТ 01 (03) – на фактическую стоимость ППА. Рассчитать ее надо на дату предоставления предмета аренды (лизинга);

- по КТ 02 – на сумму начисленной амортизации по ППА за период аренды (лизинга), предшествующий началу применения стандарта;

- по КТ 76 – на величину обязательства по аренде (лизингу).

- по КТ 96 – на сумму оценочных обязательств на демонтаж, перемещение и восстановление предмета аренды (лизинга), включенную в стоимость ППА;

- по счету 84 – на разницу между вышеуказанными дебетовыми и кредитовыми показателями.

Шаг 3 для арендодателя

Переход на ФСБУ 25/2018 по лизингу и неоперационной аренде арендодатель (лизингодатель) должен отразить только ретроспективно. В отличие от арендатора выбора у него нет.

Пересчет не нужно делать только по тем договорам, которые арендодатель может классифицировать и учитывать как операционную аренду (согласно ФСБУ 25/2018). При этом напомним: такое решение и такие договоры должны быть описаны в обновленной учетной политике.

Чтобы выполнить обязательный переход на ФСБУ 25/2018 с 01.01.2022, арендатору нужно произвести такие действия:

- На 01.01.2022 по дебету счета расчетов с арендаторами (лизингополучателями) по каждому договору отразить величину инвестиции в аренду. Рассчитывают величину так:

2. Списать стоимость предметов аренды (лизинга) в определенном порядке:

- если предмет по условиям договора учитывается на балансе получателя – оставшуюся стоимость предмета, не включенную в расходы на дату перехода на ФСБУ 25/2018, переносят на счет 97. Стоимость предмета, учтенную за балансом, просто снимают с забалансового счета;

- если предмет аренды (лизинга) учитывается на балансе арендодателя – по КТ 01(03) показывают первоначальную стоимость предмета, а по ДТ 02 – амортизацию, которую успели начислить до перехода на ФСБУ 25/2018.

3. Разницы, возникшие между дебетовыми и кредитовыми оборотами по предыдущим пунктам, относят на счет 84.

Пример. Проводки у арендо- и лизингодателя при переходе на ФСБУ 25/2018

| СОДЕРЖАНИЕ ОПЕРАЦИИ | ДЕБЕТ | КРЕДИТ |

| Предмет лизинга учитывался на балансе лизингополучателя | ||

| Списание стоимости предмета лизинга, не включенной в расходы | 76 – инвестиции | 97 |

| Стоимость инвестиции в аренду (по расчету по ФСБУ 25/2018) скорректирована до ее чистой стоимости | 76 – инвестиции

84 |

84

76 – инвестиции |

| Предмет аренды (лизинга) учитывался у арендодателя (лизингодателя) | ||

| Списание амортизации, начисленной по предмету | 02 | 01(03) |

| Списание оставшейся стоимости предмета аренды (лизинга) | 76 – инвестиции | 01(03) |

| Стоимость инвестиции в аренду скорректирована до ее чистой стоимости | 76 – инвестиции

84 |

84

76 – инвестиции |

Шаг 4 – для переходящих ретроспективно

Применившим ретроспективный вариант перехода потребуется при подготовке отчетности за 2022 год провести предложенные выше расчеты и корректировки за сравнительные периоды, отражаемые в отчетности за 2022 год.

То есть – за 2021 и 2020 годы. Чтобы обеспечить сопоставимость данных из периода в период.

Подводим итоги

Переход на ФСБУ 25/2018 различается для арендаторов и арендодателей.

Арендаторы имеют право выбора между перспективным и ретроспективным вариантами перехода. Арендодатели переходят только ретроспективно. Порядок расчетов и проводки приведены в этой статье для каждого случая.

Для успешного перехода на ФСБУ 25/2018 сторонам договоров аренды и лизинга нужно заранее – в 2021 году – продумать и корректировать учетную политику.