Ни один учетный специалист не застрахован от ошибок и других «косяков». В этом случае на помощь приходит бухгалтерская справка об ошибке. Рассмотрим, когда ее составляют и для каких целей.

Понятие

Любая бухгалтерская справка об исправлении ошибки не просто констатирует ее наличие, но и одновременно вносит коррективы в учет. А именно:

- доначисляет определенную сумму;

- сторнирует сумму.

Также см. «Двойная запись в бухучете: значение и примеры».

Виды

Имейте в виду: обязательного или рекомендованного образца бухгалтерской справки об ошибке в действующем законодательстве нет. Поэтому желательно иметь свой бланк в рамках учетной политики предприятия. Правда, разработать стандартную форму на все случаи – не так просто. Дело в том, что ошибки могут быть самых разных видов – технические, счетные и др. Их правовое пояснение будет отличаться как по содержанию, так и объему.

На практике, бухгалтерскую справку об ошибке чаще всего формируют в следующих ситуациях:

- занижена база по страховым взносам;

- неправильный расчет социального пособия (по болезни, материнству и др.);

- по налогу на прибыль (например, выпавшие доходы/расходы);

- при расчете оплаты труда, и др.

Структура

Обратите внимание, что любой образец бухгалтерской справки об исправлении ошибки должен включать:

- причину возникновения недочета;

- все варианты суммы, которая влияет на бухучет, а также корректировочные проводки;

- даты: допущения ошибки, ее выявления и внесения исправлений.

В конце бухгалтерской справки об ошибке ее составитель ставит свою подпись. А потом снизу к ней примыкает автограф главного бухгалтера. После этого данный документ служит основанием для коррекции в учете.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Подтверждение исправлений: образец

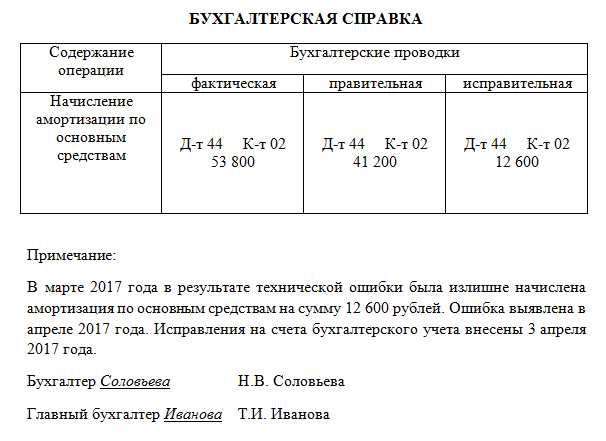

Допустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки:

Дт 44 Кт 02 – 12 600.

В данном случае образец бухгалтерской справки об ошибке выглядит примерно так:

Также см. «Самые распространенные бухгалтерские нарушения».

Каким ошибкам приоритет

Имейте в виду, что приоритет нужно отдавать таким бухгалтерской справке об исправлении ошибки, которая носит существенный характер. В законе даже есть ее определение: она сама по себе или вместе с иными ошибками за один и тот же отчетный период может повлиять на экономические решения лиц, которым предназначена бухгалтерская отчетность предприятия. В первую очередь, речь идет о владельцах бизнеса, участниках и акционерах.

Причем существенность ошибки фирма устанавливает самостоятельно. Основные критерии:

- величина;

- характер статей отчетности.

На это указано в пункте 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.06.2010 № 63н).

Если же понадобилось оформить бухгалтерскую справку об ошибке в налоговой базе, то руководствуйтесь п. 1 ст. 54 НК РФ. Принцип такой: «косяки» прошлых периодов пересчитывают за период совершения ошибки. Если таковой установить невозможно, то перерасчет базы и налога делают за период обнаружения ошибки либо иного искажения.

Также см. «Образец и назначение бухгалтерской справки-расчета».