Правильный состав и заполнение реквизитов бухгалтерских документов поможет подготовить достоверную отчетность и избежать неприятных ситуаций при проверках. Разъяснения и советы – в нашей консультации.

Обязательные с точки зрения закона

Все факты хозяйственной деятельности необходимо подтверждать документально. В зависимости от требований закона организация может использовать готовые стандартные бланки либо разрабатывать собственные с учетом индивидуальных особенностей. Главное при этом – наличие всех нужных элементов и отсутствие ошибок.

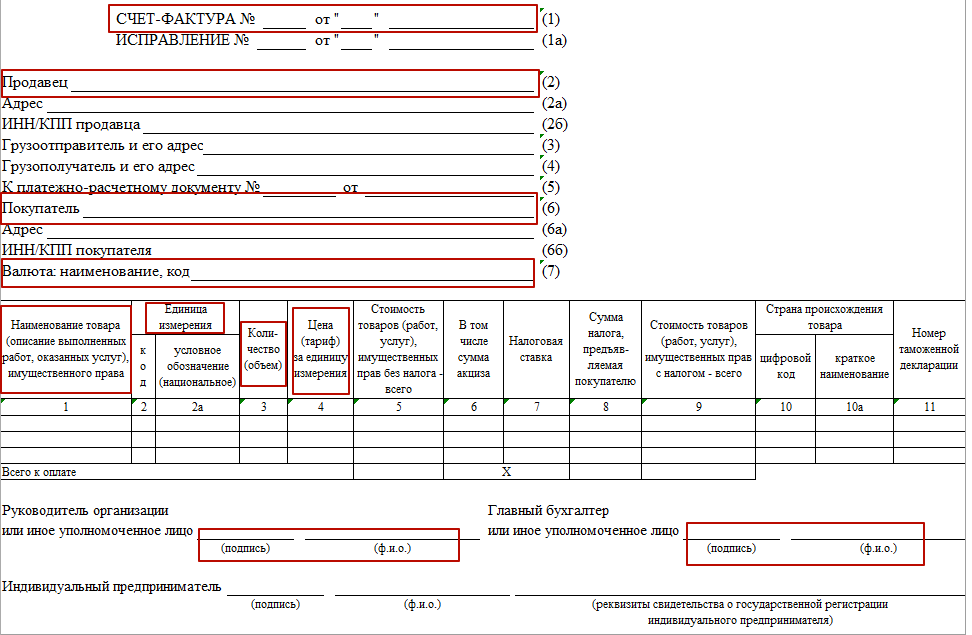

Имейте в виду: обязательные реквизиты бухгалтерских документов установлены статьей 9 Закона <О бухучете˃ № 420 ФЗ. Исходя из структуры документа, их можно условно разделить на три части. В первой указывают:

- название формы;

- наименование предприятия;

- день составления.

Во второй описывают факт хозяйственной жизни, где приводят:

- единицы измерения;

- сотрудников/иных лиц, которые отвечают за данную сделку (Ф.И.О., должность).

В третьей ставят подписи с расшифровкой или иные данные, позволяющие идентифицировать указанных лиц.

Первичный учетный документ составляют при совершении или сразу после окончания хозяйственного действия. Специалист, который несет ответственность за оформление, должен своевременно передать документ для внесения данных из него в учетные регистры бухгалтерии.

Специалист, который ведет бухучет либо оказывает такие услуги, не несет ответственность за достоверность информации «первички», которая была составлена другими лицами.

Также см. «Самые распространенные бухгалтерские нарушения».

Основные элементы бухгалтерских регистров

Первичные документы используют для:

- формирования синтетических и аналитических данных на счетах;

- составления отчетности.

Правильно систематизировать и зарегистрировать сведения из «первички» помогают бухгалтерские регистры. Поскольку на их основе создают бух. отчетность, важно правильно отражать все данные.

Внешний вид регистров закон разрешает организациям разрабатывать самостоятельно. Однако часть 4 статьи 10 Закона <О бухучете˃ наличия основных реквизитов бухгалтерских документов. Это:

- название документа;

- название предприятия;

- дата начала и окончания периода, по состоянию на который ведется регистр;

- как сгруппированы объекты бухучета;

- размер и вид денежного измерения;

- Ф.И.О. и должности ответственных лиц;

- подписи сотрудников, имеющих отношение к формированию регистра.

Также см. «Сколько времени нужно хранить бухгалтерские документы».

Представленный перечень реквизитов закон не ограничивает. Если в целях ведения бухгалтерского и управленческого учета понадобятся дополнительные пункты, организация вправе их добавить. Допустимо также группировать объекты бух. учета для достижения максимального удобства.

Разработанный бланк регистра утверждает руководитель компании по согласованию с лицом, которому предстоит его вести.

Государственные учреждения разрабатывают шаблоны регистров с учетом Бюджетного кодекса РФ.

Отчетность

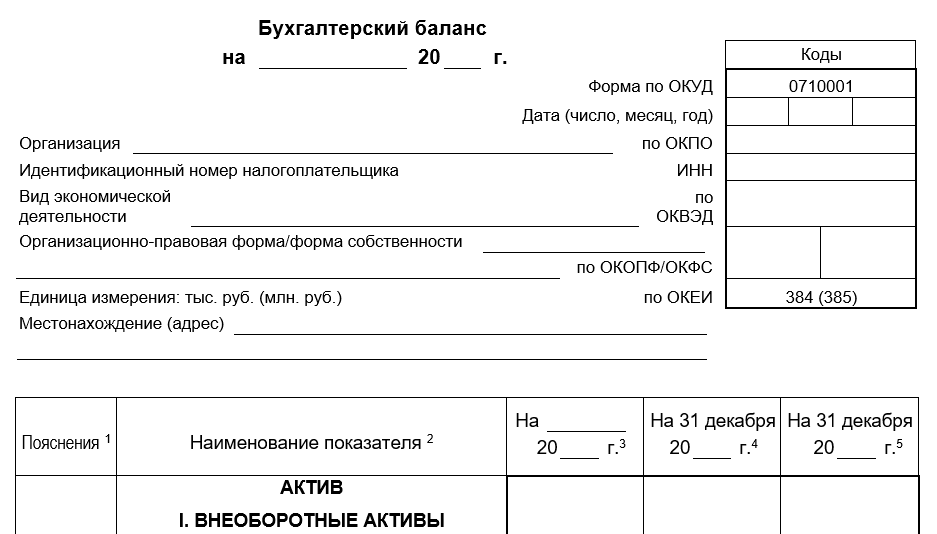

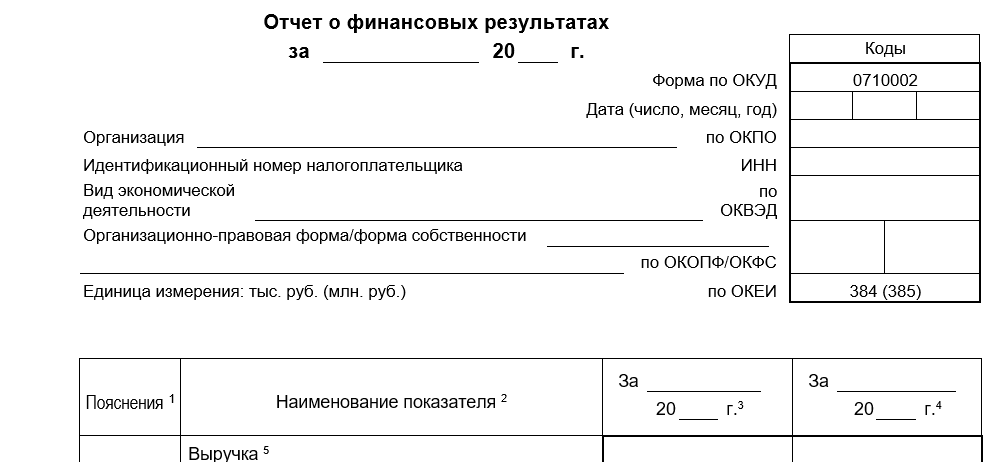

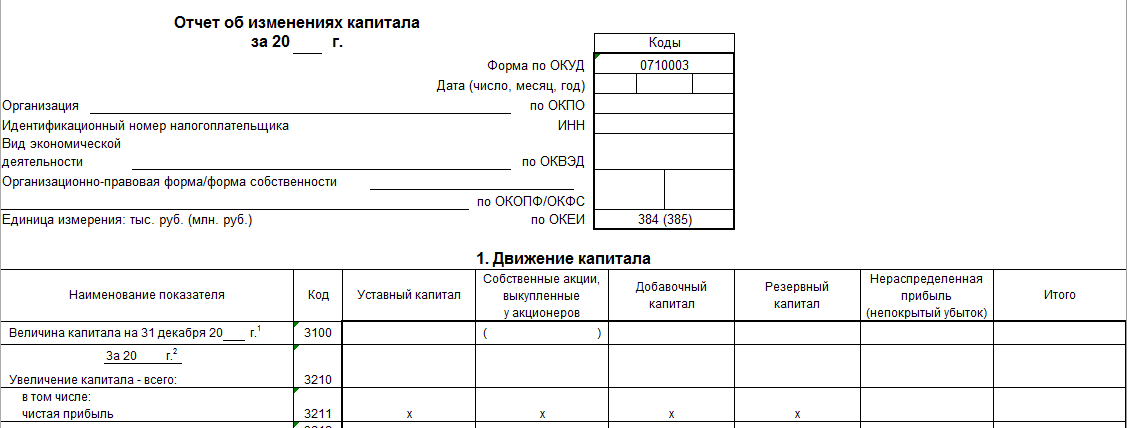

Правильный состав [форм и реквизитов документов бухгалтерского учета] напрямую сказывается на отчетности. Приказом Минфина № 66н разработаны и утверждены готовые образцы бланков бухгалтерской отчетности, предусматривающие удобную форму и необходимые реквизиты. Они позволяют правильно описать финансовое положение организации и сдать грамотный отчет.

Вот список основных форм:

- баланс (0710001);

- отчет о финансовых итогах (0710002);

- отчет об изменениях капитала (0710003);

- отчет о движении денег;

- и другие.

Их используют при составлении отчетности в целом. А правильный состав и заполнение реквизитов бухгалтерских документов исключат лишние затраты на штрафы и сэкономят время на разрешение конфликтных ситуаций с проверяющими структурами (ИФНС).

Также см. «Кто ответит за организацию и ведение бухучета».