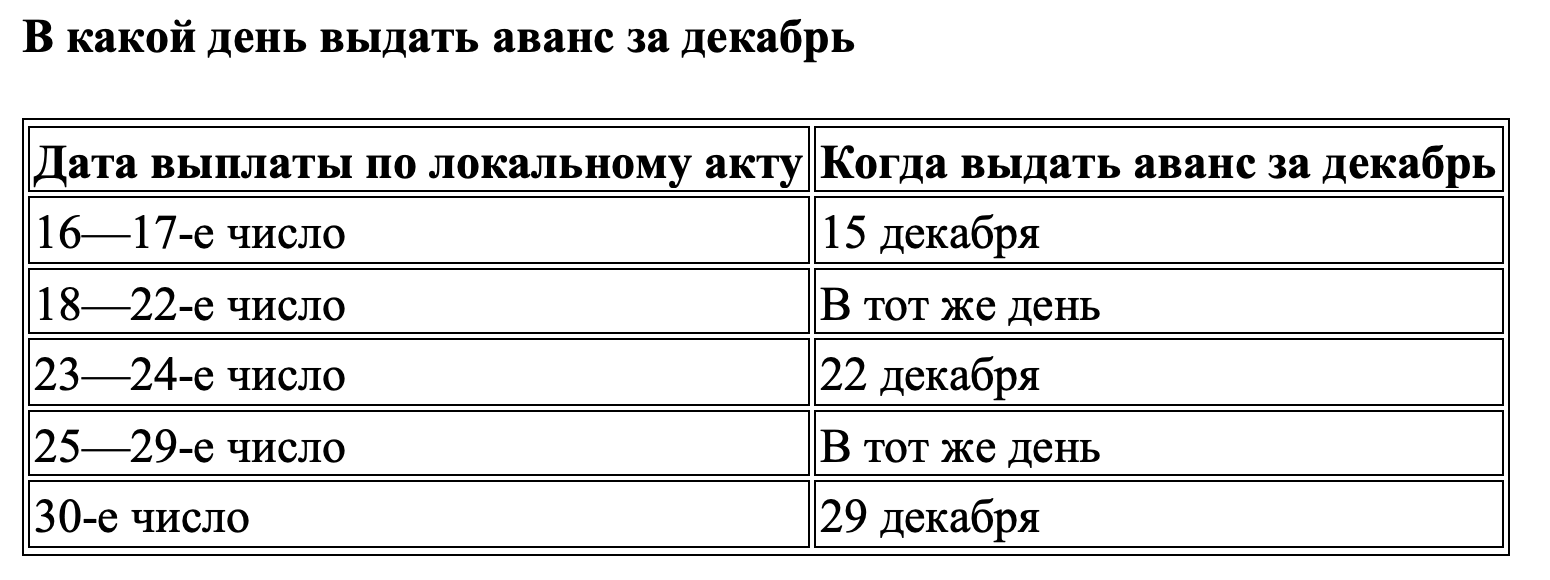

Как определиться с днем выплаты зарплаты

Законодательно установлены общие правила расчетов с сотрудниками. Согласно ст. 136 ТК РФ, в обязанность работодателя входит выплата заработной платы 2 раза в месяц. Даты прописываются в трудовом договоре и локальных актах компании. Не запрещено производить выплаты чаще. Например, в организации приняли решение выдавать заработную плату каждый последний день рабочей недели (в пятницу). Но реже двух раз в месяц производить выплаты нельзя.

Исходя из этого, наниматели определяют срок выплаты декабрьской зарплаты, учитывая, на какой день выпадает срок.

Что касается выплаты зарплаты за декабрь 2023 года, нужно посмотреть на табель – календарь за декабрь 2023 и январь 2024 года.

Исходя из данных, 30 и 31 декабря выпадают на субботу, воскресенье. Поэтому, принимая решение о выдаче декабрьской зарплаты в конце года, нужно выбрать последнюю пятницу (29 число).

В январе 2024 года красными числами отмечены даты с 1 по 8 января.

Далее следует обратиться к Положению об оплату труда, иному локальному акту, где прописаны даты выдачи зарплаты. Если в организации предусмотрено, что выплата производится с 1 по 8 число месяца, то работодатель должен погасить задолженность по зарплате в декабре 2023 года.

Пример:

ООО «Лабиринт», согласно Положению по оплате труда, выплачивает зарплату 8 и 23 числа каждого месяца. За декабрь 2023 года выплату следует произвести 29 декабря 2023 года.

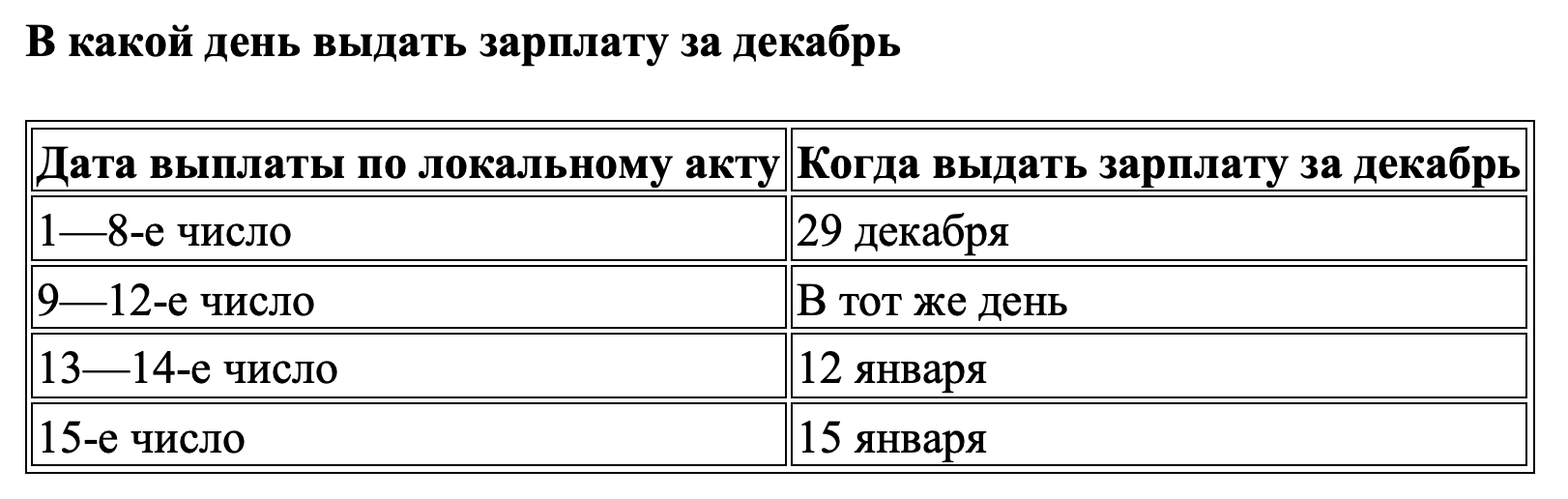

Когда срок выплаты зарплаты совпадает с периодом с 1 по 8 января 2024 года, выдайте зарплату за вторую половину декабря 2023 года досрочно. При пятидневке – не позже 29 декабря, при шестидневке – не позднее 30 декабря 2023 года. Когда срок выплаты зарплаты приходится на период с 9-е по 15-е число, выплатите ее в срок, который установлен в локальных документах.

При совпадении срока выплаты зарплаты с выходными и нерабочими праздничными днями выплатить зарплату надо накануне (ч. 8 ст. 136 ТК). Если срок выплаты зарплаты приходится на период с 9-е по 15-е число, выдавать зарплату в декабре 2023 года опасно, так как до аванса за январь пройдет больше чем полмесяца и есть риск, что работодателя оштрафуют.

Таблица. Когда выдать зарплату за декабрь 2023 года при пятидневке

| Срок выплаты зарплаты за вторую половину декабря 2023 года | Когда выдавать |

| 1–8 января 2024 года | 29 декабря 2023 года (пятница) |

| 9 января 2024 года (вторник) | 9 января 2024 года (вторник) |

| 10 января 2024 года (среда) | 10 января 2024 года (среда) |

| 11 января 2024 года (четверг) | 11 января 2024 года (четверг) |

| 12 января 2024 года (пятница) | 12 января 2024 года (пятница) |

| 13–14 января 2024 года (суббота, воскресенье) | 12 января 2024 года (пятница) |

| 15 января 2024 года (понедельник) | 15 января 2024 года (понедельник) |

Полезные таблица с датами

Можно ли выплатить зарплату заранее

На решение о дне выплаты зарплаты влияют несколько факторов:

- Установленный в компании срок

- Финансовое положение организации

- Наличие дополнительных условий по преждевременным выплатам.

Казалось бы, работодатель ничего не нарушает, произведя выплаты заранее. Трудовой Кодекс не нарушен, условия соблюдены. Но при этом нужно учитывать то обстоятельство, что период между выплатой зарплаты и последующим авансом уменьшается. Чтобы избежать неприятных последствий, нужно изначально в локальных актах прописать возможность досрочной выплаты заработной платы.

Что изменилось в уплате НДФЛ в 2023 году

Введение единого счета в 2023 году — не единственное новшество для бухгалтеров. Нужно обратить внимание на дату возникновение дохода у физического лица. Если ему произведена выплата декабрем 2023 года, то это войдет в доход декабря. Датой получения дохода для целей обложения НДФЛ считается перечисление денег на карту сотрудника или получение из кассы компании.

Согласно законодательству, за декабрь месяц 2023 года сотрудник должен получить две выплаты:

- За первую половину месяца (ее принято называть авансом)

- За вторую (так называемый «под расчет»).

06.02.2023 ФНС выпустила разъяснения о признании доходов сотрудников. В нем ясно были даны разъяснения по выплате декабрьской зарплаты на 2022 год. В тексте документа приведен пример, когда организация выплатила зарплату за первую половину декабря 30 числа, а за вторую – 16 января.

На сегодняшний день не было официальных разъяснений об изменении данного порядка, поэтому зарплата за декабрь 2023 года будет выплачиваться по тем же правилам.

Пример:

ООО «Лабиринт» рассчитало зарплату к выплате за декабрь 2023 года на сумму 350 000 рублей. За первую половину месяца выплата произведена 29 декабря 2023 года на сумму 150 000 рублей. За вторую половину сотрудники получат ее 15 января 2024 года – 200 000 рублей.

Из условий примера для учета НДФЛ с доходов сотрудников на 2023 год не будет отнесена ни одна сумма, а на 2024 год – 150 000 + 200 000 рублей. То есть, зарплата за декабрь, выплаченная в январе 2024 года, как и аванс, в доходы 2023 года не попадет.

Еще в 2022 году вышел 263-ФЗ, в котором сказано, что предприятие должно удерживать НДФЛ ни один раз, как это было принято ранее, а с каждой выплаты.

Пример:

ООО «Лабиринт» произвело начисление зарплаты за первую половину декабря 2023 года на сумму 250 000 рублей. Из этой суммы был удержан НДФЛ в размере 32 500 рублей. За вторую половину было начислено 300 000 рублей и удержан НДФЛ 39 000 рублей.

Все изменений по НДФЛ в 2023 году объединены в таблице, размещенной ниже:

| Изменения по исчислению и уплате НДФЛ | Зарплата за декабрь выплачена 29.12.2023 | Зарплата за декабрь выплачена после 8 января 2024 года |

| Бухгалтер должен исчислять НДФЛ не суммарно по итогу месяца, а по каждому перечислению средств отдельно. Это касается тех ситуаций, когда в налоговом периоде, помимо зарплаты, сотрудник получает больничные или отпускные выплаты | Налогооблагаемая база по всем выплатам возникает по мере получения средств на карту или из кассы. В данной ситуации доход возникает 29.12.2023 | Налогооблагаемая база по всем выплатам возникает по мере получения средств на карту или из кассы |

| Для НДФЛ установлены временные рамки: с 23 числа предыдущего месяца по 22 число настоящего | Исходя из действующего правила. 29.12.2023 попадает в период с 23 декабря 2023 года по 22.01.2024 | В зависимости от даты выплаты |

| Все платежи по НДФЛ осуществляются на единый налоговый счет | ||

| Бухгалтер праве подать два налоговых уведомления в месяц. |

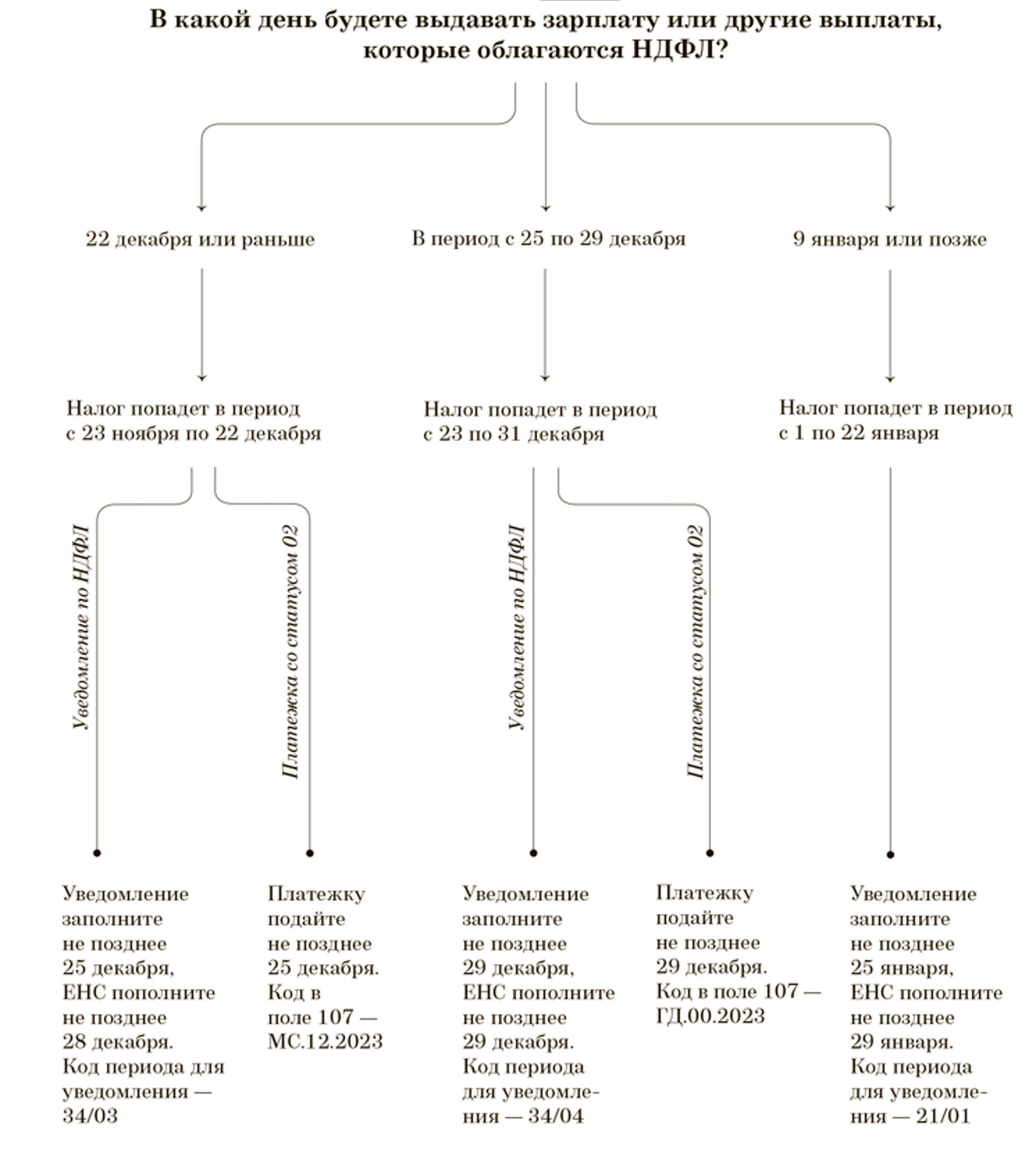

Памятка о сроках уплаты НДФЛ с декабрьской зарплаты

НДФЛ с зарплаты за декабрь 2023 года удержите в момент выплаты дохода. Налог с зарплаты, выплаченной с 23 ноября по 22 декабря, перечислите в бюджет не позднее 28 декабря, с 23 по 29 декабря – не позднее 29 декабря.

При выплате декабрьской зарплаты с 1 по 22 января 2024 года НДФЛ с нее перечислите не позднее 29 января 2024 года (п. 7 ст. 6.1, п. 4, 6 ст. 226 НК). Все сроки уплаты НДФЛ с декабрьской зарплаты, подачи уведомлений и зачета налога – в таблице ниже.

Сроки уплаты НДФЛ с зарплаты за декабрь 2023 года

| Период выплаты зарплаты | Крайний срок уплаты НДФЛ в составе ЕНП | Крайний срок уведомления по НДФЛ | Срок зачета ЕНП в счет уплаты налога |

| С 23 ноября до 9 декабря 2023 года | 28 декабря 2023 года | 12 декабря. Уведомление промежуточное, можно не подавать | Не позднее дня, следующего за днем поступления уведомления, при наличии средств на ЕНС |

| С 23 ноября по 22 декабря 2023 года | 28 декабря 2023 года | 25 декабря. Уведомление обязательное | |

| С 23 по 29 декабря 2023 года | 29 декабря 2023 года | 29 декабря. Уведомление обязательное | |

| С 1 по 22 января 2024 года | 29 января 2024 года | 25 января 2024 года. Уведомление обязательное |

Очередность списания по НДФЛ

Введение единого счета вызвало много вопросов по уплате НДФЛ. Поэтому чиновниками было принято решение разрешить сдавать ни одно, а два уведомления по НДФЛ.

В момент введения единого налогового счета планировалось применять 5 очередностей по списанию средств в ЕНС:

- Недоимка по налогам и сборам

- Текущие платежи по налоговым обязательствам, авансы по налогам

- Пени

- Проценты

- Штрафы, наложенные на компанию по вопросам нарушения законодательства, в том числе, по результатам налоговых проверок.

По каждому пункту расчеты производились в зависимости от даты возникновения обязательства. НДФЛ не выделялся из общего числа.

Федеральный закон № 196-ФЗ внес корректировки в порядок уплаты налоговых обязательств. Теперь введены иные правила, ставящие в приоритет уплату НДФЛ. Теперь количество очередностей увеличилось, первую и вторую позицию занял НДФЛ:| Место в очереди | Согласно 196-ФЗ |

| Первая | Недоимка по НДФЛ |

| Вторая | НДФЛ |

| Третья | Недоимка по налогам и взносам, кроме НДФЛ |

| Четвертая | Текущие платежи по налогам и взносам, кроме НДФЛ |

| Пятая | Пени |

| Шестая | Проценты |

| Седьмая | Штрафы |

Законодатели пошли дальше и сняли ограничения по отношению списания НДФЛ с единого налогового счета 28 числа. С 29.06.2023 списание производиться на следующий день после получения уведомления налоговым органом.

Уведомление по НДФЛ в январе 2024

Начиная с третьего квартала 2023 года работодатели могут подавать 2 уведомления по НДФЛ. Они будут служить руководством для налоговой инспекции по списанию средств с общего счета в счет уплаты НДФЛ.

Обязательным осталось одно уведомление — до 25 числа. Второе подается налоговыми агентами добровольно до 12 числа.

Первый раз “необязательное” уведомление по НДФЛ можно подать до 12.10.2023.

Что касается выплаты зарплаты за декабрь 2023 года, то нельзя с уверенностью сказать, что январе можно будет подать уведомление до 12 января 2024 (дополнительное). Дело в том, что новый порядок действует до 31.12.2023 года.

Как декабрьскую зарплату отразить в 6-НДФЛ

В 2023 году многие бухгалтеры столкнулись с проблемой по заполнению отчета 6-НДФЛ. Основная сложность в том, что база по налогу определяется не на конец месяца, а во временном периоде с 23 числа предыдущего месяца по 22 число текущего.

Чтобы понять, как придется заполнять 6- НДФЛ за год, нужно вспомнить общие правила заполнения раздела 1 отчета в 2023 году.

Правило №1

При заполнении раздела первого, строк с 021 по 023 нужно учитывать периоды с 23 числа предыдущего месяца по 22 число текущего. То есть последняя выплата, отраженная в 6-НДФЛ за 2023 год, – на 22 декабря 2023 года.

По факту получается, что декабрьскую сумму могут попасть выплаты по больничным листам, отпускные и аванс за декабрь. Независимо от того, будет вторая часть зарплаты выплачена в конце декабря или начале января 2024 года, сумма в период с 23 ноября по 22 декабря не попадет.

Правило № 2

Суммы в уведомлениях, отправленных в налоговую инспекцию по уплате НДФЛ, должны быть идентичными указанным в разделе 1. Это правило может нарушаться, если физическому лицу была возвращена некая сумма НДФЛ. Именно на нее не будут «биться» цифры в уведомлениях и отчетности.

Если налогоплательщик продолжает формировать платежки по уплате не на единый налоговый счет, а непосредственно со статусом «2» (налоговый агент), то суммы в первом разделе должны соответствовать им. Во время проведения проверок по исчислению и уплате НДФЛ в приоритет берутся суммы, отраженные налогоплательщиком в отчетности.

Правило № 3

В разделе 1 не нужно отражать возвращенный физическим лицам налог.

Особенности отражения аванса в 6-НДФЛ

В связи с введением новых правил, которые коснулись удержания НДФЛ с аванса, он приобрел некоторые новые свойства. Ранее его можно было охарактеризовать так:

- Аванс – часть заработанных сотрудником денег, которая рассчитывается условно. Некоторые компании устанавливали процент от оклада. НДФЛ с данных выплат не начислялась

- Аванс не отражается, как отдельная выплата в отчете 6-НДФЛ. Он является частью начисленной зарплаты

- Доход в виде аванса присутствует в начисленной за месяц зарплате. Срок возникновения дохода по нему – последний рабочий день месяца.

Исходя из новых правил, аванс – это полноценный доход, с которого удерживается налог.

Когда вопрос касается выплаты декабрьской зарплаты, то сюда может войти сумма аванса, если выплата произведена до 22 декабря 2023 года.

А что со страховыми взносами?

Сейчас не существует разделения на фонды. Работодатель, не имеющий льгот по страховым взносам, уплачивает 30% с выплат сотрудникам. Администрированием занимается Социальный фонд. Дополнительно уплачиваются взносы на травматизм. Ставка зависит от вида деятельности компании.

Расчет страховых взносов не связан с датой выплаты дохода. Для их исчисления берется сумма начисленных доходов.

Пример:

ООО «Лабиринт» начислило сотрудникам зарплату за декабрь 2023 года в сумме 250 000 рублей. Предприятие занимается торговой деятельностью и уплачивает взносы на травматизм по ставке 0,2%. Льгот по страховым взносам фирма не имеет. Независимо от того, когда будет выплачена декабрьская зарплата, будет начислено:

Доход по НДФЛ будет рассчитываться не со всей суммы начисленной за декабрь зарплаты. Предположим, что было произведено две выплаты заработной платы за декабрь:

- 20 декабря 2023 – на сумму 87 000 рублей (100 000 – 13%)

- 9 января 2024 года – на сумму 130 500 рублей (150 000 – 13%).

Первая выплата входит в промежуток с 23.11 по 22.12. Предприятие должно уплатить 13 000 рублей до 28 января 2024 года, а до 25.01.2024 – отправить уведомление в ИФНС.

Коротко о главном

- Декабрьская зарплата создают трудности для работодателей. Им предстоит непростое решение: когда выплатить ее. Для декабря 2023 года есть два варианта: до 29 апреля 2023 года или после 8 января 2024 года. Выбор, прежде всего, должен опираться на сроки выплаты второй части зарплаты. Если в локальных актах и трудовых договорах сотрудников стоит число с 1 по 8, то выплату следует произвести концом 2023 года. В ином случае – решение за работодателем.

- Есть некоторые нюансы в отношении досрочной выплаты зарплаты. Такое правило нужно предусмотреть в локальных актах, иначе это будет считаться нарушением.

- У бухгалтеров возникают сложности при составлении отчета 6-НДФЛ из-за неудобства в периодах. При этом нужно помнить, что цифры второго раздела должны совпадать с данными в уведомлениях или платежных поручениях по НДФЛ, если налоги уплачиваются по-старому.