В современной экономики достаточно широко применяется такой термин как «точка безубыточности» в разного рода модификациях.

Расчет такого параметра позволяет определить риск инвестиционных проектов.

Суть анализа этого показателя заключается в определении критического уровня производства, при котором компания не несет убытков, но еще не имеет прибыль — это и будет точка безубыточности.

Для успешного ведения коммерческой деятельности, организации необходимо точно знать в каком объеме понадобится реализовать продукцию для покрытия всех издержек производства.

При этом продажа товара в объеме, меньшем объема значения точки безубыточности, ведет компанию к убыткам, в большем — к прибыли.

Как же рассчитать точку безубыточности предприятия?

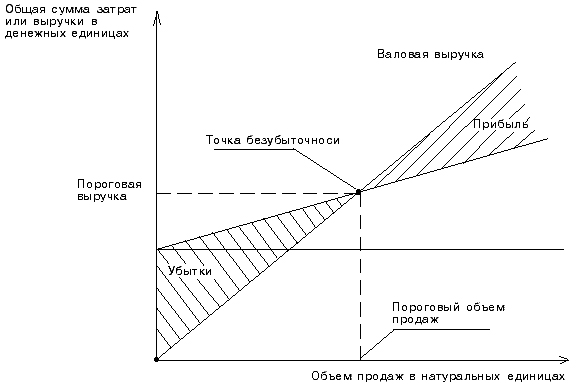

Рассчитать значение этого критического параметра можно графическим и аналитическим методами.

При графическом — по оси Х будет отложен объем производства, по оси Y — полученный доход, производственные затраты, постоянные и переменные.

Подразумевается, что реализация продукции осуществляется равномерно, цены за товар и материал за рассматриваемый период времени постоянны.

При изменении объема реализуемого товара, переменные затраты из расчета на единицу товара постоянны.

Постоянные затраты в указанном периоде не меняются, реализуется весь объем производимой продукции.

В результате всех построений получатся графики переменных и постоянных затрат, валовых затрат, выручки от продажи.

Точка пересечения графика валовых затрат и выручки и будет точкой безубыточности.

Как выписать счет-фактуру на аванс?

Методы снижения или увеличения дебиторской задолженности.

Аналитический метод расчета

Как известно, точка безубыточности — это такой объем производимых товаров, при котором полученные доходы перекроют все расходы, то есть прибыль будет равна нулю.

Как и в графическом методе, здесь учитывается, что весь произведенный товар реализован, то есть объем выпускаемой продукции равен объему реализованной продукции.

Прибыль рассчитывается по формуле:

П = Вр – Зпост – Зперем.

Здесь имеем: П — прибыль, Зпост — затраты постоянные, Вр — вырученный доход от реализации товара, Зперем — затраты переменные.

Выручка может быть рассчитана:

Вр = Зпост + Зперем + П.

Значение выручки и затрат относятся к одному периоду времени, который может быть установлен как месяц, квартал или год.

Значение точки безубыточности будет получено за тот же отрезок времени.

В точке безубыточности, то есть при критическом уровне продаж, прибыль имеет нулевое значение.

Тогда имеем:

Вр = Зпост + Зперем.

то есть: Вр= ЦхТб,

где Ц — стоимость единицы товара, Тб — равно точке безубыточности продажи товара, выраженный в штуках изделий.

Общая сумма переменных затрат рассчитывается как произведение средних переменных затрат на единицу произведенного товара и объема продаж, который равен критическому объему. Тогда имеем:

ТбхЦ=Зпост+ЗСперемхТб, где

ЗСперем — средние переменные затраты на штуку товара.

Отсюда точка безубыточности в натуральном эквиваленте будет равна:

Тб=Зпост/(Ц-ЗСперем).

Точка безубыточности в денежном эквиваленте может быть рассчитана по формуле:

Тбд=ВбхЗпост/(Вр-Зперем).

Какие другие показатели влияют на определение точки безубыточности?

Аналогично расчету точки безубыточности возможно рассчитать объем производства, который необходим для получения запланированной прибыли.

Если при выпуске продукции в компании

- не меняется объем производства,

- нет расширений и сокращений.

Тогда при анализе низкий уровень точки безубыточности будет свидетельствовать об успешной деятельности организации.

Если же возникнет увеличение уровня точки безубыточности, это может стать сигналом ухудшающегося положения в компании.

Но на практике условия работы производственного предприятия могут меняться по различным причинам.

И увеличение значения точки безубыточности может быть вызвано расширением производства, которое всегда ведет к увеличению затрат.

Например, на ремонт и обслуживание оборудования, увеличение штата, арендную плату и так далее.

С увеличением объема производства компания будет уже иметь другую более высокую точку безубыточности.

Существует зависимость между объемом реализуемой продукции компании и ее точкой безубыточности.

Для маленькой фирмы значение точки безубыточности может быть меньше в десятки или сотни раз, чем для крупного предприятия.

Расчет коэффициента рентабельности продаж.

Какие еще бывают показатели рентабельности предприятия, ее порог?

Коды ОКПО предприятий: https://buhguru.com/buhgalteria/poleznoe/poisk-okpo-ego-rasshifrovka-sposoby-po.html

Устойчивость компании на рынке может быть сравнена разными методами.

После проведения анализа и вычисления точки безубыточности возможно рассчитать запас прочности устойчивости компании — уровень превышения объема производимого товара над критическим объемом.

Этот параметр характеризует жизнестойкость организации.

Расчет запаса устойчивости в денежном эквиваленте:

ЗАП = (Вр-Тбд)/Врх100.

В единицах продукции (в натуральном эквиваленте) запас прочности может быть представлен:

ЗАПнат = (Рн-Тбн)/Рнх100, где

Рн — объем реализованной продукции в натуральном эквиваленте.

Запас прочности более объективный параметр, чем точка безубыточности.

Чем выше уровень запаса прочности, тем будет устойчивее компания к негативным рыночным изменениям.

Значение запаса устойчивости организации позволяет:

- сравнить деятельность компаний различных масштабов, разных объемов выпускаемой продукции,

- дать оценку финансовому положению организации в разные моменты времени.

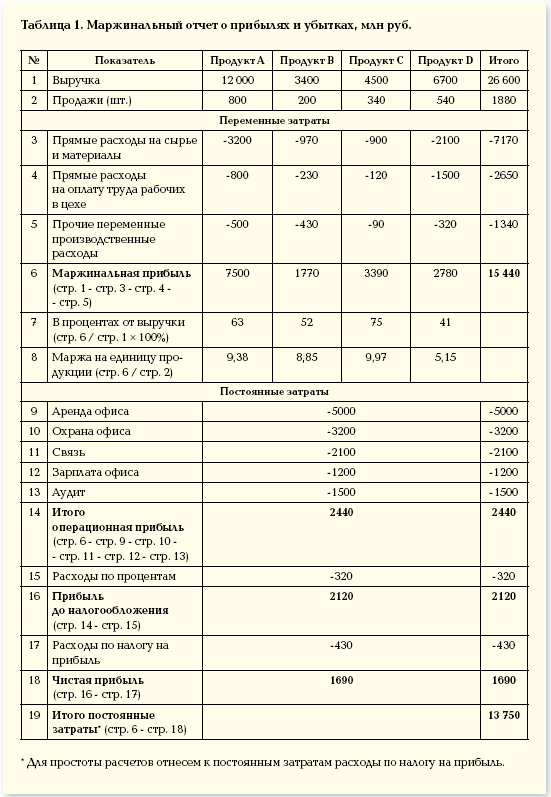

Онлайн пример расчета точки безубыточности. В данном примере она составит 13 750 млн.руб.