Когда применяют счет 43

Счет 43 используется предприятиями, которые сами создают продукцию, и при этом стоимость или сложность продукта не играют роли.

Важно отметить, что готовая продукция для одной компании может являться сырьем для другой. Например, для мукомольного завода мука является готовой продукцией, а для фабрики по производству пряников она служит сырьем.

Счет 43 “Готовая продукция” учитывается в натуральном и денежном выражении для каждой номенклатуры. Аналитический учет может быть организован по складам, производственным подразделениям, номенклатурным группам и т.д.

Выпущенная продукция на предприятии проходит несколько стадий: производство, перемещение и реализация. Наиболее важной стадией является выпуск, так как на этапе формируется себестоимость продукции.

Учет готовой продукции по фактической себестоимости происходит путем формирования проводки:

Дт 43 Кт 20 / 23 / 29 – отражение выпуска готовой продукции

На счете 20 “Основное производство” собираются все фактически понесенные затраты, такие как потраченное сырье, заработная плата производственного персонала, страховые взносы, амортизация оборудования и услуги сторонних организаций. Также на готовую продукцию могут списываться затраты вспомогательного производства и брак.

Учет готовой продукции по нормативной себестоимости

Учет готовой продукции по плановой (нормативной) себестоимости предполагает использование предполагаемой стоимости продукции на запланированный период. Расчет плановой себестоимости осуществляется на основе норм списания сырья, материалов, топлива, трудовых затрат и т.д. Такой метод учета применяется при массовом или серийном производстве.

Себестоимость по нормативу фиксируется на счете 40 “Выпуск продукции (работ, услуг)”, и при выпуске продукции бухгалтерия проводит следующую операцию:

Дт 43 Кт 40 – отражение выпущенной продукции по плановой себестоимости.

Затем строится проводка для учета фактической себестоимости:

Дт 40 Кт 20 – отражение выпущенной продукции по фактической себестоимости.

Основной сложностью такого учета является то, что фактическая и плановая себестоимость обычно не совпадают. Это приводит к образованию остатка на счете 40:

- дебетового, если реальная себестоимость выше плановой;

- кредитового, если реальная себестоимость ниже плановой.

По итогам месяца остаток по счету 40 списывается одной из следующих проводок в зависимости от того, какое сальдо образовалось:

- Дт 90.2 Кт 40 – “перерасход” списывают в затраты (дебетовый остаток).

- Дт 90.2 Кт 40 – “экономию” сторнируют (кредитовый остаток).

Счет 40 на конец месяца не имеет остатков.

Для учета себестоимости по нормативу не обязательно использовать счет 40. Можно открыть к счету 43 субсчет “Готовая продукция по учетным ценам”. Выпуск продукции отражается следующей проводкой:

Дт 43.ГП по учетным ценам Кт 20 / 23 – продукция учтена по учетной себестоимости.

По итогам месяца определяется разница между двумя видами себестоимости, которая отражается на субсчете “Отклонение фактической себестоимости от учетной”. Затем проводится одна из следующих проводок:

- Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 – если фактическая себестоимость выше (перерасход).

- Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 – сторно на сумму превышения плановой себестоимости над фактической (экономия).

Реализация готовой продукции: учет

После выпуска продукции на счете 43 образуется остаток, представляющий количество готовой продукции, которое находится в распоряжении компании и доступно для продажи. При реализации этой продукции бухгалтерия проводит следующие проводки:

- Дт 62 Кт 90.1 – отражение полученного дохода от продажи продукции.

- Дт 90.2 Кт 43 – списание себестоимости проданной продукции на затраты.

Важно отметить, что себестоимость идентичной продукции может различаться в зависимости от применяемого метода учета. Для определения, по какой стоимости следует списывать готовую продукцию при ее реализации, используют один из трех способов.

Таким образом, процесс учета готовой продукции после выпуска и реализации предполагает отражение дохода от продажи и списание себестоимости на затраты, и при этом учет может осуществляться с использованием различных методов учета себестоимости.

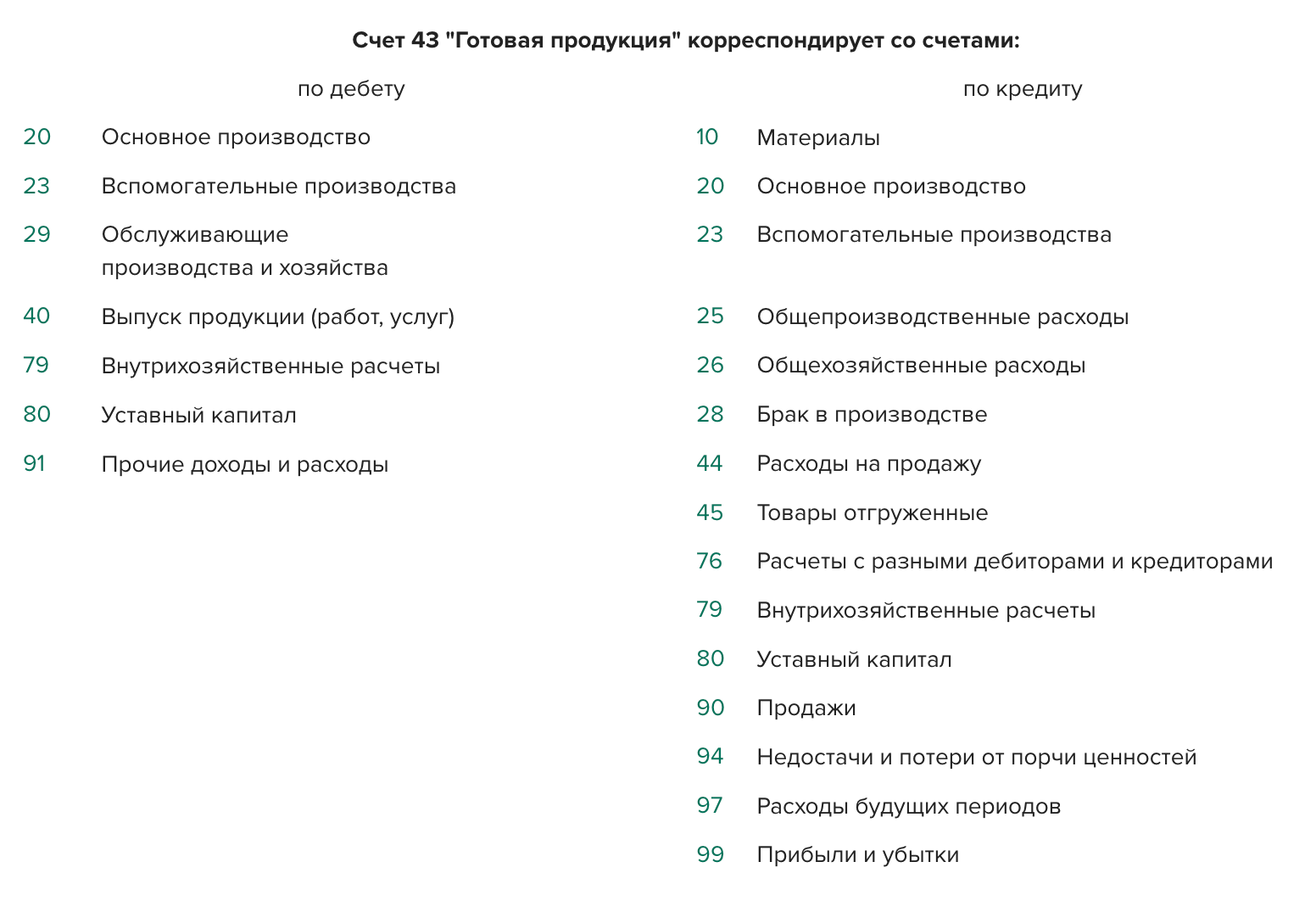

С какими счетами корреспондирует

Аналитический учет по счету 43 “Готовая продукция” ведется по местам хранения и отдельным видам готовой продукции.

Списание готовой продукции

Предположим, что компания продает яблоки, которые были закуплены по разным ценам. Вот данные за 3 дня:

- 1-й день: 100 кг яблок, закупочная цена 1 кг – 15 рублей;

- 2-й день: 150 кг яблок, закупочная цена 1 кг – 12 рублей;

- 3-й день: 120 кг яблок, закупочная цена 1 кг – 14 рублей.

Общая закупочная стоимость яблок за 3 дня составляет 10015 + 15012 + 120*14 = 1500 + 1800 + 1680 = 4980 рублей.

Допустим, мы продали 200 кг яблок.

Теперь рассчитаем среднюю закупочную стоимость 1 кг яблок:

(100 * 15 + 150 * 12 + 120 * 14) / (100 + 150 + 120) = 4980 / 370 = 13,46 рубля за 1 кг.

Себестоимость 200 кг яблок можно рассчитать следующим образом:

200 * 13,46 = 2692 рубля – это сумма, которую мы списываем как себестоимость проданных 200 кг яблок.