Для чего нужен счет 84

счет 84 “Нераспределенная прибыль (непокрытый убыток)” относится к разделу “Собственный капитал” плана счетов бухгалтерского учета. Этот счет используется для учета нераспределенной прибыли или непокрытого убытка компании.

На этом счете отражаются изменения в капитале организации, которые возникают из-за прибыли или убытка, которые не были еще распределены или не были покрыты за предыдущие периоды. Это своего рода “накопительный” счет для финансовых результатов компании за различные периоды.

Прибыль, полученная компанией, но не распределенная среди владельцев (акционеров, учредителей) и не направленная на выплату дивидендов или резервов, накапливается на счете 84 “Нераспределенная прибыль”. Точно так же, если компания понесла убытки, которые превышают нераспределенную прибыль, недопокрытый убыток также отражается на этом счете.

Примеры проводок, связанных с счетом 84:

За отчетный период компания получила прибыль в размере 100 000 рублей:

Дт 99 “Прибыль” Кт 84 “Нераспределенная прибыль” – 100 000 рублей

Компания решила удержать часть прибыли в виде резервов, и сумма составила 30 000 рублей:

Дт 84 “Нераспределенная прибыль” Кт 83 “Резервы” – 30 000 рублей

В результате убытков за предыдущий период у компании сформировался непокрытый убыток в размере 50 000 рублей:

Дт 84 “Нераспределенная прибыль” Кт 99 “Убыток” – 50 000 рублей

Счет 84 позволяет компаниям контролировать изменения в своем собственном капитале, а также понимать, сколько прибыли или убытков остается нераспределенным и доступным для будущего использования или распределения среди акционеров или учредителей.

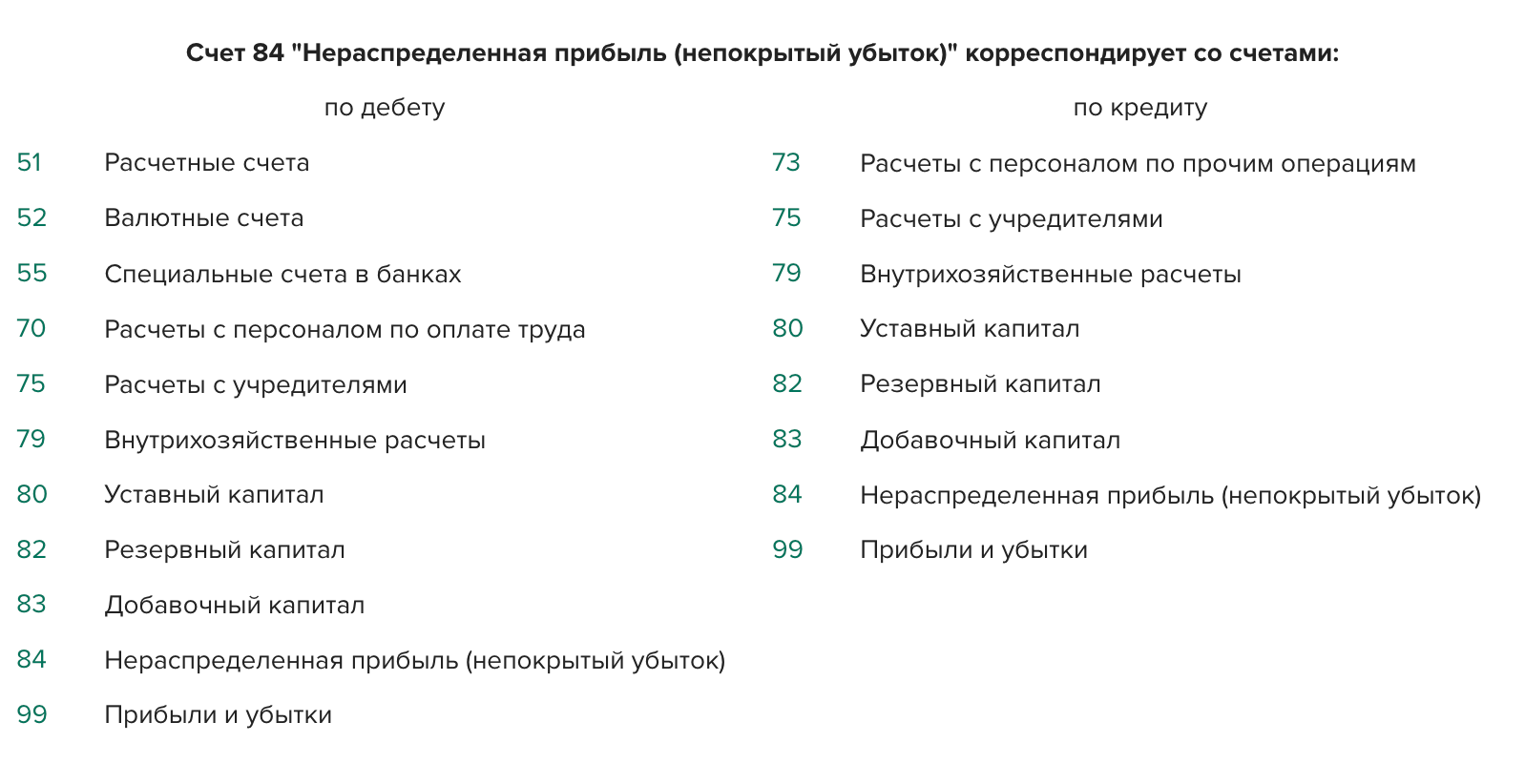

С какими счетами корреспондирует счет 84

Бухгалтерский учет счета 84

Прибыль или убыток, полученные от обычных видов деятельности и прочих операций в течение года, накапливаются на счете 99 “Прибыли и убытки”.

На конец года, с учетом сумм, которые были непосредственно отнесены на счет 99 (например, штраф за нарушение налогового законодательства), необходимо обнулить счет 99. Для этого формируется бухгалтерская проводка с корреспонденцией на счет 84.

Если компания получила прибыль по итогам года:

Дт 99 – Кт 84

Если на счете 99 есть дебетовое сальдо на конец года, то это означает, что год завершился с убытком. В таком случае, счет 99 обнуляется так:

Дт 84 – Кт 99

Сальдо счета 84 в бухгалтерском учете на отчетную дату показывает величину прибыли или убытка, накопленных на конец последнего отчетного года. Кредитовое сальдо счета 84 отражает накопленную прибыль, а дебетовое сальдо показывает, что на последнюю дату 31 декабря у компании нет прибыли, только убыток.

Прибыль со счета 84 обычно используется для следующих целей:

Выплата дивидендов:

Дт 84 – Кт 75 “Расчеты с учредителями”

Дт 84 – Кт 70 “Расчеты с персоналом по оплате труда”

Увеличение резервного капитала:

Дт 84 – Кт 82 “Резервный капитал”

Убыток, который отражается на счете 84, как правило, покрывается путем:

- Направления средств из резервного капитала: Дт 82 “Резервный капитал” – Кт 84

- Уменьшения уставного капитала: Дт 80 “Уставный капитал” – Кт 84

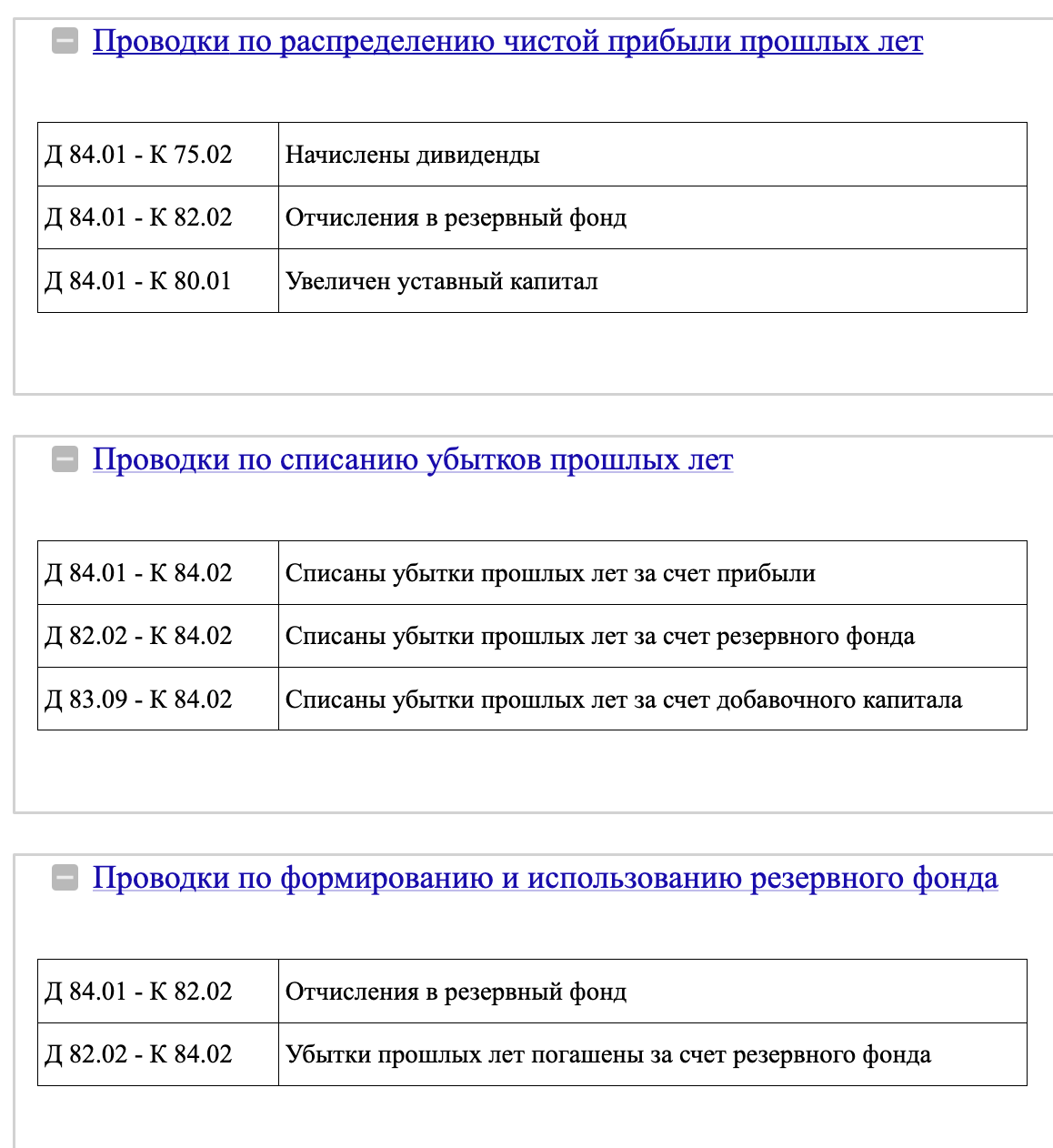

Примеры проводок по счету 84

Выводы о счете 84

- Счет 84 “Нераспределенная прибыль (непокрытый убыток)” используется для учета прибыли и убытков, накопленных за прошлые годы. Он является накопительным счетом для финансовых результатов компании за различные периоды.

- На конец года финансовый результат (прибыль или убыток) списывается со счета 99 “Прибыли и убытки” на счет 84 “Нераспределенная прибыль”. Чистую прибыль списывают в кредит субсчета 84.01 “Нераспределенная прибыль”, а чистый убыток – в дебет субсчета 84.02 “Непокрытый убыток”.

- Бухгалтерские программы автоматически выполняют процедуру закрытия года и списывают финансовый результат на соответствующие субсчета счета 84.

- Счет 84 также используется для исправления ошибок, допущенных в учете за прошлые годы.

- Любые другие проводки по счету 84 должны выполняться только на основании решения собственников или в соответствии с уставом компании.

- Собственники компании могут распределить прибыль на дивиденды или направить ее на покрытие убытков, а устав компании может предусматривать создание резервного фонда.