НДС – один из тех видов налогов в Российской Федерации, для которого не существует какой-то единой ставки. А потому он может вызывать наибольшее количество затруднений у предпринимателей и бухгалтеров. В этой статье мы подробно расскажем о каждом значении налога и, тем самым, объясним, как правильно выбрать ставку НДС в 2018 году в России (таблица).

Есть выбор, но не свободный

На самом деле, налоговые ставки НДС могут принимать три, если не пять разных значений. На практике этот налог рассчитывают по пяти различным ставкам:

- 0%;

- 10%;

- 18%;

- 10/110;

- 18/118.

Нулевой налог

В первом пункте статьи 164 Налогового кодекса указаны категории операций, которые освобождены от уплаты рассматриваемого налога. Но так как по закону совсем не отчислять деньги в бюджет они не могут, есть такая ставка НДС 0 процентов.

В первую очередь, под эту величину попадают компании, которые будут продавать товары за границей. Подробно в этой части нулевая ставка НДС при экспорте расписана в статье 165 Налогового кодекса. Правда, есть немаловажное условие. Так, ставка НДС – 0 – при экспорте положена только в том случае, если компания докажет, что ее товары ушли за границу. Для этого надо подать в налоговую инспекцию соответствующий набор документов. Однако в части экспорта с 2018 года можно отказаться от нулевой ставки. Мы подробно рассказывали об этом в статье “Изменения по НДС с 2018 года: обзор“.

Также не попадают под налог те компании, которые предоставляют услуги международных перевозок. Причем, речь идет и о перевозках грузов, и о транспортировке пассажиров. Таким образом, под этот критерий попадают многочисленные транспортные компании.

Еще не облагаются налогом на добавленную стоимость некоторые специфические виды производств. Например, к таковым отнесены космическая отрасль, а также компании, занятые в нефтяной сфере.

Пониженный налог

Для расчета НДС в России используют и сниженную ставку НДС. Она равна 10 процентам. Группы товаров, которые попадают под эту категорию, подробно расписаны во втором пункте статьи 164 НК РФ.

К товарам, для которых действует льготная ставка НДС в России, относят следующие категории (см. таблицу ставки НДС).

| Что фирма продает | Пояснение |

| Некоторые виды продуктов | В общем, речь идет о тех, что входят в основную продовольственную корзину. Это, например, хлеб, молоко, сахар и т. д. А вот более деликатесные продукты к этой группе товаров не относят, а потому для их продавцов действуют стандартная (общая) ставка для расчета НДС. |

| Детские товары | Например, подгузники, школьные принадлежности, обувь и одежда. Но, вот, игрушки под эту категорию не попадают, а потому их продавцы платят НДС в полном объеме. |

| Печатная продукция | Книги, газеты, журналы. Исключение составляют только издания, которые выпускают в рекламных целях или имеют эротический подтекст |

| Лекарства и медицинские препараты | В этой категории есть некоторые группы товаров, которые вообще освобождены от уплаты налога |

| Компании, занимающиеся внутренними перевозками багажа или пассажиров | Некоторые облагают по ставке НДС 0% |

Заметим, что с полными перечнями товаров, на которые распространяет действие пониженная ставка НДС в размере 10 процентов, приведены в следующих постановления Правительства РФ:

| Реквизиты документа | О чем |

| № 688 от 15.09.2008 | Медикаменты и аптечные товары |

| № 908 от 31.12.2004 | Продовольственные товары, в т. ч. детского назначения, а также предметы каждодневного обихода |

| № 41 от 23.01.2003 | Периодика и книги развивающих тематик |

Стандартный налог

18 процентов – это максимальный НДС в Российской Федерации. Его применяют большинство компаний: те, чьи товары, услуги или работы не попадает под льготные категории, которые указаны выше.

Расчетные ставки: 10/110 и 18/118

Подобные ставки применяют, если надо не рассчитать НДС по ставке, а наоборот – вычленить его из общей суммы платежа. Они нужны, например, если продавец получает предоплату в счет будущей поставки товаров или оказания услуг. Также эти расчетные ставки используют, когда НДС в бюджет перечисляет налоговый агент. И еще один случай – когда имеет место уступка денежных требования новым кредитором.

А отличатся друг от друга расчетные ставки 10/110 и 18/118 размером НДС, которым облагается тот или иной товар (операция). Если была льготная ставка 10%, то в расчет идет первый вариант. Если 18 процентов, то второй.

Также см. «Как выделять НДС».

Приведем таблицу со ставками НДС в 2018 году:

| Размер НДС в 2018 году, % | Когда применять |

| 0 | При реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций (п. 1 ст. 164 НК РФ) |

| 10% | При реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. Полный перечень – в пункте 2 статьи 164 НК РФ |

| 18% | Во всех остальных случаях (п.3 ст. 164 НК РФ) |

Расчеты

Посчитать размер налога на добавленную стоимость не так уж и сложно. Для этого надо всего лишь умножить общую стоимость товаров или услуг на определенную налоговую ставку НДС.

ПРИМЕР 1

Чистая сумма всех товаров по сделке составляет 25 тысяч рублей. В этом случае НДС в размере 18% будет составлять:

25 000 × 18% = 4500. Таким образом, НДС составляет 4500 рублей.

Если же та же сумма облагается налогом по ставке 10 процентов, то расчет будет следующим:

25 000 × 10% = 2500. И налог, соответственно, равен 2,5 тысячам рублей.

Точно такую же процедуру проводят, когда надо вычленить налог на добавленную стоимость из общей суммы.

ПРИМЕР 2

Продавец получил аванс в размере тех же 25 тысяч рублей. НДС со ставкой 18% будет вычислен, как:

25 000 × 18/118 = 3813,55932. Согласно Налоговому кодексу, копейки при подаче налоговой декларации показывать не надо. Таким образом, НДС для данного случая составляет 3814 рублей.

То же самое рассчитывают и для налоговой ставки НДС 10 процентов. Для той же суммы в 25 тысяч рублей, это выглядит, как:

25 000 × 10/110 = 2272,72727. Опять же: округляем сумму до рублей и получаем итоговый НДС в размере 2273 рубля.

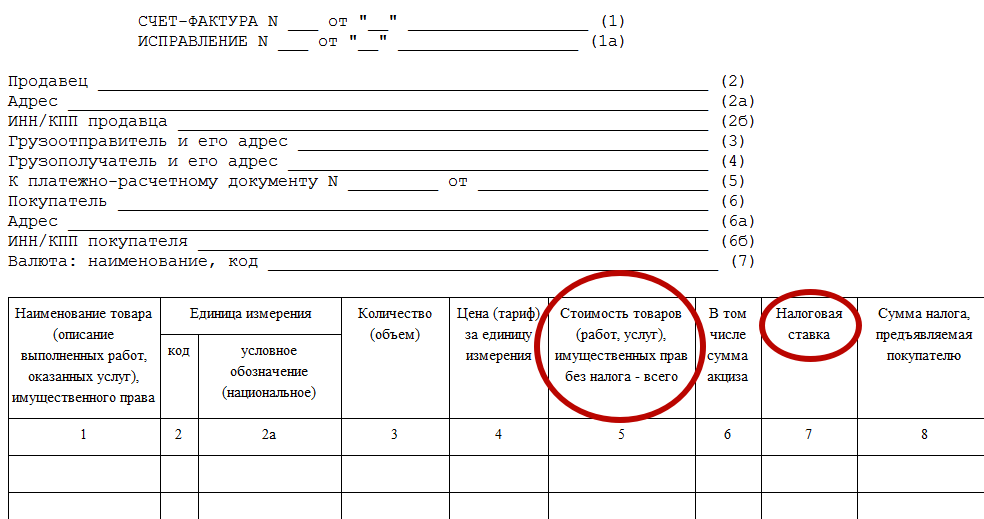

Налог в счете-фактуре

При заполнении счета-фактуры в нем необходимо указать два значения:

- общую стоимость товаров или услуг;

- нужную ставку НДС в России.

Если речь идет о ставках 0, 10 и 18 процентов, то в этом документе заполняют графу № 7. Когда же имеем дело с расчетными ставками 10/110 и 18/118, для них предназначена пятая графа (см. ниже рисунок). Важно только учитывать, что в последних двух случаях в графе «Стоимость товаров и услуг» надо указывать полную сумму. И уже в зависимости от указанной ставки инспекторы будут понимать, включает она в себя НДС или его еще только предстоит рассчитать.