Как платить НДС в 2023 году: новые правила

Обратите внимание

Если вы применяете общую систему налогообложения, то сумму НДС по итогам каждого квартала перечисляйте в бюджет на ЕНС в составе ЕНП равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 28-го числа каждого из этих месяцев. Например, сумму НДС за I квартал 2023 года нужно перечислить равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня. Если 28-е число попадает на нерабочий день, то НДС заплатите не позднее первого рабочего дня, следующего за нерабочим днем.

НДС, удержанный при выполнении обязанностей налогового агента, перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК). Например, сумму удержанного НДС за I квартал нужно перечислить на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП) равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня.

Если 28-е число попадает на нерабочий день, то НДС налоговый агент перечисляет не позднее первого рабочего дня, следующего за нерабочим днем (п. 7 ст. 6.1, п. 1 ст. 174 НК).

Сроки уплаты НДС-2023

НДС за IV квартал 2022 г. перечисляйте не позднее 30 января, 28 февраля, 28 марта 2023 г.

НДС за 2023 г. перечисляйте:

- за I квартал – не позднее 28 апреля, 29 мая и 28 июня 2023 г.;

- за II квартал – не позднее 28 июля, 28 августа и 28 сентября 2023 г.;

- за III квартал – не позднее 30 октября, 28 ноября и 28 декабря 2023 г.;

- за IV квартал – не позднее 29 января, 28 февраля и 28 марта 2024 г.

Далее смотрите все сроки уплаты НДС, касающегося 2023 года, в таблице:

| 1-й платеж за 4 кв. 2022 г. – 30.01.2023 |

| 2-й платеж за 4 кв. 2022 г. – 28.02.2023 |

| 3-й платеж за 4 кв. 2022 г. – 28.03.2023 |

| 1-й платеж за 1 кв. 2023 г. – 28.04.2023 |

| 2-й платеж за 1 кв. – 29.05.2023 |

| 3-й платеж за 1 кв. – 28.06.2023 |

| 1-й платеж за 2 кв. – 28.07.2023 |

| 2-й платеж за 2 кв. – 28.08.2023 |

| 3-й платеж за 2 кв. – 28.09.2023 |

| 1-й платеж за 3 кв. – 30.10.2023 |

| 2-й платеж за 3 кв. – 28.11.2023 |

| 3-й платеж за 3 кв. – 28.12.2023 |

| 1-й платеж за 4 кв. – 29.01.2024 |

| 2-й платеж за 4 кв. – 28.02.2024 |

| 3-й платеж за 4 кв. – 28.03.2024 |

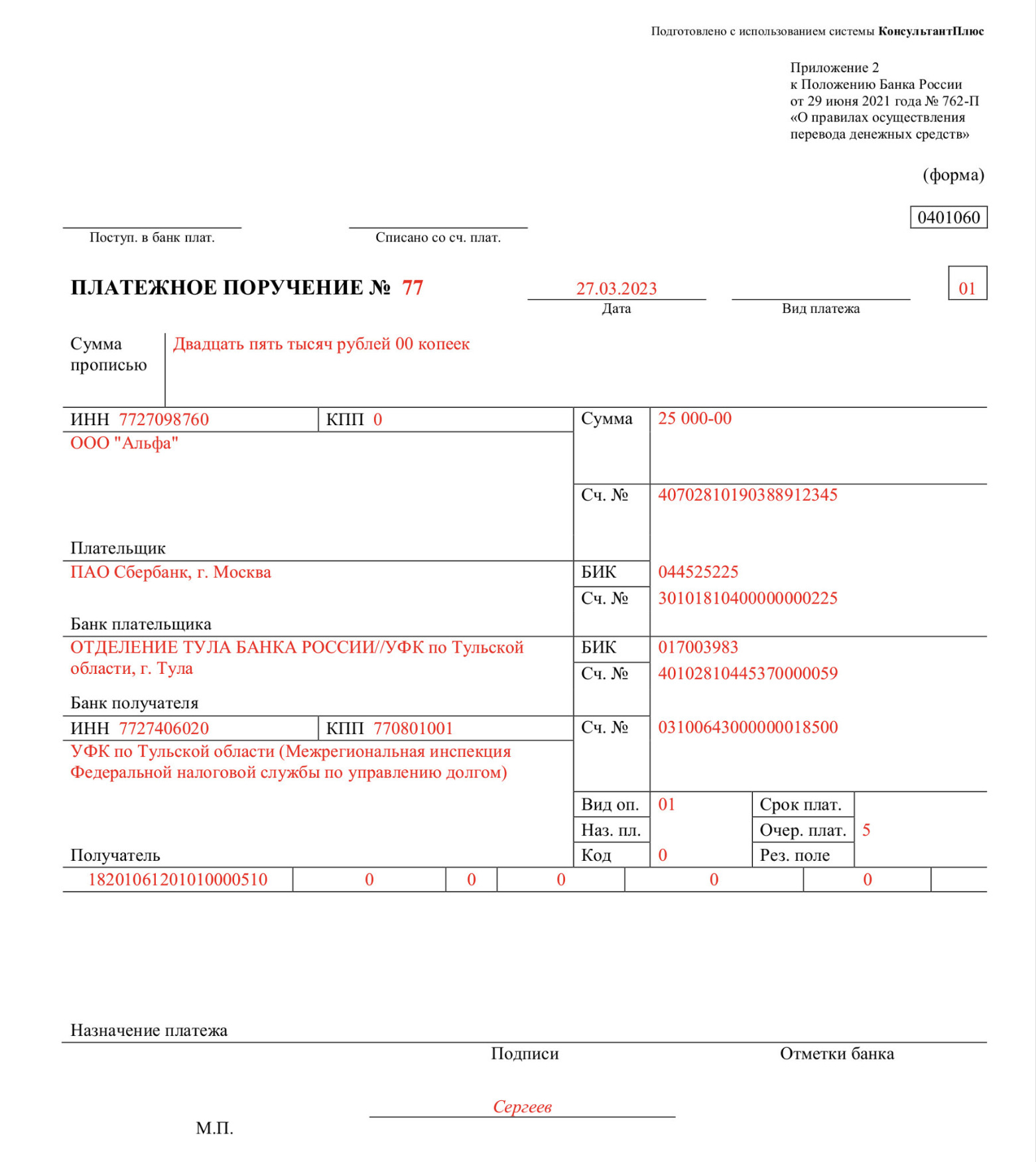

Платежное поручение по НДС-2023

НДС перечисляйте в бюджет на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Чтобы перечислить ЕНП на ЕНС, нужно оформить платежное поручение. В платежке указывайте нового получателя платежа – «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)».

При перечислении НДС, пеней и штрафов на единый налоговый счет (ЕНС) в составе единого платежа (ЕНП) в поле 104 платежки по ЕНП указывайте КБК 18201061201010000510.

А можно ли платить НДС «как раньше»?

Нужно сразу оговориться, что по некоторым налогам и страховым взносам в 2023 году можно оформлять платежные поручения «как раньше». В частности – указывать в них ККБ по конкретному налогу или взносу. Этот вариант допускается, если такая платежка оформляется вместо уведомления. Также см. “Платежное поручение вместо уведомления“.

В можно ли в 2023 году заполнить такую платежку (вместо уведомления) по НДС? Отвечаем – можно. Но только зачем? Даже если вы заполните платежное поручение по НДС “как раньше”, то денежные средства все равно “упадут” на единый налоговый счет.

Но, справедливости ради, нужно сказать, что даже если вы заполните платежное поручение “как раньше”, то уточнять платеж по НДС не потребуется. Ведь при корректном указании в платежном поручении данных об ИНН плательщика деньги попадут на его ЕНС независимо от того, какой КБК указать.

Таким образом, даже если вы будете заполнять платежные поручения по НДС по “старым” правилам, то на факт поступления денег на ЕНС это никак не повлияет.

КБК по НДС-2023

КБК по НДС в 2023 году вам не нужны для уплаты НДС на единый налоговый счет. Однако КБК могут потребоваться, например, для сверки с бюджетом или для заполнения других документов.

Таблица: КБК по НДС в 2023 году

| Назначение | Обязательный платеж |

Пени | Штраф |

| Реализация в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| Импорт товаров из стран ЕАЭС | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Импорт из стран, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

| Перечисление налоговым агентом | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |