Основные параметры нового налогового режима

Новый специальный налоговый режим для малого бизнеса будут «обкатывать» в тестовом режиме с 1 июля 2022 года – в Москве, Московской и Калужской областях, а также в Татарстане.

АУСН подходит компаниям и ИП с доходом не более 60 млн руб. с начала года и численностью работников не более пяти человек.

Что же касается ставок налога, то они такие:

- 8 процентов – «доходы»;

- 20 процентов – «доходы минус расходы».

Можно сразу выделить сразу несколько плюсов и минусов новой системы АУСН. При этом, заметим, что “плюсы” сейчас широко рекламируются в СМИ, а о “минусах” обсуждений мало:

| Плюсы АУСН | Минусы АУСН |

| Не надо заполнять налоговую декларацию и книгу учета | Счет можно открыть только в банке из списка ФНС |

| Не надо сдавать отчетность по взносам и НДФЛ | Зарплата только безналичная |

| Не надо платить взносы | Платежи по налогу — ежемесячные |

| Не надо вести бухучет | Лимиты доходов и численности меньше, чем на упрощенке |

| Можно не опасаться выездных проверок | Ставки налога выше, чем на упрощенке |

Внимание

Какие есть ограничения

Казалось бы – прекрасные условия! Однако есть целый ряд НО, которые ограничивают применение АУСН. Так, например, у организаций остаточная стоимость основных средств по данным бухучета не должна превышать 150 млн руб., а доля участия других организаций – не более 25 процентов. Кроме того нельзя:

| Что нельзя на АУСН | Комментарий |

| Выдавать зарплату сотрудникам наличными или безналом, но через небанковские кредитные организации | Можно забыть про переводы на карту или по номеру телефона |

| Выплачивать доходы, облагающиеся НДФЛ по любым ставкам, кроме 13-процентной, доходы в натуральном виде или доходы, при которых возникает матвыгода | Допускается только «обычная» зарплата до 5 млн. рублей в год |

| Нанимать нерезидентов и работников с правом на досрочную пенсию | Не получится работать с иностранцами и работниками, которые претендуют на досрочную пенсию |

| Применять другие режимы | Нельзя совмещать, например, УСН и АУСН |

| Иметь филиалы и обособленные подразделения | Откроете филиал или «обособку» – утратите право на АУСН |

Также АУСН не подходит для КФХ, НКО, унитарных предприятий и частнопрактикующих лиц – нотариусов, арбитражных управляющих, оценщиков и т. д. Нельзя работать с ценными бумагами, по договорам поручения, комиссии, агентским договорам, оказывать кредитные и финансовые услуги, быть участником договора простого товарищества.

Сравнение “обычной” УСН и АУСН для ИП

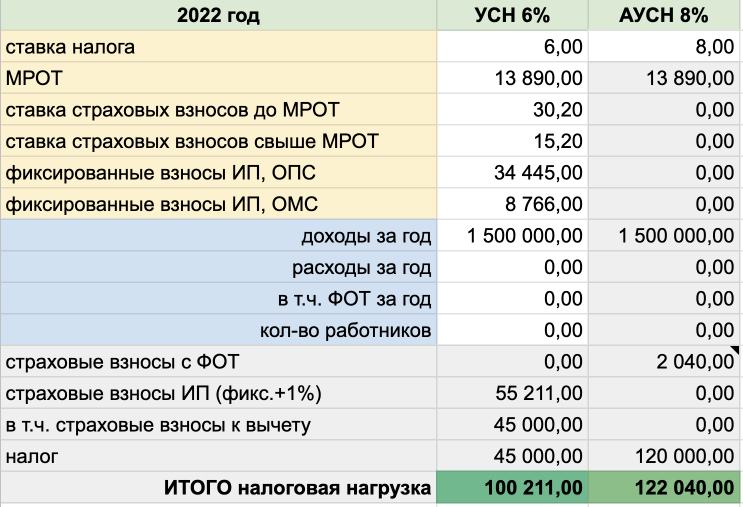

Пример 1. ИП без работников. Объект налогообложения “доходы”. Доходы за год – 1 500 000 рублей. Работников нет. При таких условиях ИП выгоднее применять “обычную” упрощенку, а не АУСН. Вот сравнительная таблица:

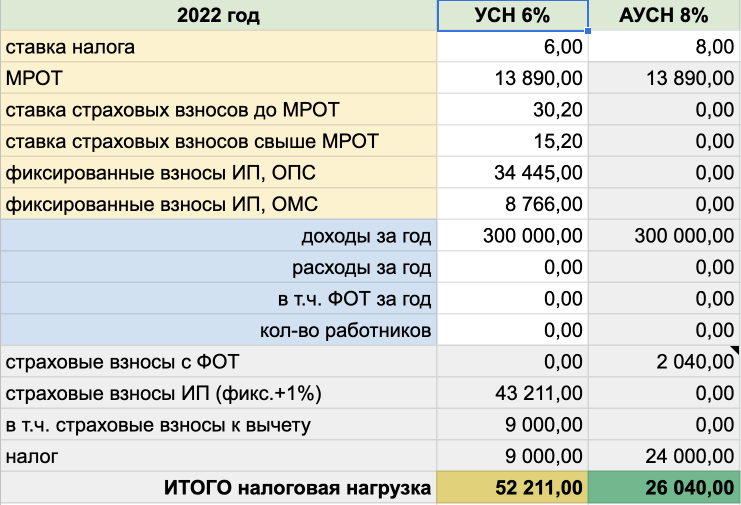

Пример 2. Условия те же. Но доход за год 300 000 рублей. Тогда уже АУСН оправдывает себя и применять новый режим есть смысл.

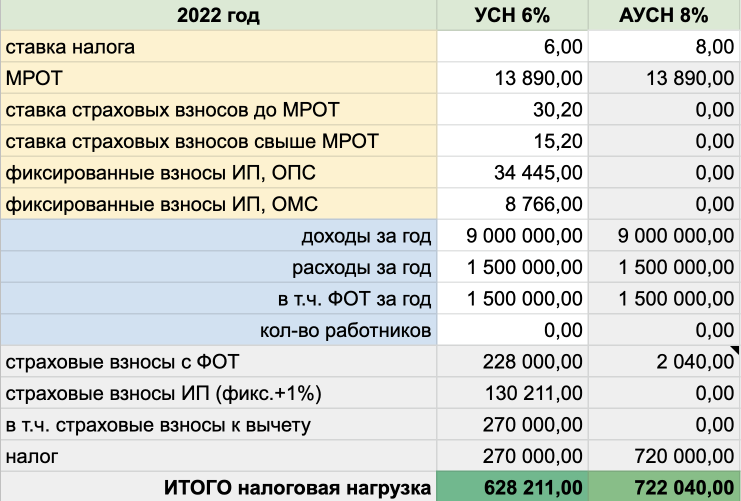

Пример 3. Объект налогообложения “доходы”. У ИП 3 работника. Доходы за год – 9 000 000 рублей. Расходы на ФОТ – 1 500 000 р. При таких условиях ИП выгоднее применять “обычную” упрощенку, а не АУСН:

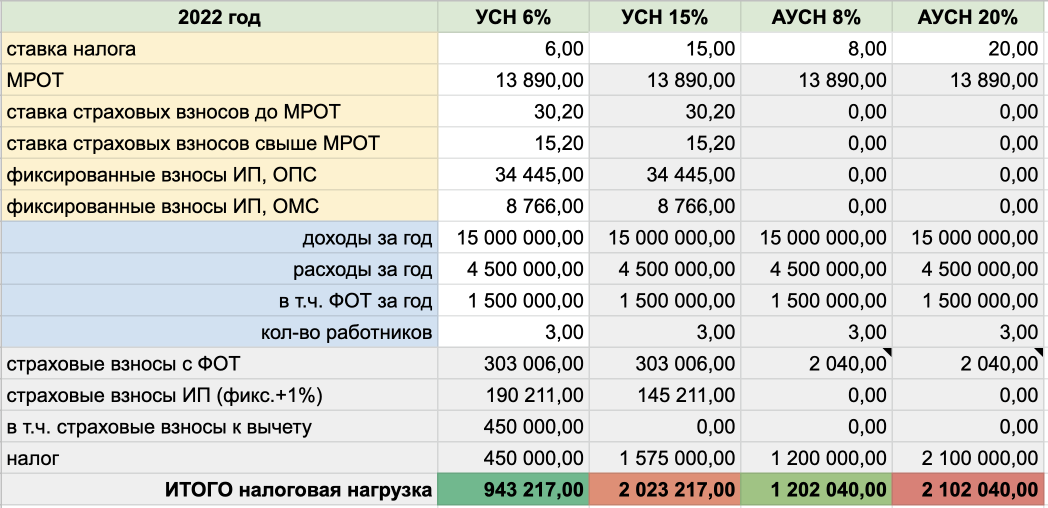

Пример 4. ИП применяет “доходы минус расходы”. У ИП – 3 работника. Доход за год 15 000 000 рублей. Подтвержденные расходы – 4 500 000. Расходы на ФОТ 1 500 000 р. Что выгоднее применять? “Обычную” УСН или АУСН? Какой режим налогообложения выбрать? Ответы в таблице.

Получается, что самый выгодный вариант – обычная “упрощенка” с объектом “доходы (943 217 рублей), а самый проигрышный вариант – АУСН с объектом “доходы” (2 102 0040 рублей).

Сравнение “обычной” УСН и АУСН для юридических лиц

Далее рассмотрим несколько примеров, которым помогут сориентироваться организациям.

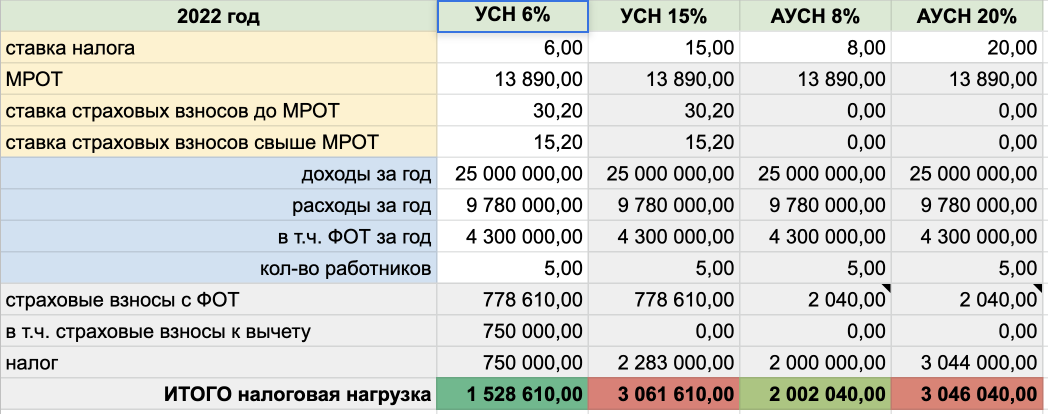

Пример 5. ООО с доходами в год 25 000 000 рублей. Всего 5 работников. Всего подтвержденных расходов – 9 780 000 рублей. ФОТ – 4 300 000 рублей.

В такой ситуации самый выгодный и экономный вариант вновь классическая “упрощенка” с объектом доходы (1 528 610 р.), а самый “неудачный” выбор это АУСН “доходы минус расходы” (3 046 040 руб.).

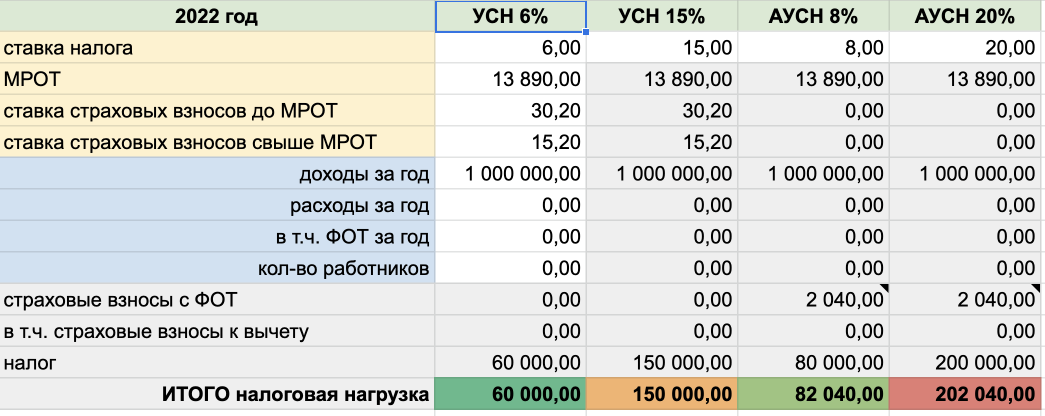

Пример 6. В ООО нет работников. Доходы – 1 000 000 р. Расходов нет. В таком варианте обычная УСН опять “побеждает”.