Новый режим: АУСН с 2022 года

На этой странице мы собрали основные данные про новый налоговый режим “Автоматизированная упрощенная система налогообложения” и отвечаем на вопросы. Если хотите, чтобы мы рассмотрели ваш вопрос и опубликовали – задавайте в чате.

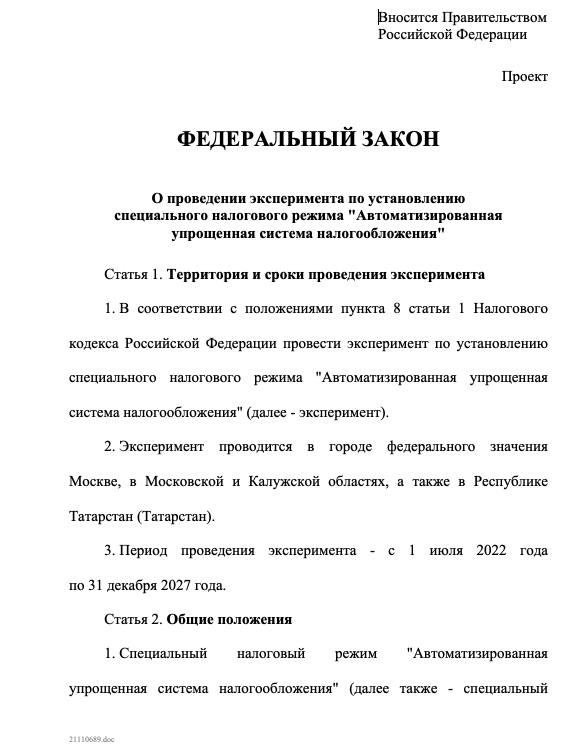

Новую налоговую систему АУСН сначала испытают в регионах, где первыми вводили режим для самозанятых, — Москве, Московской и Калужской областях, а также в Татарстане. В этих регионах опробовать новый спецрежим можно с 1 июля 2022 года.

FAQ

В рамках АУСН запрещено:

- выдавать зарплату сотрудникам наличными или безналом, но через небанковские кредитные организации;

- выплачивать доходы, облагающиеся НДФЛ по любым ставкам, кроме 13-процентной, доходы в натуральном виде или доходы, при которых возникает матвыгода;

- нанимать нерезидентов и работников с правом на досрочную пенсию;

- применять другие режимы;

- иметь филиалы и обособленные подразделения.

АУСН не предназначен для КФХ, НКО, унитарных предприятий и частнопрактикующих лиц – нотариусов, арбитражных управляющих, оценщиков и т. д. Нельзя работать с ценными бумагами, по договорам поручения, комиссии, агентским договорам, оказывать кредитные и финансовые услуги, быть участником договора простого товарищества.

Организации и ИП на АУСН останутся налоговыми агентами по НДФЛ. Однако считать, удерживать и платить подоходный налог будет сам банк. Схема такая: не позже 5-го числа следующего календарного месяца банк будет представлять в ИФНС сведения о выплаченных суммах, удержанном НДФЛ и предоставленном стандартном вычете. При этом социальные и имущественные вычеты работники не смогут получать через работодателя: придется обращаться в ИФНС по месту жительства.

Чтобы банк мог исполнять свои функции, организации и ИП будут представлять в банк:

- информацию по каждому работнику о сумме и виде дохода, облагаемого и необлагаемого, а также о сумме стандартных вычетов с кодами;

- платежки на перечисление дохода работникам (вместе с НДФЛ).

Организации и ИП на АУСН освободят от выездных проверок. Однако останутся камеральные проверки, встречные проверки и проверки ККТ. Поэтому говорить о полной отмене проверок нельзя.

С 1 июля 2022 года применение автоматизированной УСН будет доступно для вновь зарегистрированных налогоплательщиков, а спустя полгода — для всех остальных. При решении начать применять АУСН предприниматель может подать уведомление через личный кабинет налогоплательщика или через банк-партнер, в котором у налогоплательщика открыт счет.

Примеры документов

Законопроект об АУСН

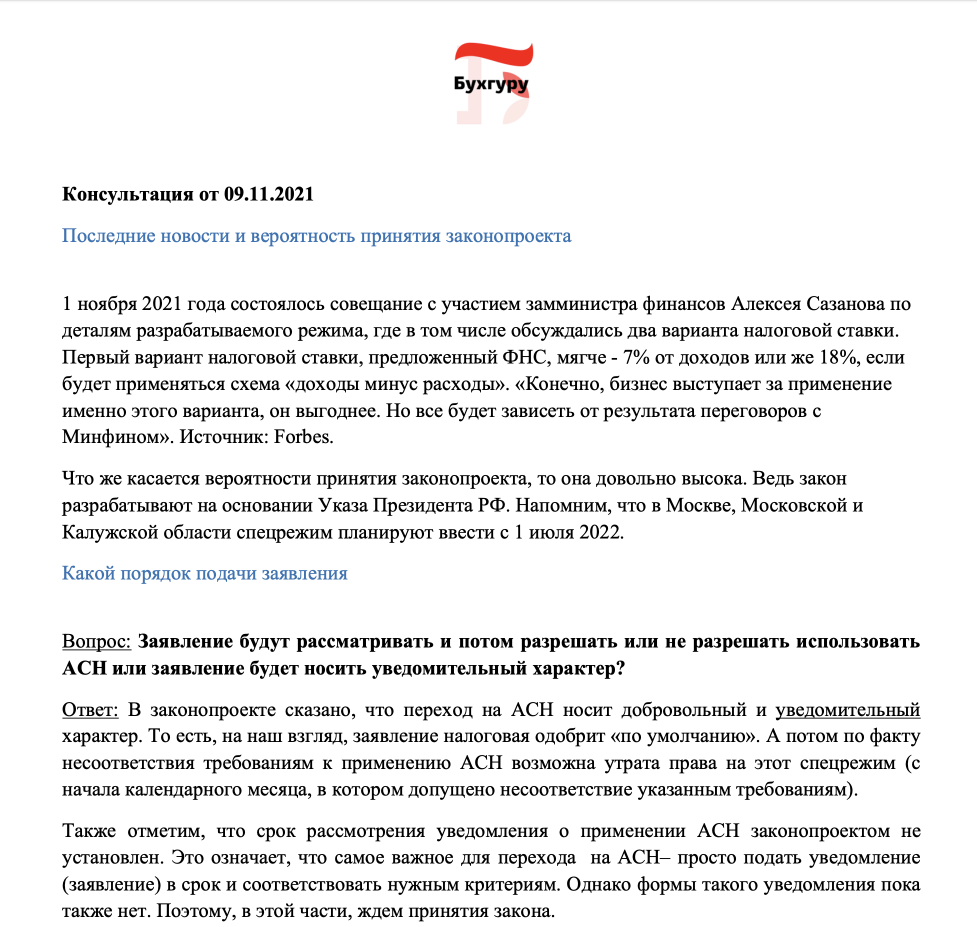

Законопроект об АУСН АСН_консультация09.11.21

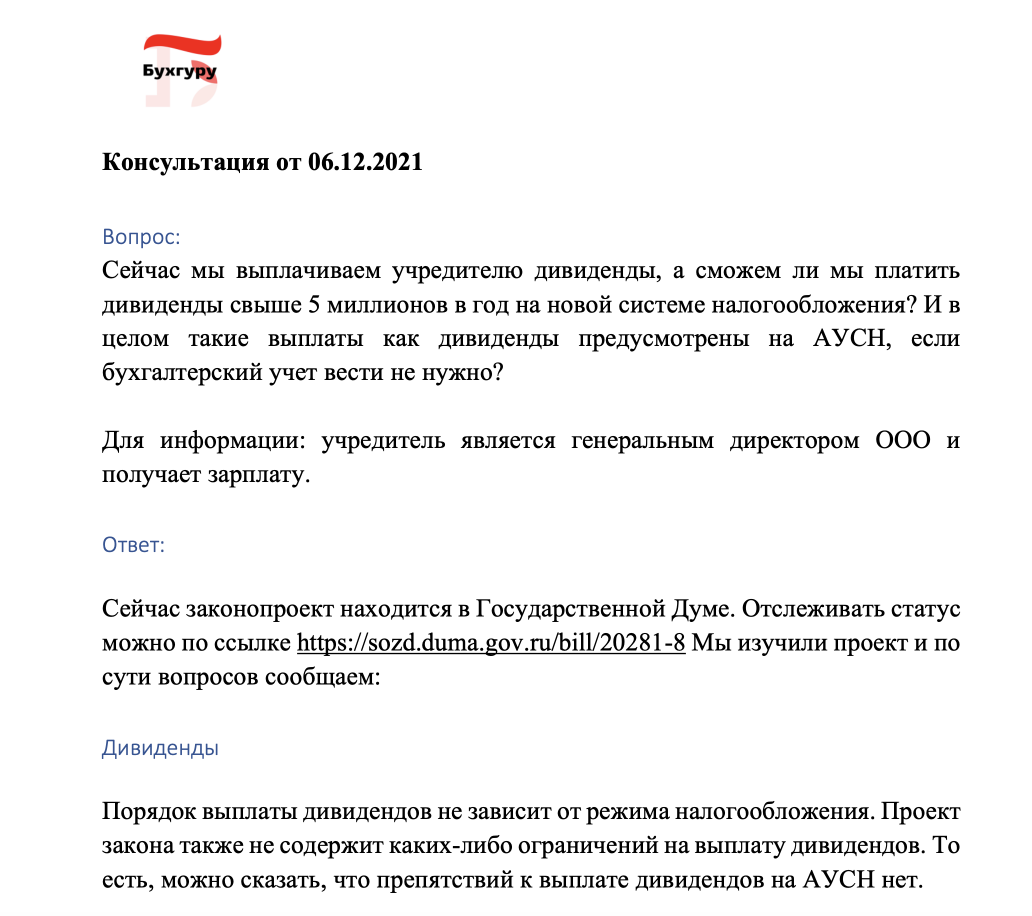

АСН_консультация09.11.21 АУСН и дивиденды в ООО

АУСН и дивиденды в ООО