Новая Таблица 1.1 в 4-ФСС

Приказ ФСС России от 14.03.2022 № 80 утвердил форму бланка расчета по начисленным и уплаченным страховым взносам на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний (4-ФСС), а также порядок ее заполнения.

Отметим, что из этой формы 4-ФСС убрали всё, что связано с возмещением страхователю расходов на выплату пособий, поскольку все регионы России перешли на принцип прямых выплат, и зачётной системы больше нет.

Одновременно с 11.06.2022 утратил силу приказ ФСС от 26.09.2016 № 381, с прежней формой отчёта 4-ФСС.

Также см. Новая форма 4-ФСС 2022: что нужно знать + скачать бланк.

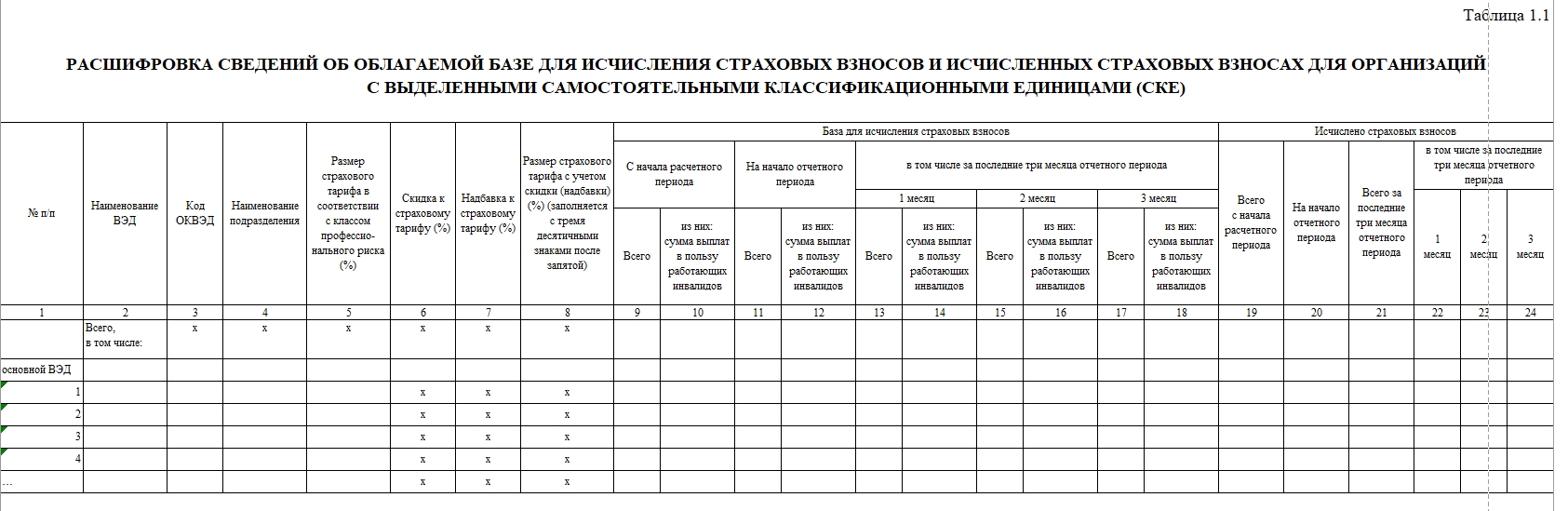

В связи с этим обновился и состав таблиц 4-ФСС. В частности, введена новая Таблица 1.1, в которой организации с выделенными самостоятельными классификационными единицами (СКЕ) дают расшифровку сведений:

- об облагаемой базе для исчисления страховых взносов;

- исчисленных взносах.

Также см. Что такое самостоятельные классификационные единицы.

Таблица 1.1 выглядит так:

Правила заполнения Таблицы 1.1

Далее описано, как заполнять Таблицу 1.1 формы 4-ФСС с 2022 года:

|

РЕКВИЗИТ ТАБЛИЦЫ 1.1 ФОРМЫ 4-ФСС |

КАК ЗАПОЛНИТЬ |

| Первая строка «Основной ВЭД» | Указывают данные по той части производства/деятельности, которая основной вид деятельности и не выделена в самостоятельную классификационную единицу (СКЕ). |

| Вторая и следующие строки | Данные по той части производства/деятельности, которая выделена в СКЕ и осуществляется в соответствии с видом деятельности самостоятельных классификационных единиц. |

| Графа 1 | Номер по порядку |

| Графа 2 | В строке «Основной ВЭД» – наименование вида экономической деятельности основной организации.

В следующих строках – виды деятельности выделенных СКЕ. |

| Графа 3 | Код по ОКВЭД страхователя, а также по каждой СКЕ |

| Графа 4 | Наименование структурного подразделения – СКЕ.

По строке “основной ВЭД” – наименование организации. |

| Графа 5 | Размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому отнесён страхователь и его СКЕ. |

|

Графы 6, 7, 8 – заполняют только по строке “основной ВЭД” по основному виду деятельности организации |

|

| Графа 6 | Проставляют процент скидки к страховому тарифу, установленной территориальным органом ФСС на текущий календарный год в соответствии с Правилами (утв. постановлением Правительства РФ от 30.05.2012 № 524). |

| Графа 7 | Процент надбавки к тарифу |

| Графа 8 | Размер страхового тарифа с учетом скидки (надбавки) по основному виду экономической деятельности заполняют с тремя десятичными знаками после запятой.

При этом указывать размер тарифа в строке 8 Таблицы 1 не нужно. |

|

Графы 9 – 18 “База для исчисления страховых взносов” Отражают базу для исчисления страховых взносов: это разница показателей суммы выплат и иных вознаграждений, начисленных в пользу физлиц в соответствии со ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ и суммы, не подлежащей обложению взносами (ст. 20.2 Закона № 125-ФЗ). |

|

| Графа 9 | Отражают базу для исчисления страховых взносов – нарастающим итогом с начала расчетного периода. Соответственно за 1 квартал, полугодие, 9 месяцев текущего периода и год.

Всего сумма по графе 9 должна быть равна сумме по графе 3 строке 3 Таблицы 1. |

| Графа 10 | База для исчисления взносов как сумма выплат в пользу работающих инвалидов, с которых исчисляют взносы, – нарастающим итогом соответственно за 1 квартал, полугодие, 9 месяцев текущего периода и год.

Всего сумма по графе 10 должна быть равна сумме по графе 3 строке 4 Таблицы 1. |

| Графа 11 | База для исчисления взносов нарастающим итогом на начало отчетного периода. Соответственно на начало 1 квартала, полугодия, 9 месяцев текущего периода и год. |

| Графа 12 | База для исчисления взносов как сумма выплат в пользу работающих инвалидов, с которых исчисляют взносы, – нарастающим итогом на начало расчетного периода. Соответственно на начало 1 квартала, полугодия, 9 месяцев текущего периода и год. |

|

Графы 13, 15, 17 – база для исчисления взносов, с которых начислены страховые взносы, помесячно |

|

| Графа 13 | Сумма должна быть равна сумме по графе 4 строке 3 Таблицы 1 |

| Графа 15 | Сумма должна быть равна графе 5 строке 3 Таблицы 1 |

| Графа 17 | Сумма должна быть равна графе 6 строке 3 Таблицы 1 |

|

Графы 14, 16, 18 – отражают базу для исчисления взносов с выплат в пользу работающих инвалидов, с которых исчислены страховые взносы, помесячно |

|

| Графа 14 | Сумма должна быть равна сумме по графе 4 строке 4 Таблицы 1 |

| Графа 16 | Сумма должна быть равна графе 5 строке 4 Таблицы 1 |

| Графа 18 | Сумма должна быть равна графе 6 строке 4 Таблицы 1 |

| Графа 19 | Сумма исчисленных взносов нарастающим итогом – соответственно за 1 квартал, полугодие, 9 месяцев текущего периода и год.

Всего сумма по графе 19 должна быть равна сумме по графе 3 строке 9 Таблицы 1 |

| Графа 20 | Указывают сумму исчисленных взносов нарастающим итогом на начало отчетного периода – соответственно за 1 квартал, полугодие, 9 месяцев текущего периода и год. |

| Графа 21 | Сумма исчисленных страховых взносов всего за последние 3 месяца |

|

Графы 22, 23, 24 – отражают сумму исчисленных взносов, помесячно |

|

| Графа 22 | Всего сумма должна быть равна сумме по графе 4 строке 9 Таблицы 1 |

| Графа 23 | Всего сумма должна быть равна графе 5 строке 9 Таблицы 1 |

| Графа 24 | Всего сумма должна быть равна графе 6 строке 9 Таблицы 1 |

Таблицу 1.1 заполняют только страхователи, у которых структурные подразделения были выделены в самостоятельные классификационные единицы. Если показателей для Таблицы 1.1 нет, включать ее в 4-ФСС не нужно.

Также см. Новая форма 4-ФСС с 11 июня 2022 года: что нужно знать и как заполнить.