Обязанность платить налог на транспортные средства для граждан и юридических лиц закреплена в нормах налогового законодательства РФ. В частности, Налоговый кодекс предусматривает подробный перечень транспорта, который может находиться в их собственности, а также оговаривает размер пени за неуплату транспортного налога в отведенные законом сроки. Так, нарушение сроков уплаты данного налога влечет за собой начисление пеней и денежных штрафов. Для многих фирм и физлиц такая ситуация типична. Вдобавок с октября 2017 года меняются правила начисления пеней. В том числе – по транспортному налогу. Рассмотрим эту тему детально.

Как рассчитывают пени и штрафы по налогу на транспорт

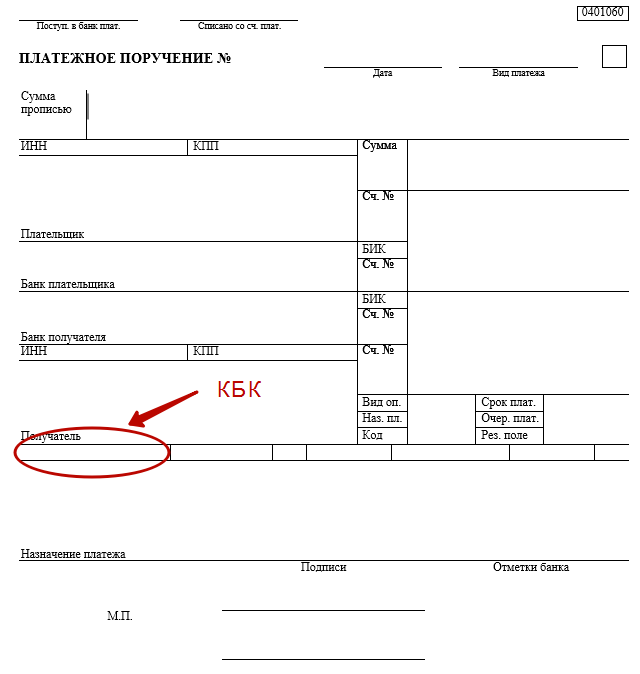

Бланк платёжки, предназначенной для оплаты транспортного налога, всегда содержит специальные реквизиты. В их числе значится и КБК – код по бюджетной классификации.

Что касается пеней – то это особая форма неустойки в денежном выражении, которую применяют в рамках специальных бухгалтерских расчетов. В том числе – при неуплате налога на транспортное средство за каждый день просрочки.

В случае отсутствия уважительной причины автовладельцу вменяют не только персональную сумму налога и предусмотренный законом штраф, но и с учетом правильного КБК – пени по транспортному налогу (даже если налог к тому времени уже был частично внесён в казну).

Между тем по закону налогоплательщик избавлен от пеней лишь в 2-х случаях:

- Есть решение суда о заморозке операций на расчетных счетах.

- Арест инспекцией имущества.

По существу, расчет пеней по данному налогу определяет общая формула:

|

Отметим, что последний показатель всегда устанавливает Центробанк. По состоянию на 19.06.2017 размер ставки рефинансирования составляет 9%. Но в расчёт пеней берут только её 1/300 долю.

На практике пени плательщик может уплачивать самостоятельно (в т. ч. и после основного долга) либо их взыскивает налоговый орган в принудительном порядке как самостоятельный платеж. В любом случае важно знать КБК пени по транспортному налогу в 2017 года. Иногда этот код ежегодно меняют для фирм и физических лиц.

Учтите, что с 01.10.2017 с 31-го дня просрочки пени организациям будут считать по 1/150 ставки рефинансирования! Подробнее об этом см. «Расчет пеней по налогам и страховым взносам в 2017 году: что изменилось».

Однако пени – не единственное наказание, которое ждёт нерадивого налогоплательщика. Так, в целях ужесточения и контроля налоговой дисциплины дополнительно начислят штраф за несоблюдение норм закона. Так же, как и пени, штраф согласно прогрессивной шкале санкций, предусмотренных ст. 122 НК РФ, выражен в денежной сумме.

Размер штрафа прямо зависит от формы вины нарушителя. Если имел место умысел, то возникает обязанность уплатить 40% от суммы налогового долга. При неосторожности (либо отсутствии физической возможности) штраф снижен до 20%.

Значение КБК

На 2017 год рассматриваемый код имеет следующие значения. Юридические лица:

- для пеней – 182 1 06 04011 02 2100 110;

- для штрафов – 182 1 06 04011 02 3000 110.

Также см. «Образец платежного поручения по транспортному налогу в 2017 году».

Физические лица:

- для пеней: 182 1 06 04012 02 2100 110;

- для штрафов: 182 1 06 04012 02 3000 110.

Приведем пример расчета задолженности с учетом пеней и штрафа для физического лица.

ПРИМЕР

Допустим, Широкова из-за попадания в ДТП и госпитализации пропустила последний день оплаты транспортного налога за 2017 год, обозначенный законом (01 декабря) и в итоге допустила просрочку ровно в 4 месяца. При этом налог за её легковой автомобиль составляет 4000 рублей в год. Условимся, что в декабре 2017 – марте 2018 года ставка рефинансирования ЦБ РФ составляет 9%.

Согласно приведённой ранее формуле, размер пеней, начисленных Широковой с учетом дней просроченной задолженности, составит:

4000 руб. × 9%/300 × 121 день = 145,2 рубля.

Однако окончательную меру ответственности налоговый орган должен определить с учетом положенного Широковой штрафа и обстоятельств, способствовавших её правонарушению. В общем случае ей вменят 20%-й размер штрафных санкций. Его конкретную сумму исчисляют как произведение задолженности и процентной ставки штрафа:

4000 руб. × 20% = 800 рублей.

В итоге общая сумма наказания для Широковой с учетом пеней и штрафа составит:

145,2 руб. + 800 руб. = 945,2 рубля.

Пени и штрафы для физлиц

Налог на транспортное средство для всех физических лиц приходит вместе с уведомлением.

![]()

Его форма зависит от того, каким образом человек пожелал получать квитанцию от налогового органа. Всего их 2:

- Бумажная (приходит почтой).

- Электронная (приходит по электронной почте или в личный кабинет на сайте ФНС России).

Непосредственно расчет налоговых санкций с учетом пени по транспортному налогу физических лиц происходит на основе сведений, которые предоставляют инспекциям ФНС органы учета транспортных средств.

В случае непоступления менее чем за месяц уведомления на уплату налога на транспорт, надо получить его самостоятельно по месту налогового учета плательщика – физического лица.

Важно помнить и то, что рассматриваемый налог за минувший налоговый период (календарный год) отчисляют в казну не позднее 01 декабря следующего года. Таким образом, если оплаты налога за 2016 год в наступившем 2017 году не было, начисляют штраф и пени. Сведения о них так же указывают в квитанции наряду с основной суммой денежных обязательств. При этом для каждого вида платежа – налога, пеней, штрафов – установлен свой собственный КБК.

Напомним:

- для пеней: 182 1 06 04012 02 2100 110;

- для штрафов: 182 1 06 04012 02 3000 110.

Имейте в виду: чем больше дней прошло с 1 декабря, тем выше размер налоговых санкций. При этом максимальный период по взысканию – исковая давность – составляет 36 месяцев. Возможно, кому-то повезло и за прошлые годы свыше 3-х лет назад налоговый орган не предъявил своих требований.

Также см. «Льготы пенсионерам по транспортному налогу».

Пени и штрафы для юрлиц

Налог на транспортные средства, принадлежащие юридическим лицам, имеет свою специфику по сравнению с обязанностью его уплаты физическими лицами. Так, для организаций установлены авансовые выплаты этого налога и соответствующие сроки по ним. Соответственно, пени по транспортному налогу юридических лиц начисляют именно на авансы.

Нормативно сроки отчисления авансов устанавливают законодательные органы субъектов России. Естественно, здесь нет единых правил, поскоку каждый регион формирует свой бюджет исходя из налоговых отчислений организаций-налогоплательщиков и с ориентиром на свою стратегию экономического развития.

Отметим, что есть ряд исключений, когда некоторые организации освобождены от уплаты налога в отдельных регионах. На официальном сайте ФНС России есть веб-сервис, который указывает:

- конкретные даты уплаты налога на транспорт юридическими лицами;

- налоговые льготы для них по транспорту.

Подробнее об этом см. «Транспортный налог: авансовые платежи в 2017 году».

Так же, как и в случае с недоимками у физических лиц, компаниям тоже начисляют пени за несвоевременно внесенный авансовый платеж по налогу на транспорт. Но выявить недоимку инспекторам позволит лишь налоговая декларация, поскольку только при ее подаче юридическим лицом можно увидеть налогооблагаемую базу и все вытекающие расчёты.

Также см. «Срок уплаты авансового платежа по транспортному налогу».

Алгоритм расчета пеней для компаний такой же, как для физических лиц. Но с одним «но»: с 01.10.2017 с 31-го дня просрочки пени организациям будут считать по 1/150 ставки рефинансирования.

Заметим, что штрафы по авансовым платежам не предусмотрены. В то же время действует штрафная ответственность за неуплату налога в целом за год.

Напомним, что актуальное значение КБК пени транспортного налога для организаций в 2017 году – 182 1 06 04011 02 2100 110.