С 1 января 2017 года действует приказ Налоговой службы РФ от 10 октября 2016 года № ММВ-7-11/551, который утвердил единый расчет по страховым взносам. С 2018 года его форма подверглась некоторым изменениям. Предлагаем подготовиться к сдаче нового отчета. В этом поможет наша консультация.

Общее название

Напомним, что с 2017 года все обязательные страховые взносы (кроме в ФСС по травмам) ИП и компании, выступающие в качестве страхователей, показывают в свою налоговую инспекцию, а не ПФР. Это обусловлено передачей функции администрирования данных выплат налоговикам.

Исключение составляют взносы по травматизму. Они остались в ведении Фонда соцстраха.

Также см. «Органы контроля за уплатой страховых взносов с 2017 года».

Официальное название формы расчёта по взносам такое – «Расчет по страховым взносам». А приставка «единый» появилась сама собой. Ее используют бухгалтеры. Такая формулировка обусловлена тем, что в отчете приводят данные почти по всем видам взносов.

Также см. «Обзор изменений по страховым взносам с 2018 года».

Составляющие формы

Специалисты, отвечающие на предприятии (у ИП) за заполнение отчетов в ФНС, должны собрать все необходимые сведения для внесения данных. Кроме того, они отвечают за их достоверность. Состав единого расчета по страховым взносам, не считая титульного листа, включает в себя 3 раздела:

| № | Содержание |

| 1-й | Аккумулирует данные о том, какие обязательства существуют у плательщика. Этот раздел наиболее информативный. В нем есть информация о расчетных суммах по всем взносам: ОПС, ОМС, обязательный соцстрах (кроме травматизма). |

| 2-й | Обязательства по взносам, кто возглавляет КФХ |

| 3-й | Индивидуальные учетные данные о застрахованных лицах. Сведения по каждому человеку заполняют отдельно. |

Если наниматель не имеет статуса главы КФХ, то он обязан сдаться в ИФНС в следующем виде:

| Титульный лист | Разделы | Подразделы | Приложения | |

| Все наниматели | + | 1 и 3 | 1.1 1.2 | 2-е к первому разделу |

| При наличии взносов по сниженным или доп. тарифам | + | 1 и 3 | 1.3.1 1.3.2 1.4 | 2-е, 5–10-е к первому разделу |

| Кому пришлось делать выплаты по болезням и материнству | + | 1 и 3 | По необходимости | 3-е и 4-е к первому разделу |

Как заполнять

ФНС установила не только внешний вид расчета по взносам, но и то, как его нужно заполнять. Эти сведения приведены во 2-м приложении к приказу о введении этой формы. Вносить информацию в бланк необходимо руководствуясь им.

На наш взгляд, порядок заполнения единого расчета по страховым взносам в 2018 году нужно обязательно изучить заранее. Так, перед отправкой этой формы в инспекцию необходимо сверить ее на соответствие следующим требованиям:

- вносить информацию нужно чернильной ручкой синего, черного или фиолетового цвета;

- данные должны быть приведены печатными заглавными (а не прописными) литерами (при использовании электронной формы – только шрифт Courier New с кеглем 16 – 18);

- все страницы должны быть пронумерованы в последовательном порядке (используют единую нумерацию для всех разделов в формате «000». Например, титул должен иметь номер 001, а следующая за ним страница – 002 и т. д.);

- вносить данные нужно, начиная с левого верхнего края (проще говоря, информацию вписывают слева направо);

- все стоимостные величины должны быть в рублях и копейках (если какой-то суммы нет или количественный показатель равен нулю, то в нужном поле прописывают «0», а все остальные пустые графы должны содержать прочерки «–»);

- не может быть минусовых показателей.

Есть и несколько недопустимых действий, при наличии которых ИФНС бумажную отчетность не примет:

- Нельзя распечатывать форму на обеих сторонах листа; оборотная сторона обязательно должна быть пустой и чистой.

- Страницы нельзя скреплять между собой, чтобы не испортить отчетность.

- Нельзя использовать корректор или любые другие средства для внесения исправлений в расчет.

Коды

Для удобства и большей точности обработки информации из отчётности ФНС использует специальные коды. С их помощью потом проще и оперативнее анализировать сданную форму. В едином расчете по взносам в 2018 году коды тоже присутствуют. Они сигнализируют определенный параметр. Например:

- способ сдачи документа (расчет, отправленный по почте, будет иметь код «01»);

- о реорганизации или ликвидации;

- о месте сдачи расчета;

- о тарифах взносов;

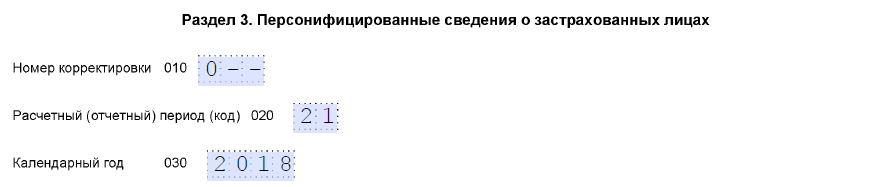

- об отчетном периоде (в 3-м Разделе в строке 020 указывают отчетный и расчетный периоды единого расчета). Далее показан пример расчета за I квартал 2018 года:

Сроки и особенности сдачи

Расчетный период соответствует календарному году, а периодов для отчета несколько:

- квартал;

- полгода;

- 9 месяцев.

Согласно приказу ФНС России, единый расчет подлежит сдаче вплоть до 30 числа месяца, который идет за периодом расчета. Это значит, что первый раз в 2018 году работодатели сдают его за первые 3 месяца этого года.

Таким образом, сроки сдачи единого расчета по страховым взносам в 2018 году следующие:

| Расчетный период | До какого числа сдать |

| Первый квартал | До 03 мая 2018 года включительно (перенос даты из-за официальных нерабочих праздничных дней 30 апреля, 1 и 2 мая) |

| Полгода | До 30 июля 2018 года включительно |

| Девять месяцев | До 30 октября 2018 года включительно |

| Весь год | До 30 января 2019 года включительно |

Способы подачи

Существует несколько способов представления единого расчета (см. таблицу).

| № | Способ | Пояснение |

| 1 | В электронном виде | Этот вариант обязателен для тех предприятий и ИП, на кого в отчетный период трудилось больше 25 человек. Остальные этот вариант могут выбрать по желанию. |

| 2 | Заполнить отчет и отнести его в бумажной форме в ИФНС самостоятельно | Если единый расчет сдает не руководитель, а другой работник, то он должен иметь при себе доверенность. |

| 3 | Отправить бумажную форму расчета обычной почтой | Все вложения должны быть перечислены в описи. Придется выбрать вариант письма с уведомлением (чтобы знать, что расчет дошел до инспекции). |

На нашем сайте скачать единый расчет по страховым взносам с 2018 года и ознакомиться с правилами его заполнения можно по этой ссылке.

Что будет в случае несвоевременной сдачи

Если организация (ИП) нарушает сроки сдачи формы единого расчета по страховым взносам, она должна быть готова к таким санкциям (см. таблицу).

| Норма закона | Мера наказания |

| Пункт 1 статьи 119 НК РФ | Штраф 5% от неуплаченной (недоплаченной) суммы взносов по расчету за каждый полный и неполный месяц просрочки, но не больше 30% от этой суммы и не меньше 1000 руб. Штраф 1000 рублей, если на момент сдачи расчета взносы полностью уплачены. |

| Статья 15.5 КоАП РФ | Предупреждение или административный штраф на должностных лиц - от 300 до 500 рублей |

Имейте в виду, что налоговики не могут прибегнуть к крайней мере – заморозить счета организации в банке (письма ФНС от 10.05.2017 № АС-4-15/8659, Минфина от 21.04.2017 № 03-02-07/2/24123).

Как исправлять ошибки

Наниматель должен отправить в ИФНС уточненный расчет, если в ходе анализа или заполнения следующего отчета увидел, что предыдущий:

- Содержит ошибочные сведения, вследствие которых взносы занижены.

- Какие-то сведения отображены не в полной мере.

Уточняющий документ должен содержать скорректированную информацию, включая те же приложения. Однако в 3-й Раздел уточнения нужно вносить только по тем лицам, по которым изменились сведения.

Очевидно, что четкое следование за порядком заполнения единого расчета по страховым взносам позволяет снизить риски необходимости генерировать его уточненные варианты.

Также см. «Новые контрольные соотношения для расчета по страховым взносам с 2018 года».

Когда расчет не представлен: что это?

Под несданным расчетом в общем случае понимают такую ситуацию, когда суммы по страховым взносам по организации в целом не совпадают с общим размером взносов по каждому сотруднику.

Если инспектор выявит такой диссонанс, он в течение 1 дня с момента обнаружения сообщит предприятию (ИП), что сданный расчет не принят. На внесение корректировок закон дает 5 рабочих дней.

Новый расчет будет формально отнесен на дату, когда его нужно было сдать изначально.

Учтите, что Закон № 335-ФЗ с 1 января 2018 года ввёл в абзац 2 п. 7 ст. 431 НК РФ новые основания для признания единого расчета по взносам несданным. Штраф будет, если по каждому застрахованному есть ошибки в следующих строках Раздела 3, посвященного детализации сумм выплат и начисленных на них взносов:

| Строка | Показатель |

| 210 | Размер выплат и иных вознаграждений за каждый из последних 3-х месяцев отчетного или расчетного периода |

| 220 | База для взносов на ОПС в рамках предельной величины за эти же месяцы |

| 240 | Исчисленные взносы на ОПС в рамках предельной величины за эти же месяцы |

| 250 | Результат по строкам 210, 220 и 240 |

| 280 | База для исчисления пенсионных взносов по доптарифу за каждый из последних 3-х месяцев отчетного или расчетного периода |

| 290 | Размер исчисленных пенсионных взносов по доптарифу за эти же месяцы |

| 300 | Результат по строкам 280 и 290 |

Данные по работникам «обособок»

У организаций могут быть обособленные подразделения. Например, представительство в другом городе. Соединить единый расчет по страховым взносам и обособленные подразделения с их сотрудниками нужно при условии, что «обособка» сама по себе не делает выплат физлицам.

В обратном случае – когда подразделение само рассчитывает персонал – объединять сведения по работникам головного офиса и обособленных подразделений не нужно (фактор наличия отдельного баланса и счета в банке значения не имеет). Каждая такая «обособка» должна самостоятельно формировать единый расчет и сдавать его в свою ИФНС по месту регистрации.

Подробнее об этом см. «Как обособленным подразделениям c 2017 года платить страховые взносы и сдавать отчетность в ИФНС».