Про налоговые каникулы для самозанятых долгое время ходили лишь слухи. Но с 1 января 2017 года действует соответствующий закон. Расскажем, что он дает в 2018 году, подпадают ли под него действующие ИП и как самозанятым встать на учет в ИФНС. Действительно ли «налоговые каникулы» полностью освобождают от уплаты НДФЛ и страховых взносов «за себя»? Давайте разбираться.

Положения о самозанятых в НК РФ

В 2018 году действует Закон от 30.11.2016 № 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», который внес большое число поправок в Налоговый кодекс и некоторые другие правовые акты. Одна из самых долгожданных – налоговые каникулы для самозанятых граждан. Насколько оправдались надежды?

Кто может воспользоваться

Под так называемый закон о налоговых каникулах для самозанятых подпадают только физические лица. Причем не обязательно с гражданством РФ. Далее необходимо одновременное соблюдение нескольких ключевых условий:

- Они не имеют статуса ИП.

- Получают выплаты и иные вознаграждения от физических лиц.

- Оказывают этим физлицам услуги для личных, домашних и/или иных аналогичных нужд.

Согласно п. 70 ст. 217 НК РФ, уйти на налоговые каникулы для самозанятых в 2018 году могут 3 категории лиц:

| № | Категория |

| 1 | Те, кто занимается присмотром и уходом за детьми, больными, престарелыми (от 80 лет), а также кому нужен постоянный уход согласно заключению врачей (сиделки, няньки и т. п.) |

| 2 | Репетиторы |

| 3 | Уборщики жилых помещений, а также кто ведет домашнее хозяйство (экономки и т. п.) |

Еще один немаловажный фактор: закон о налоговых каникулах для самозанятых работает только тогда, когда перечисленные лица оказывают свои услуги единолично. То есть без наемной рабочей силы, никого не привлекая себе в помощь.

Таким образом, в Налоговый кодекс вошел только закрытый перечень из 3-х позиций. Между тем, региональные власти наделены правом расширять данный список по своему усмотрению практически без ограничений. Имея в виду, конечно, что услуги человека должны быть адресованы строго для личных, домашних, иных подобных нужд.

Изначально предполагалось, что:

- в 2017 и 2018 году разные регионы введут налоговые каникулы по НДФЛ и для других физических лиц, но практика показывает, что они не используют это право;

- до конца 2018 года самозанятые решат, что делать: официально устроятся на работу, станут ИП либо начнут платить НДФЛ по ставке 13%.

Татьяна Голикова, глава Счетной палаты РФ в начале 2018 года заявила, что попытки побудить самозанятых «выйти из сумрака» потерпели крах: к 01.12.2017 в налоговых органах зарегистрировано лишь 813 самозанятых граждан РФ. Был сделан вывод, что либо люди не верят в налоговые перемены, либо период каникул слишком мал и его надо продлить.

Плюсы

Согласно закону о налоговых каникулах для самозанятых граждан, они продлятся весь 2018-й год. Те, кто заинтересован данным предложением, может рассчитывать на освобождение:

- От подоходного налога, то есть НДФЛ (п. 70 ст. 217 НК РФ).

- Страховых взносов «за себя» (подп. 3 п. 3 ст. 422 НК РФ; их не включают в базу).

После окончания периода налоговых каникул для самозанятых им придется принять ответственное решение. Есть 3 варианта действий (если к тому времени законодатели ничего больше не придумают):

- Прекратить соответствующую деятельность.

- Платить подоходный налог в общем порядке.

- Получить статус ИП.

В начале 2018 года Минфин предложил продлить налоговые каникулы для самозанятых граждан и на 2019 год. Соответствующий законопроект опубликован здесь:

http://regulation.gov.ru/projects/List/AdvancedSearch#npa=77695

Самое интересноe, что так называемый закон о налоговых каникулах для самозанятых вообще не предусматривает какой-либо ответственности для таких лиц. Ведь сами по себе налоговые каникулы – дело добровольное. По сути, это своего рода эксперимент в российском налоговом законодательстве, который нацелен ввести налоговые правила для тех лиц, которые в полной мере не охвачены действующими налоговыми нормами. И скорее всего он закончится тем, что государство введет конкретные и жесткие налоговые правила игры для самозанятых.

Также см. «Индивидуальный предприниматель – самозанятый».

Как воспользоваться

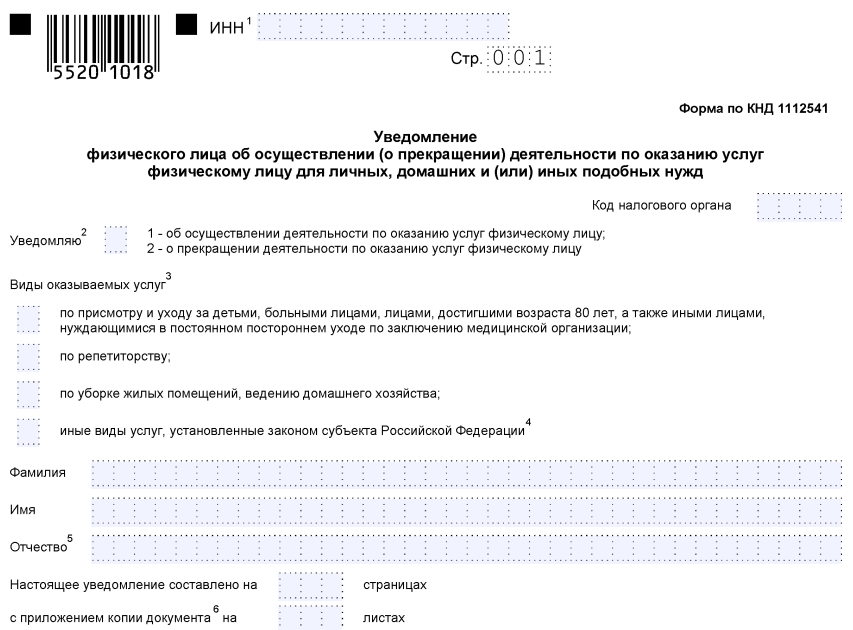

Чтобы «отгулять» налоговые каникулы для самозанятых, нужно встать на налоговый учет, сообщив о своём роде занятий. Непосредственно этим занимается:

- ИФНС по месту жительства самозанятого;

- ИФНС по месту пребывания (когда нет места жительства в РФ).

Однако закон о налоговых каникулах для самозанятых не привязывает их к своей инспекции. Уведомление можно подать через любую ИФНС, которая и перенаправит его, куда нужно. Данный вопрос регулирует новый п. 7.3 ст. 83 НК РФ.

Форма и электронный форма указанного уведомления от самозанятого закреплены приказом ФНС России от 31 марта 2017 года № ММВ-7-14/270:

Обратите внимание: в силу п. 7.3 ст. 83 НК РФ сообщать налоговикам нужно не только о начале деятельности, но и ее прекращении. При этом какой-либо документ, подтверждающий указанные факты, налоговики выдавать не будут. На этой указывает последний абзац п. 2 ст. 84 НК РФ.

Факт постановки (снятия) на налоговый учет самозанятого – это не налоговая тайна (подп. 13 п. 1 ст. 102 НК РФ).

Минусы

Несмотря на то, что инициатива ввести налоговые каникулы для самозанятых с 2017 года была заложена в Основных направлениях налоговой политики, а также озвучена Президентом РФ, на его стол закон лёг в урезанном варианте. Многие инициативы не были услышаны и обсуждены. Поэтому перечень из всего 3-х позиций самозанятых, очевидно, слишком скромен для этой непродолжительной налоговой программы.

Также с трудом верится, что регионы станут активно вводить налоговые каникулы для самозанятых граждан, которые владеют иного рода навыками, чем прописаны в Налоговом кодексе РФ.

Есть и споры о терминологии. Многие юристы полагают, что нянек, репетиторов и уборщиц сложно назвать самозанятыми. Они, скорее, именно наемные работники, поскольку их привлекают на работу у других физических лиц. Более того, опечалило то, что законодатели не раскрыли в законодательстве понятие «самозанятый». На наш взгляд, это влечет за собой различные недопонимания.

На действующие ИП налоговые каникулы по НДФЛ и страховым взносам «за себя» не распространятся. Даже если в статусе ИП они занимаются указанными выше видами деятельности (например, репетиторством). Однако, не исключаем, что ИП может сняться с учета в этом статусе и после этого заявить о себе как о самозанятом лице. И тогда на него будут распространяться налоговые каникулы.