Форма ТЗВ-МП и порядок ее заполнения утверждены Приказом Росстата от 29.07.2016 № 373 (См. «Новая форма отчетности для малых организаций»). Представлять новую форму потребуется по итогам 2016 года в органы Росстата. Какой срок сдачи отчета? Потребуется ли сдавать новый отчет всем без исключения организациям и индивидуальным предпринимателям? Как заполнять новый отчет? Предусмотрена ли ответственность за непредставление ТЗВ-МП? В настоящей статье мы рассмотрим наиболее важные вопросы, касающиеся заполнения и представления новой отчетности.

Вводная информация

Новая форма № ТЗВ-МП называется «Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) и результатах деятельности малого предприятия за 2016 год». Уже из названия отчета ясно, что отчитаться с применением новой формы потребуется по итогам 2016 года.

Скачать форму ТЗВ-МП и порядок ее заполнения.

Срок сдачи ТЗВ-МП

Сдать отчет нужно до 1 апреля 2017 года в территориальный орган Росстата по месту нахождения организации. Такой срок указан на титульном листе формы ТЗВ-МП. Однако 1 апреля 2017 года выпадает на субботу. В связи с этим отчет можно сдать в ближайший рабочий день. То есть, 3 апреля 2017 года, в понедельник.

При этом если организация не осуществляет деятельность по месту своего нахождения, то ТЗВ-МП можно сдать по месту фактического осуществления деятельности (раздел 1 <Указаний по заполнению ТЗВ-МП>, утв. Приказом Росстата от 29.07.2016 № 373).

Но кто именно обязан представить органам Росстата форму ТЗВ-МП? Перед тем, как ответить на этот вопрос, полагаем целесообразным пояснить, какие виды статистического наблюдения, в принципе, существуют.

Выборочное и сплошное статистическое наблюдение

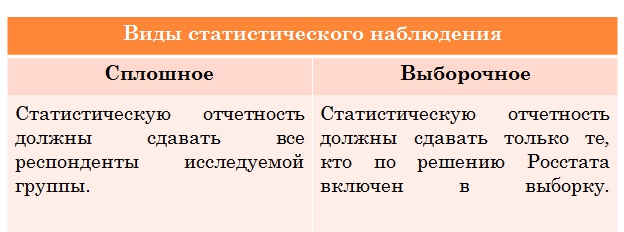

Федеральное статистическое наблюдение бывает выборочным и сплошным (ст. 6 Федерального закона от 29.11.2007 № 282-ФЗ).

Сплошное наблюдение

В рамках сплошного наблюдения статистическую отчетность должны сдавать все (без исключения) респонденты исследуемой группы. Сплошное статистическое наблюдение за малым и средним бизнесом организуется один раз в пять лет (ч. 2 ст. 5 Закона № 209-ФЗ). Последний раз сплошное наблюдение уже проводилось в 2016 году. До 1 апреля 2016 года в рамках сплошного наблюдения все малые (включая микро) предприятия – юридические лица и все ИП должны были сдавать в подразделения Росстата отчетность по формам, утвержденным приказом Росстата от 09.06.15 № 263:

- для малых организаций – форму № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год»;

- для ИП – форму № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год».

Таким образом, в 2016 году сплошное наблюдение в 2016 году уже было проведено. Соответственно, в 2017 году оно проводиться не будет. А форма ТЗВ-МП не имеет сплошному наблюдению никакого отношения.

Выборочное наблюдение

Выборочное наблюдение проводят для сбора статистических данных некоторых групп респондентов, которые определяются на основе выборки Росстата. В рамках выборочного наблюдения сдавать статистическую отчетность должны конкретные организации или ИП, которые попали в выборку. При этом органы Росстата обязаны уведомлять тех, кто оказался в выборке, о формах и способах сдачи отчетности.

Форма ТЗВ-МП будет использоваться именно в рамках выборочного статистического наблюдения. Соответственно, сдавать эту форму потребуется только в ситуации, если конкретная организация попала в выборку Росстата. Сдавать форму ТЗВ-МП всем без исключения компаниям не нужно.

Кто может попасть в выборку Росстата

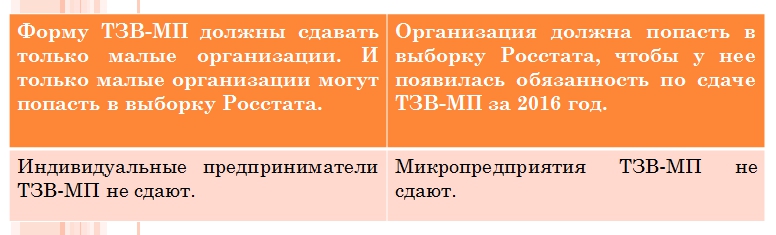

В <Указаниях по заполнению ТЗВ-МП>, утвержденных Приказом Росстата от 29.07.2016 № 373, сказано, что сдавать этот отчет должны только организации (включая крестьянско-фермерские хозяйства), являющиеся малыми предприятиями. Таким образом, индивидуальные предприниматели (ИП), средние и микропредприятия в выборку Росстата попасть никак не должны и сдавать форму ТЗВ-МП в 2017 году им не потребуется.

Приведем критерии отнесения ООО к субъектам малого и среднего предпринимательства (СМП). При этом сразу скажем, что акционерные общества (АО) могут получить статус субъекта малого предпринимательства только если имеют особый статус. Например, являются участником проекта «Сколково» (п.1 части 1.1 статьи 4 Закона от 24.07. 2007 № 209-ФЗ). Также см. Критерии малого бизнеса с 1 августа 2016 года: что изменилось.

| Критерий | Показатель |

| Предельное значение среднесписочной численности работников за предыдущий календарный год. | - 15 человек – микропредприятие; - 16 -100 человек – малое предприятие; - 101–250 человек – среднее предприятие. |

| Доходы за год по правилам налогового учета. | - 120 млн. руб. – микропредприятиие; - 800 млн. руб. – малое предприятие; - 2000 млн. руб. – среднее предприятие. |

| Суммарная доля участия в уставном капитале ООО РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов. | 25% |

| Суммарная доля участия в уставном капитале ООО других организаций, не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций. | 49% |

Попала ли организация в выборку: как узнать

Как мы уже сказали, информацию о включении организации в перечень выборочного статистического наблюдения должны доводить подразделения Росстата (п. 4 Положения, утв. постановлением Правительства РФ от 18.08.2008 № 620). Однако порядок доведения такой информации до организаций четко регламентирован.

Поэтому на практике органы Росстата решают этот вопрос по-разному:

- некоторые публикуют на своих сайтах списки организаций, включенных в выборку;

- некоторые доводят до организаций сведения о включении в выборку путем направления писем по адресам, указанным в ЕГРЮЛ.

Но также случается, что подразделения Росстата вообще не уведомляют организации о том, что они попали в выборку. Поэтому не исключена ситуация, когда организация может попасть в выборку, но не получить никакого уведомления от Росстата. Поэтому если по каким-либо причинам организация не знает, включена ли они в перечень выборочного статистического наблюдения, то имеет смысл обратиться в свое подразделение Росстата и узнать, попала ли компания в выборку и требуется ли ей сдать ТЗВ-МП до 1 апреля 2017 года.

Заполнение ТЗВ-МП: образец

В форму ТЗВ-МП за 2016 год нужно включать сведения в целом по организации: по всем филиалам и структурным подразделения независимо от их местонахождения.

Состав формы ТЗВ-МП следующий:

- титульный лист;

- раздел 1 «Сведения о выручке от продажи продукции (товаров, работ, услуг) и их производстве»;

- раздел 2 «Расходы на производство и продажу продукции (товаров, работ и услуг)».

Приведем образец и пример заполнения ТЗВ-МП.

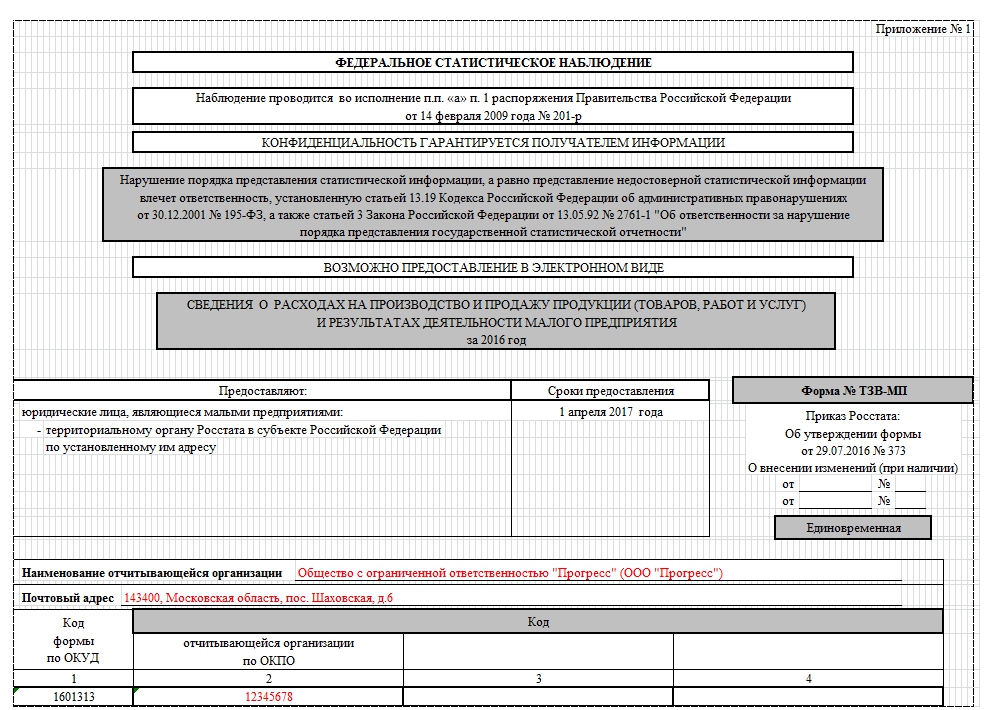

Титульный лист

На титульном листе формы нужно указать полное название организации по учредительным документам, а в скобках – краткое.

По строке «Почтовый адрес» указывается юридический адрес с почтовым индексом. Также нужно отметить фактический адрес, если он не совпадает с юридическим. В кодовой части титульного листа запишите ОКПО, присвоенный Росстатом. Вот образец заполнения титульного листа.

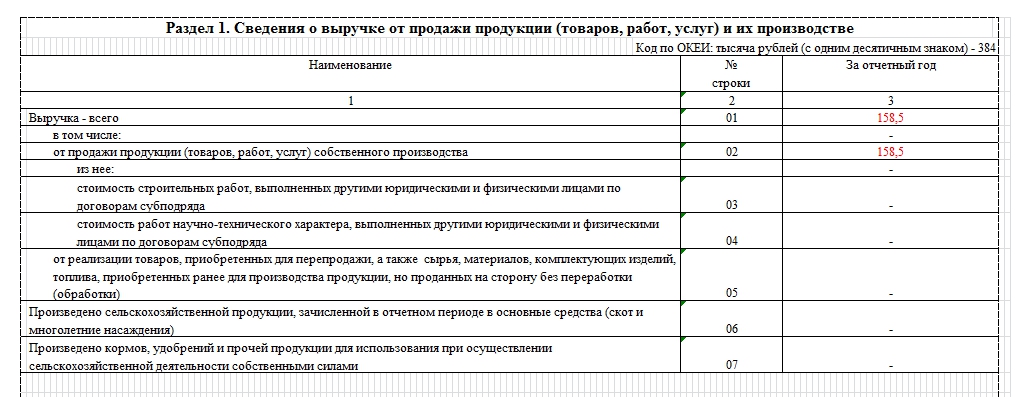

Раздел 1

Первый раздел – это сведения о выручке организации. В нем нужно расшифровать доходы организации в 2016 году. Всего в разделе 7 строк. Поясним, что нужно в них отражать.

| Строка раздела 1 ТЗВ-МП | Заполнение |

| 01 | Общая сумма выручки за год. Она должна равняться выручке из отчета о финансовых результатах. |

| 02 | Выручка от продажи продукции, услуг собственного производства. |

| 03 | Организация - генподрядчик должна показать стоимость выполненных субподрядчиком строительных работ без НДС. При этом не нужно отражать стоимость работ по монтажу и наладке технологического оборудования. |

| 04 | Организация - генеральный подрядчик должна показать стоимость выполненных субподрядчиком и принятых работ научно-технического характера (без НДС). |

| 05 | Выручка от реализации товаров, приобретенных для перепродажи, а также сырья, материалов, комплектующих изделий, топлива, приобретенных для производства, но проданных на сторону без переработки или обработки. |

| 06 и 07 | Заполняют сельскохозяйственные организации. |

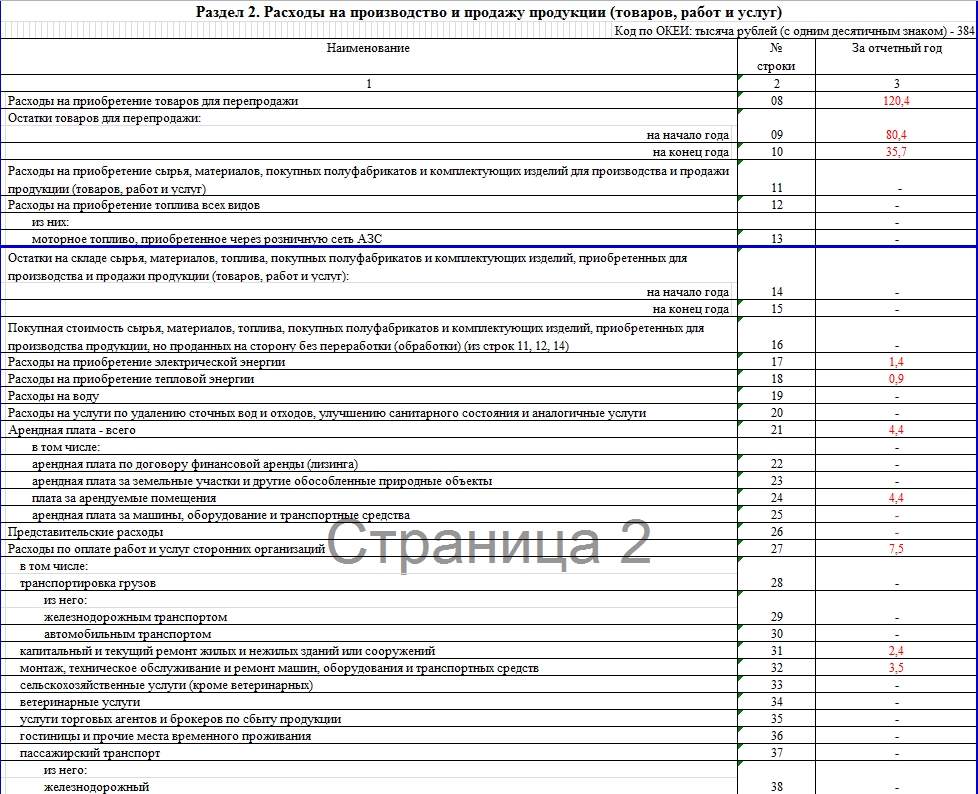

Раздел 2

В разделе 2 расшифруйте расходы за 2016 год. Всего в разделе 2 строки с 08 до 54. Поясним особенности заполнения некоторых из них.

| Строка раздела 2 ТЗВ-МП | Заполнение |

| 08 | Покупная стоимость товаров без НДС, приобретенных в 2016 году для перепродажи. Причем независимо от того, были они в отчетном году проданы или остались на складе. По строке отражаются товары, учтенные на дебете счета 41. |

| 09 и 010 | Остатки товаров, приобретенных для перепродажи, по фактической стоимости их приобретения без НДС. Данные на начало и на конец 2016 года. |

| 11 | Стоимость приобретенных в 2016 году материальных ценностей независимо от того, какая их часть в отчетном году была использована или осталась на складе. В этой строке отразите приобретенные производственные материальные ценности, которые были учтены по стоимости приобретения по дебету счетов 10, 11, 15, 16. |

| 12 | Стоимость топлива всех видов, приобретенного в 2016 году. Расходы в этой строке отражайте по покупным ценам без НДС. |

| 14 и 15 | Стоимость остатков материально-производственных запасов – сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, тары – предназначенных для использования в производстве или для продажи на начало и конец отчетного года. |

| 16 | Покупная стоимость сырья, материалов, полуфабрикатов, комплектующих изделий, топлива, приобретенных для производства, но проданных в 2016 году без переработки. |

Подписать отчет ТЗВ-МП должно должностное лицо, ответственное за предоставление статистической информации от имени организации. То есть, отчет может пописать директор. Или, допустим, бухгалтер, если у него есть соответствующие полномочия.

Заметим, что в выборку может попасть организация, которая не вела финансово-хозяйственную деятельность в 2016 года. По крайней мере, не будем исключать ситуацию, что в выборке окажется компания, у которой вообще не было движения по счетам в 2016 году. Нужно ли тогда сдавать ТЗВ-МП и как его заполнить? Да, если недействующая организация попадет в выборку, то отчет сдать необходимо. Но тогда в форме №ТЗВ МП просто заполните титульный лист, а в разделе 1 и 2 проставьте прочерки.

Способ сдачи ТЗВ-МП

Форму ТЗВ-МП можно представить (п.10 Положения, утвержденного постановлением Правительства РФ от 18.08.2008 № 620):

- «на бумаге» (лично, через представителя или отправив отчет по почте);

- в электронном виде через спецоператора, предоставляющего услуги электронного документооборота (с использованием усиленной квалифицированной электронной подписи);

- в электронном виде через систему веб-сбора, если она организована на сайте территориального подразделения Росстата (например, такая система реализована на сайте Мособлстата). Чтобы использовать этот способ сдачи отчетности, потребуется подать заявление и получить логин и пароль для доступа к сервису. При этом обязательно потребуется сертификат ключа квалифицированной электронной подписи.

Ответственность

Если вовремя не сдать ТЗВ-МП или представить недостоверные и неполные данные, топридется платить штраф. Его размер указан в статье 13.19 КоАП РФ:

- организация заплатит сумму от 20 000 руб. до 70 000 руб., а за повторное нарушение от 100 000 руб. до 150 000 руб.;

- директор заплатит от 10 000 руб. до 20 000 руб., а за повторное нарушение от 30 000 руб. до 50 000 руб.

Дела, связанные с указанными нарушениями, рассматривают территориальные органы Росстата (ст. 23.53 КоАП РФ). Чтобы назначить штраф, у контролеров есть два месяца со дня совершения нарушения, то есть с даты окончания срока представления отчетности (ст. 4.5 КоАП РФ). Это означает, что если отчет ТЗВ-МП нужно сдать не позднее 3 апреля 2017 года, то оштрафовать за его непредставление сотрудники Росстата смогут не позднее 3 июня 2017 года.