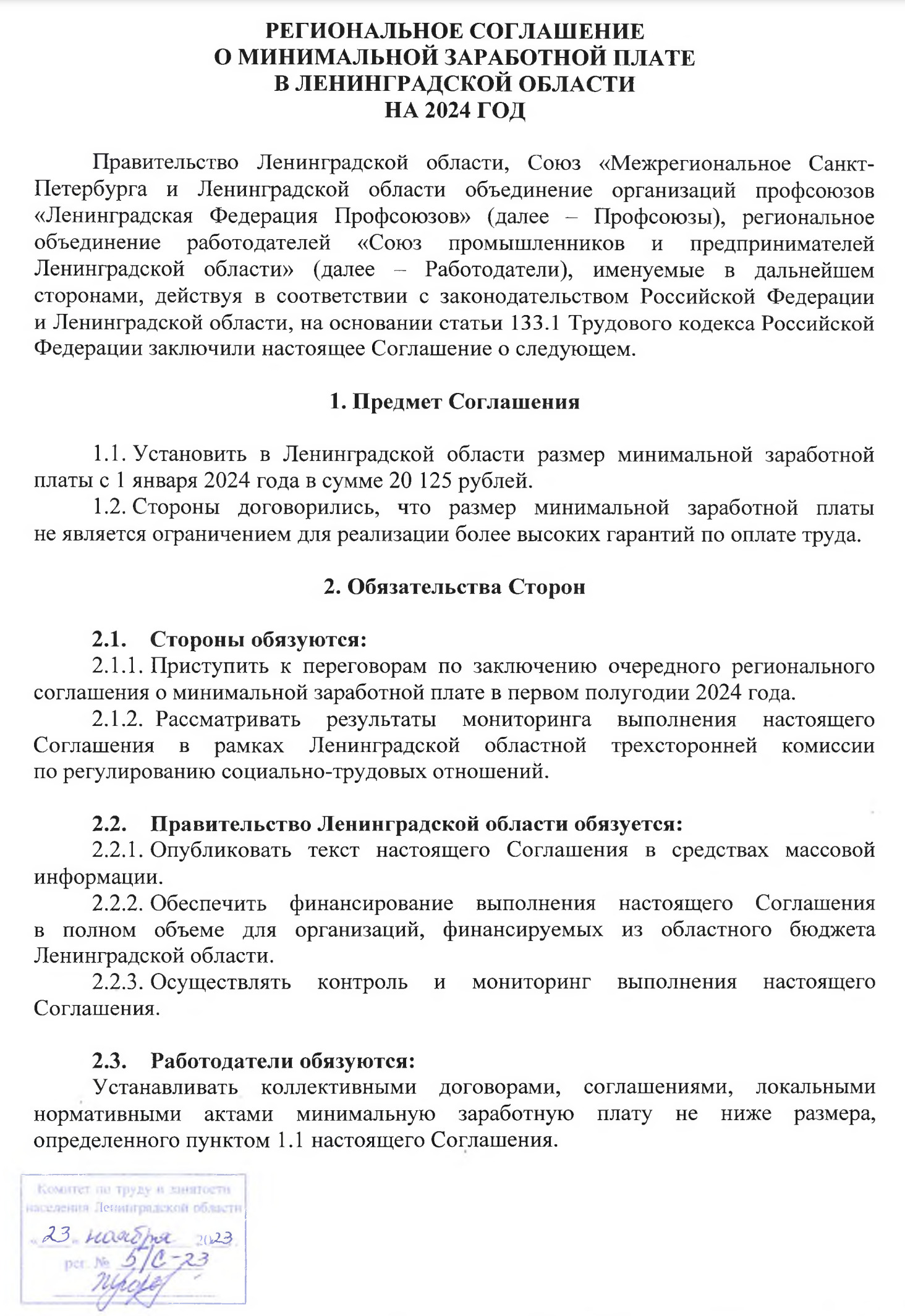

Федеральный МРОТ на 2024 г. установлен законом ФЗ № 548 от 27 ноября 2023 г. Документ, подписанный В. В. Путиным, вводит поправки к ст. 1. федерального закона № 82, устанавливающего минимальный размер оплаты труда на всей территории РФ. С нового года федеральный МРОТ составит 19 242 руб.

Величина МРОТ в Ленинградской области

В 2024 году МРОТ в Ленобласти будет увеличен на 18,5% и составит 20 125 руб. Основание — региональное соглашение правительства, профсоюзов и объединения работодателей Ленобласти от 23 ноября 2023 г.

Что должен сделать работодатель

Работодателю следует убедиться в том, что на его предприятии все работники будут получать зарплату не меньше, чем установленный законодательством минимум. При необходимости — издать приказ об изменениях в штатном расписании в связи с увеличением размеров должностных окладов. Также следует оформить дополнительные соглашения к трудовым договорам всех работников, зарплата которых будет увеличена с 1 января 2024 года.

Как сравнить выплаты с МРОТ

Требование о минимальном размере оплаты труда касается всех работодателей региона. Как следует из ст. 129 ТК РФ, сравнивать с МРОТ нужно не оклад, а все выплаты, составляющие заработную плату, включая премиальные, стимулирующие и другие. Если без учёта всех выплат размер оклада меньше МРОТ, это не считается нарушением, при условии, что в совокупности зарплатные выплаты превышают это значение. Основание — определение ВС РФ № 93 от 30 августа 2013 г.

Но есть некоторые нюансы. Согласно ст. 146, 148 и 315 Трудового кодекса и ч. 1 обзора судебной практики, утверждённого Президиумом Верховного суда 26 февраля 2014 г., не учитываются районные коэффициенты и северные надбавки.

к сведению

Как рассчитать выплаты совместителям

Работники могут совмещать несколько должностей в рамках совмещения и совместительства. В первом и во втором случае выплаты рассчитываются по-разному.

При совмещении сотрудник получает зарплату за выполнение работы по основной должности и доплату за работу по другой должности или профессии. Доплата за совмещение, установленная в соответствии с ч. 1 ст. 151 ТК РФ, может быть ниже регионального МРОТ.

Обратите внимание

Действия работодателя, если обнаружена недоплата

Невыполнение требования о соответствии зарплаты региональным значениям МРОТ влечёт за собой административную ответственность работодателя. Основание — ст. 5.27 КоАП РФ. Размер штрафа для компаний — от 30 до 50 тыс. руб., для работодателей ИП — от 1 до 5 тыс. руб., для должностных лиц — от 10 до 20 тыс. руб. Повторное нарушение наказывается штрафом в более крупном размере.

Чтобы избежать санкций, работодатель, обнаруживший несоответствие, должен как можно быстрее выплатить сотрудникам недостающие суммы зарплат. Также нужно проверить, правильно ли выплачены отпускные, и при необходимости произвести перерасчёт. За задержку выплаты следует начислить компенсацию согласно ст. 236 ТК РФ. Если доплата производится в том же году, когда обнаружено несоответствие, доначисленные суммы отражают в разделах 1 и 2 формы 6-НДФЛ за текущий год. При доплате за предыдущие годы изменения также затрагивают форму за предыдущий год.