В НК РФ оно определяется как уведомление, которое составляется на бланке формы № 26.2-1, включенной в состав Приложения №1 к Приказу ФНС РФ от 02.11.2012 N ММВ-7-3/829@. Данные допускается внести как на компьютере, так и вручную печатными буквами.

СКАЧАТЬ БАНК УВЕДОМЛЕНИЯ О ПЕРЕХОДЕ НА УСН

Когда можно перейти на новую систему налогообложения?

ИП или юрлицо вправе подать заявление на переход УСН при регистрации или в течение 30 суток с этого момента. Если фирма или ИП работает в другом налоговом статусе дольше этого времени, перевод на новую систему осуществляется уже в следующем календарном году. При этом отправлять уведомление можно с 1.10 по 31.12. Например, если компания зарегистрирована в мае 2023, она вправе отослать документ с 1 октября по 31 декабря, тогда с 1 января 2024 года начинается учет налогов по “упрощенке”.

Обратите внимание

Как выглядит заявление о переходе на УСН от 2024 года

Документ представляет собой один лист формата А4, который содержит графы с ячейками для заполнения и расшифровку цифровых сносок. В верхней части слева находится штрих-код бланка, служащий для идентификации. При оформлении каждый символ занимает одну ячейку. Если заявитель вписывает данные вручную, он не должен допускать помарок: исправления послужат причиной в отказе приема налоговой службой.

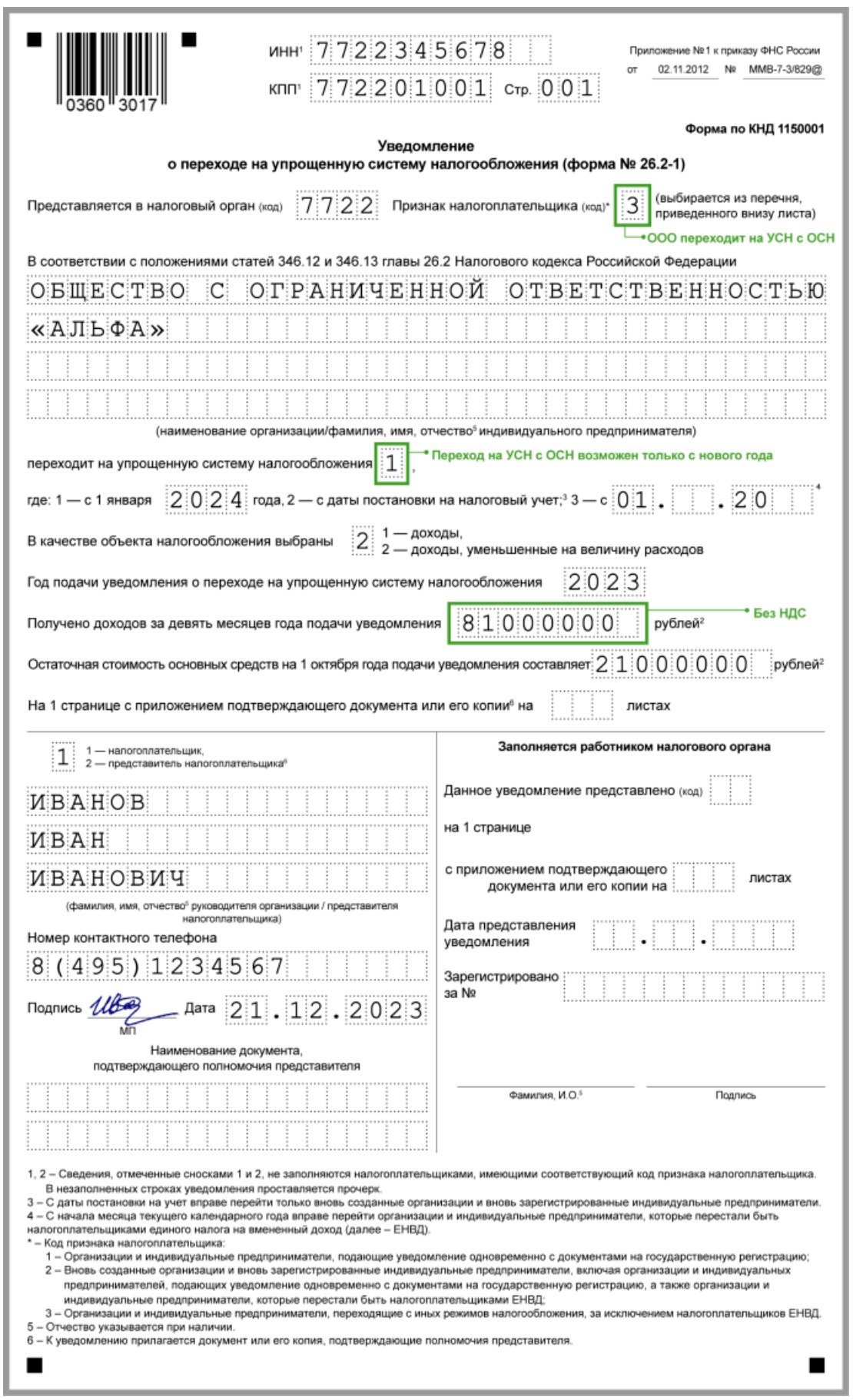

Образец заявления о переходе на УСН для юрлиц

Представители организаций заполняют бланк следующим образом:

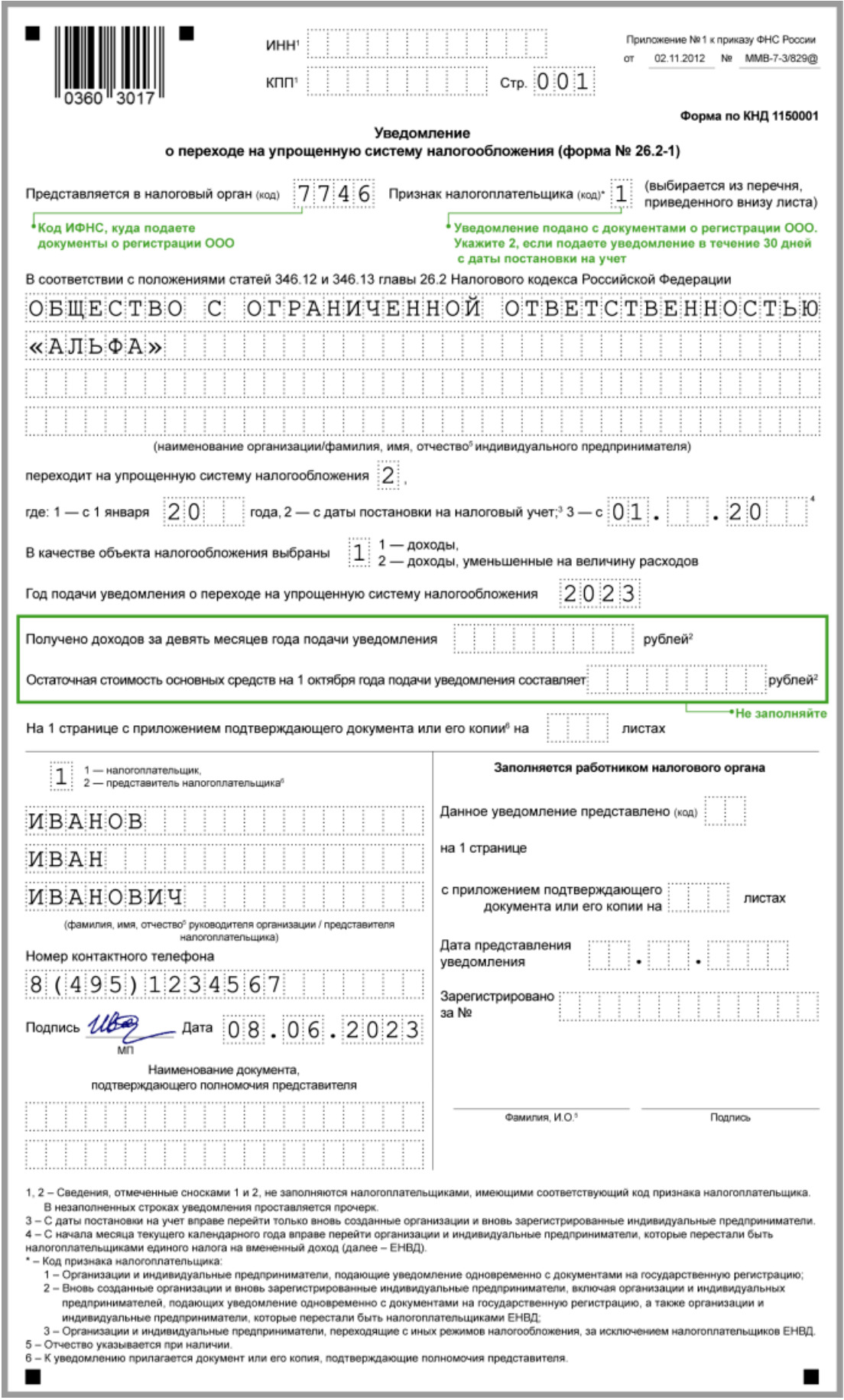

- в верхней части проставляются идентификаторы ИНН и КПП, если компания только открылась, данные указывать не нужно, поскольку они еще не получены;

- там же указывают код налогового органа и признак налогоплательщика (1 — подача с регистрационными бумагами, 2 — при повторной регистрации, 3 — в случае перехода с другой системы налогообложения);

- ниже ставится код, обозначающий дату перевода на упрощенку (1 — с начала года, 2 — с момента постановки на учет);

- далее ставится год перевода предприятия на спецрежим;

- затем требуется указать тип УСН (1 — «Доходы», 2 — «Доходы – Расходы»);

- после нужно вписать год подачи документации в ФНС;

- в следующих строках проставляют данные о доходах компании за последние 9 месяцев и балансовой стоимости основных средств.

Если предприятие зарегистрировано только что, данные о доходах и остаточной стоимости указывать не нужно.

Следующий блок разделен на две части: справа нужно оставить пустые ячейки, а слева — указать данные налогоплательщика. Если бланк подает руководитель предприятия, он должен вписать свои ФИО. В случае составления документа представителем компании в последнюю строку вписываются данные доверенности, копию последней нужно прикрепить к уведомлению.

Пример: уведомление на переход на УСН с ОСН с 2024 года

- Доходы за 2023 г. – не более 251,4 млн руб. (200 млн руб. x 1,257). При доходах от 188,55 до 251,4 млн руб. налог надо платить по повышенным ставкам.

- Бухгалтерская остаточная стоимость ОС – максимум 150 млн руб.

- Средняя численность работников – не более 130 человек. При численности от 100 до 130 человек налог надо платить по повышенным ставкам.

- Максимальная доля других организаций в уставном капитале – 25%.

- У организации нет филиалов. При наличии представительств и других обособленных подразделений УСН применять можно.

- Нельзя применять УСН бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Предположим, что все условия соблюдены. Тогда уведомление о переходе на УСН с 2024 года подайте не позднее 31 декабря 2023 года.

Образец (Подробнее читайте в системе Консультант Плюс по ссылке):

Заявление о переходе на УСН для ИП

Заполнение документа для индивидуального предпринимателя имеет несколько отличий, поскольку он относится к физлицам, в отличие от организаций:

- код ИНН проставляется вне зависимости от даты регистрации, идентификатор КПП вписывать не нужно, поскольку у ИП он отсутствует как данность;

- в графе приложений к заявлению ставятся прочерки, если документ подает сам предприниматель, а не доверенное лицо;

- при переходе с ОСНО доходы и расходы переходного этапа в особом порядке рассчитывать не нужно, в отличие от НДС.

В остальном документ оформляется схожим образом. Чтобы наглядно увидеть, как должен выглядеть готовый бланк, рекомендуется посмотреть образец заполнения заявления о переходе на УСН.

Уведомление о применении УСН с даты регистрации ООО

Сроки подачи и рассмотрения

Уведомление необходимо отправить в налоговую службу не позже 31.12 того года, который предшествует году перевода на новую схему расчета. Иначе говоря, чтобы начать работать по упрощенке в 2024 году, надо успеть оформить и выслать документ до 31 декабря 2023. Если ИП или организация только что встали на учет, они могут подать заявку в течение 30 календарных дней.

Если при подаче заявления на переход на УСН срок не соблюден, система налогообложения остается прежней. Это правило касается как физлиц, так и юрлиц.

Куда обращаться?

Непосредственно документ-уведомление можно отправить через интернет. Другой вариант — отправка письма по обычной почте. В этом случае нужно оформить отправление с уведомлением и описью вложения. Также можно посетить налоговый орган лично и вручить документы представителю.

В целом подать заявление на переход УСН ИП и юрлицам можно в следующие подразделения:

- регистрирующая инспекция (если уведомление планируется вручить вместе с документацией на регистрацию в качестве компании или в статусе предпринимателя);

- инспекция по месту проживания или регистрации компании в случае обращения в течение 30 суток с момента регистрации;

- если заявка оформляется по форме № 26.2-1, можно воспользоваться любым органом ФНС.

Адреса ближайших инспекций или территориальных органов можно узнать на официальном портале налоговой службы.

В НК сказано, что о переходе на упрощенку нужно уведомить ИФНС по местонахождению организации или месту жительства ИП (п. 1 ст. 346.13 НК). На практике уведомление можно подать в любую ИФНС, независимо от того, где числится налогоплательщик. ФНС доработала свою программу, чтобы документы, связанные с применением УСН, принимать от налогоплательщиков по принципу экстерриториальности (письмо от 24.11.2021 № СД-4-3/16373).

Как исправить ошибку?

Многих интересует не только то, какое заявление о переходе на УСН требуется подавать в зависимости от статуса налогоплательщика и даты регистрации, но и действия, которые нужно выполнить, если при заполнении была допущена ошибка. Случается, что она была обнаружена уже после приема документов в ФНС, например, если заявитель неверно указал объект налогообложения или дату подачи бланка.

В этом случае требуется отправить в ИФНС письмо, в котором указано, что физлицо или юрлицо допустило ошибку при подаче уведомления. Само заявление подается повторно. В сопроводительном письме также должна содержаться просьба об аннулировании предыдущего бланка. При этом указывать причину ошибки не нужно.

Как отозвать заявление на переход УСН «Доходы» или «Доходы – Расходы»

Разъяснения, данные Минфином РФ в письме № 03-07-11/351 от 28 декабря 2011 года, указывают на возможность сохранения прежней системы налогообложения для заявителя. Если он хочет отказаться от упрощенки, ему нужно успеть подать соответствующее уведомление до 15 января текущего года.

Если сделать это в срок не удалось, он автоматически становится плательщиком налога по УСН, однако впоследствии можно подать заявку на снятие с упрощенки. Для этого потребуется оформить бланк по форме № 26.2-3 при добровольном переходе на другую схему налогообложения или № 26.2-8, если предприниматель или компания прекращает деятельность, относительно которой действовал налоговый режим.