Согласно НПА смена допускается только в конкретный период. В данном материале расскажем про изменение объекта УСН с 2025 года

СКАЧАТЬ БЛАНК УВЕДОМЛЕНИЯ О СМЕНЕ ОБЪЕКТА УСН С 2025 ГОДА

Когда возможен переход на другой вариант

Изменить объект обложения налогом и перейти с «Доходы минус расходы» на «Доходы» и наоборот допускается раз в год – с начала налогового периода.

ОБРАТИТЕ ВНИМАНИЕ

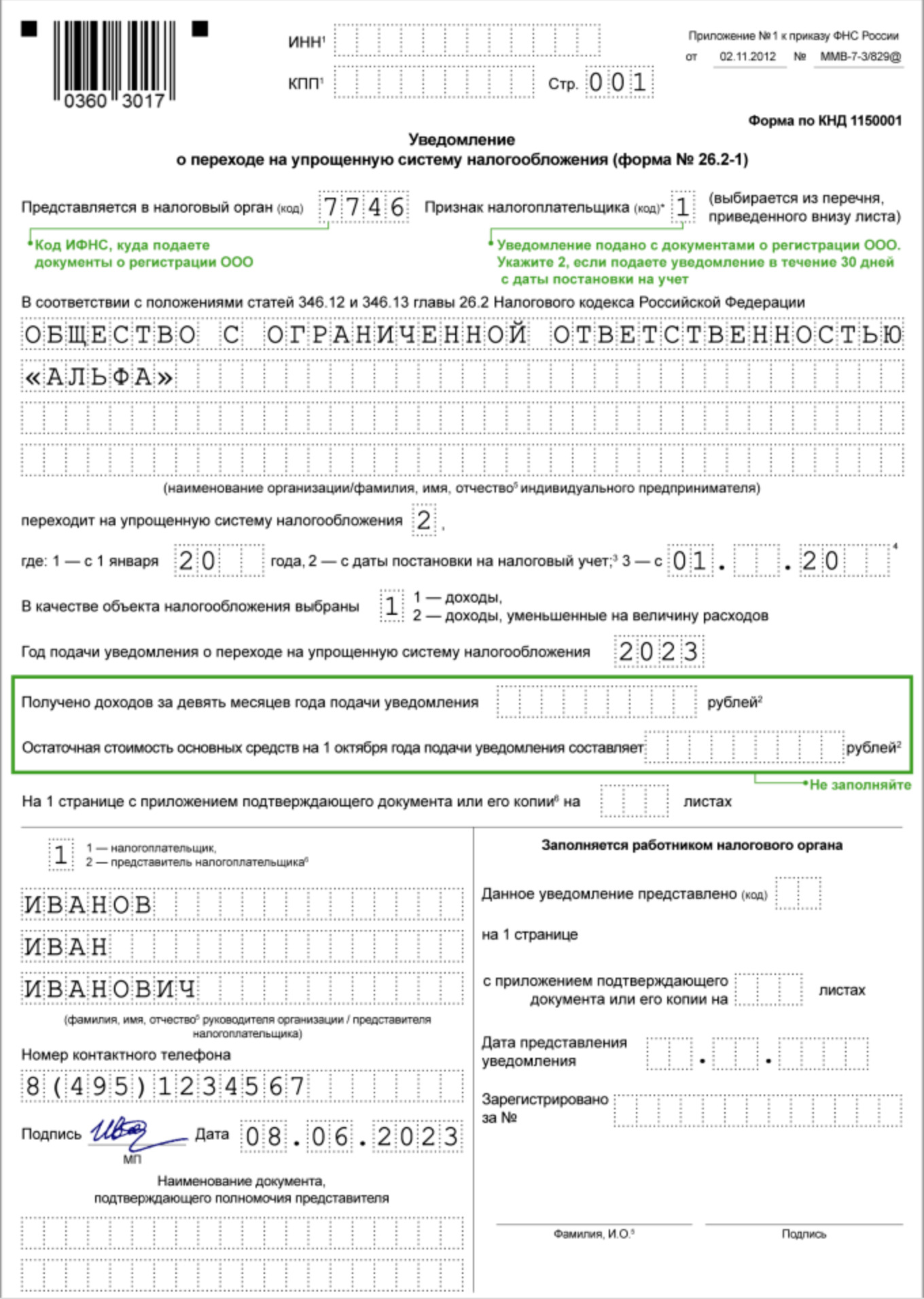

Существует исключение, если ИП или ЮЛ в течение 30 дней после регистрации предприятия примет решение о смене варианта. В этом случае новая компания в течение месяца может перейти с УСН6 на УСН15 или наоборот. Для этого требуется подать уведомление по форме форма № 26.2-1. и письмо, в котором указывается, что предшествующее заявление аннулируется.

К СВЕДЕНИЮ

Практика демонстрирует, что такой способ помогает предпринимателям. В РФ отсутствует закон, который запрещает вторую регистрацию ИП в течение года. Но у инспекции могут возникнуть подозрения.

Смена объекта налогообложения при УСН: как не ошибиться при выборе

Если планируется открыть бизнеса, то необходимо внимательно изучить все действующие режимы обложения. Многие ИП и ЮЛ выбирают упрощенку. При выборе учитывается следующая информация:

- классическая ставка на УСН для объекта «Доходы» составляет 6%, для «Доходы минус расходы» – 15%. Согласно законодательству российским субъектам разрешается устанавливать сниженные ставки по некоторым типам деятельности. Регионы вправе снижать показатель до 1% для «Доходы» и до 5% для «Доходы минус расходы»;

- ставки действуют только при соблюдении предприятием двух условий: ежегодный доход должен быть меньше 150 млн руб., численность сотрудников – 100. При превышении лимита по доходу и численности начинают действовать повышенные ставки: 8% («Доходы») и 20% («Доходы минус расходы»). Такие размеры действуют если доход не превысил двести миллионов рублей, а численность – 130 сотрудников;

- при выборе объекта на упрощенке, требуется примерно рассчитать размер расходов. Если сумма будет больше 65%, то можно обратить внимание на вариант «Доходы минус расходы» при классической ставке;

- при выборе «Доходы» в учет не берутся никакие расходы. Но компании вправе уменьшить сумму налога на размер страхвзносов, которые уплачиваются компанией за сотрудников, ИП за себя.

СОВЕТ

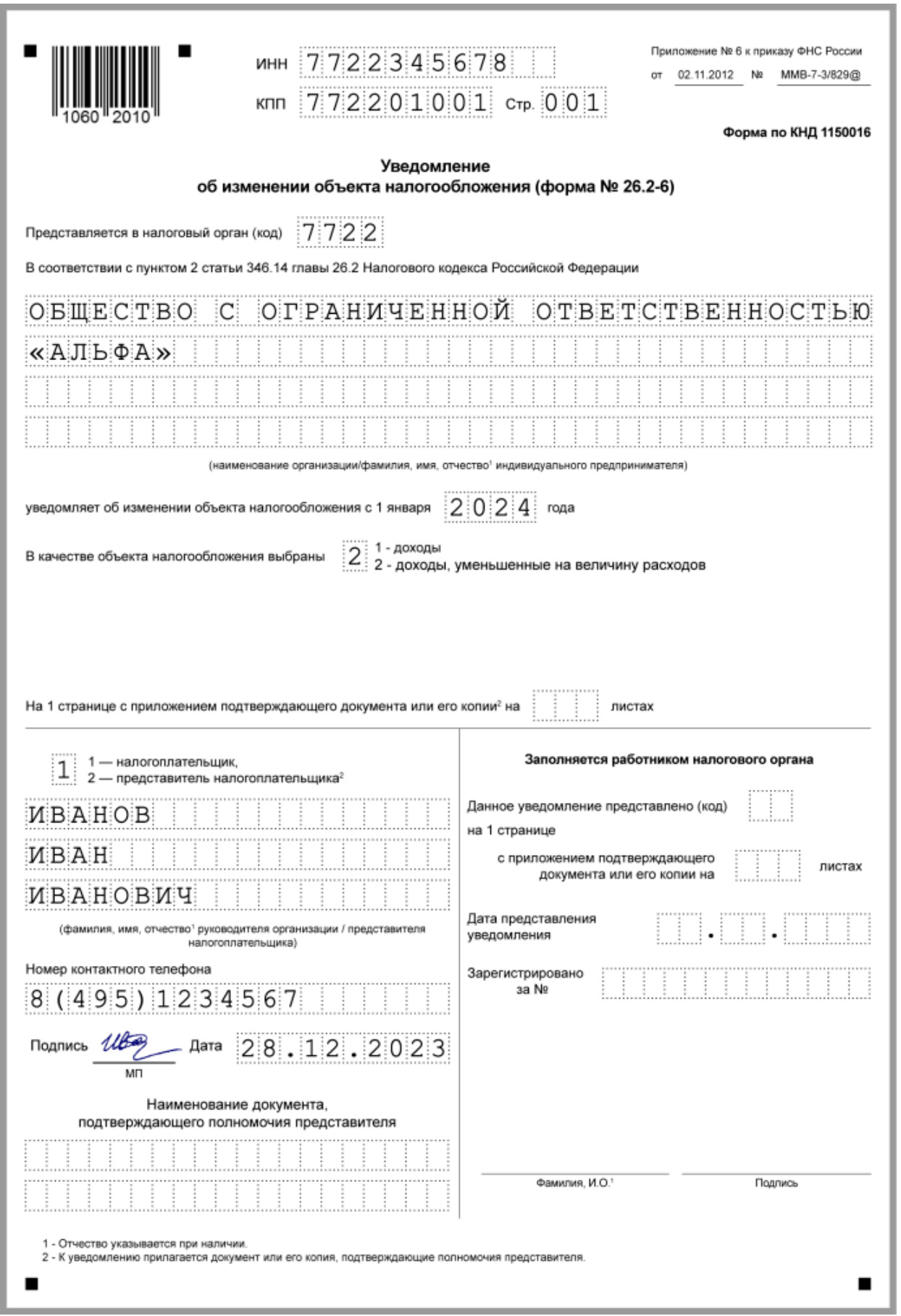

Уведомление о смене объекта налогообложения

НЕ ПЕРЕПУТАЙТЕ

Документ о смене включает один лист, который легко и просто заполнить. В нем указываются:

- ИНН;

- КПП (для ЮЛ);

- номер налогового органа;

- наименование организации или ФИО ИП;

- год, с начала которого будет действовать новый вариант;

- в следующем поле ставится 1 или 2, число соответствует новому объекту обложения (1 – «Доходы», 2 – «Доходы минус расходы»);

- ФИО руководителя ЮЛ или ИП, контактный номер, дата составления.

Если заявление предоставляется представителем, то указывается его ФИО и прописываются реквизиты доверенности. Требуется подготовить два экземпляра заявления о смене объекта налогообложения на УСН. Срок подачи – до 31 декабря.

Важные нюансы

Документ подается в контролирующий орган:

- по месту регистрации предприятия (юрлица);

- по месту проживания ИП.

К СВЕДЕНИЮ

Не имеют право изменить объект обложения на упрощенке налогоплательщики, которые являются участниками договора простого товарищества или доверительного управления имуществом. Они могут использовать только один вариант – «Доходы минус расходы».