Для бухгалтеров это означает одно: готовиться нужно уже в 2025-м, чтобы не оказаться в ситуации доначислений и штрафов.

Лимит по доходам и НДС

Главное изменение — снижение лимита доходов для освобождения от НДС с 60 млн ₽ до 10 млн ₽ (подп. «д» п. 2 поручения Президента; информация Минфина от 24.09.2025).

Если доход компании превысит 10 млн ₽, даже на УСН придётся начислять НДС по пониженной ставке 5%. Это автоматически увеличит нагрузку и вынудит пересматривать цены.

В перспективе обсуждается полный запрет на применение УСН в торговле. Тогда компании и ИП придётся перейти на общую систему, где ФНС контролирует вычеты НДС по всем сделкам с контрагентами за три года. Уже сейчас стоит наладить проверку партнёров.

Кейс

ИП с доходом 12 млн ₽ в 2026 году обязан начислить НДС 5%. Это 600 тыс. ₽ налоговой нагрузки, которой не было раньше.

Как изменится нагрузка: примеры расчётов

Пример 1. Доход 8 млн ₽

-

2025 год: НДС не начисляется.

-

2026 год: доход ниже лимита 10 млн ₽ → изменений нет.

Пример 2. Доход 12 млн ₽

-

2025 год: НДС не начисляется.

-

2026 год: начисляется НДС 5% = 600 тыс. ₽.

Пример 3. Доход 20 млн ₽

-

2025 год: без НДС.

-

2026 год: НДС 5% = 1 млн ₽.

Таблица: нагрузка на УСН (2025 vs 2026)

| Доход | 2025 | 2026 |

|---|---|---|

| 8 млн ₽ | НДС не начисляется | НДС не начисляется |

| 12 млн ₽ | НДС не начисляется | НДС 600 тыс. ₽ (5%) |

| 20 млн ₽ | НДС не начисляется | НДС 1 млн ₽ (5%) |

Новая форма декларации

С отчётности за 2025 год декларация по УСН меняется (проект № 159817). Структура формы осталась прежней, но бухгалтерские программы нужно обновить заранее.

Из неё убрали строки для ставок 8% и 20%, которые отменили с 2025 года. Обновлены коды способов подачи — появился код 23 для сдачи через личный кабинет ИП.

Ошибки и уточнёнки

С 2026 года прямо в НК закрепляют запрет исправлять старые ошибки в текущем периоде (проект № 154001, подп. 13 п. 1 ст. 1).

Если нашли неучтённые расходы или лишние доходы за прошлые годы, корректировать их можно только уточнённой декларацией. «Перенос» в текущий период по ст. 54 НК применять нельзя.

Эта практика уже действовала: Минфин писал об этом в 2025 году (письмо от 15.05.2025 № 03-03-06/1/47786). Теперь её закрепляют законодательно.

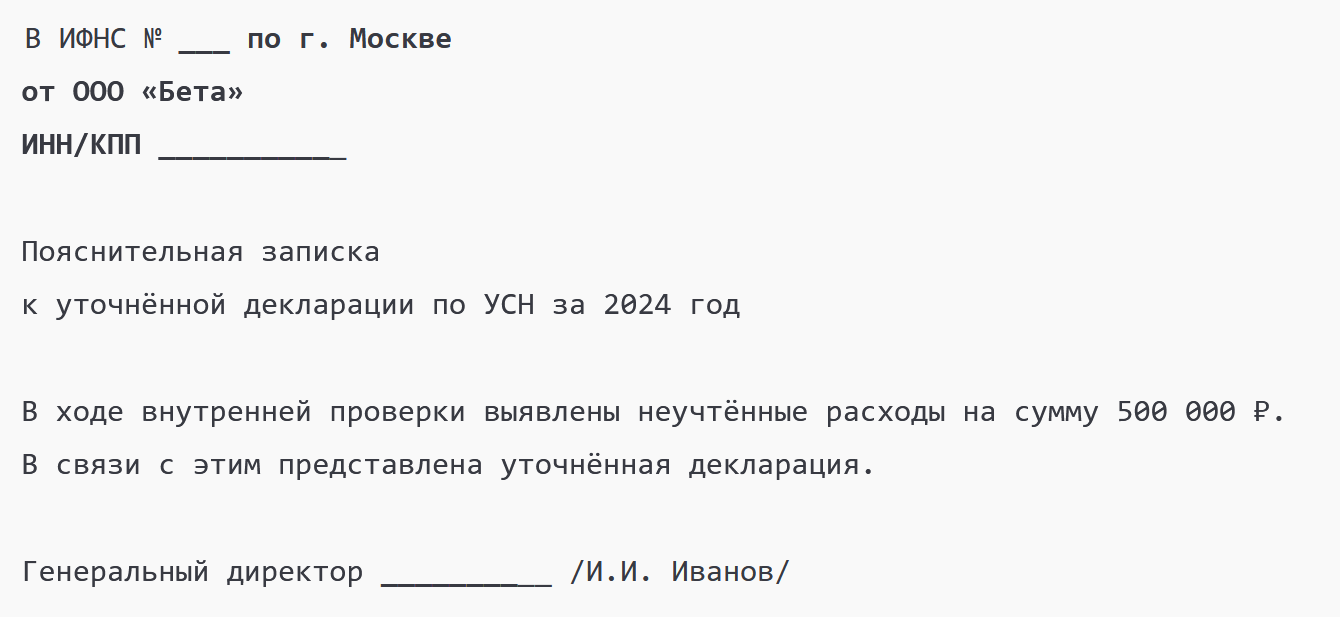

Кейс

Компания в 2026 году обнаружила неучтённые расходы 2024 года. Раньше бухгалтер списал бы их в текущем периоде. Теперь придётся подать уточнёнку за 2024 год.

Образец пояснительной записки при уточнёнке

Риски и советы

Если бухгалтер не заметил превышение лимита и не начислил НДС, налоговики доначислят налог и пени. За ошибки прошлых лет, исправленные «не тем способом», возможны штрафы. Торговые компании рискуют потерять право на УСН: стоит заранее оценить последствия перехода на ОСНО.

Что делать уже в 2025 году

отслеживать доходы ежемесячно, обновить бухгалтерские программы, проверить контрагентов за последние 3 года, подготовить шаблоны уточнёнок, заложить повышение цен при необходимости уплаты НДС.

Итог

УСН в 2026 году становится жёстче. Кто заранее пересчитает цены, обновит учётные программы и подготовит сотрудников, тот встретит 2026 год спокойно и без штрафов.

Снижение лимита для освобождения от НДС, новая форма декларации и запрет на исправление ошибок в текущем периоде — это не формальности, а реальные изменения, которые увеличат нагрузку и потребуют новых подходов.