Разберём, что меняется, какие расчёты проверить и какие документы подготовить.

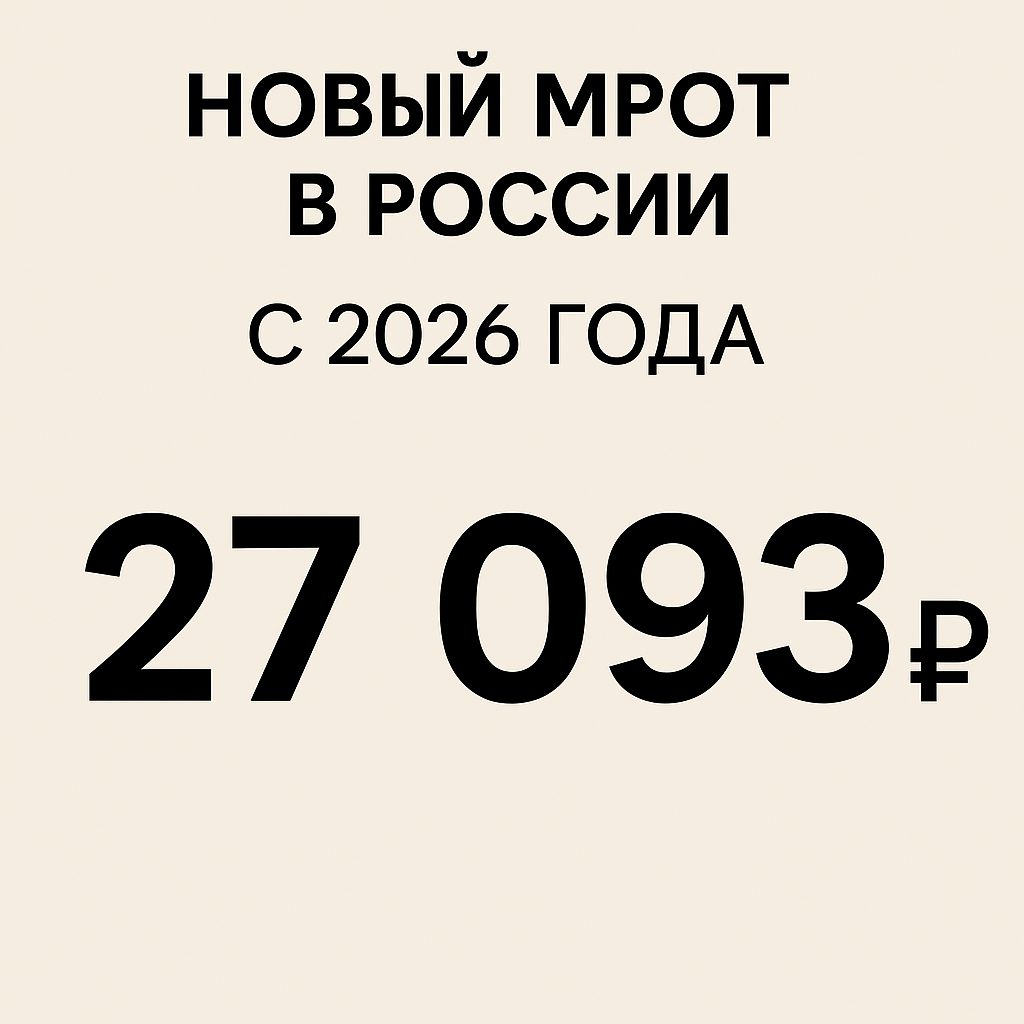

Новый минимум

Федеральный МРОТ с января 2026 года — 27 093 ₽.

Ключевая производная величина — 1,5 МРОТ = 40 639,50 ₽.

Что это значит?

-

Эта сумма используется как граница для применения льготного тарифа по страховым взносам (ст. 427 НК РФ).

-

До 2025 года льгота 15 % применялась ко всему свыше 1 МРОТ. С 2025 года правило изменилось — льгота доступна только для части выплат свыше 1,5 МРОТ.

-

В 2026 году из-за роста МРОТ до 27 093 ₽ порог автоматически увеличится до 40 639,50 ₽.

Но важно: льгота сохранится только в отдельных отраслях. Для большинства МСП с 2026 года взносы придётся платить по ставке 30 % на весь ФОТ.

Сравнение 2025 и 2026 годов

| Параметр | 2025 | 2026 |

|---|---|---|

| Федеральный МРОТ | 22 440 ₽ | 27 093 ₽ |

| 1,5 МРОТ (граница для льготы) | 33 660 ₽ | 40 639,50 ₽ |

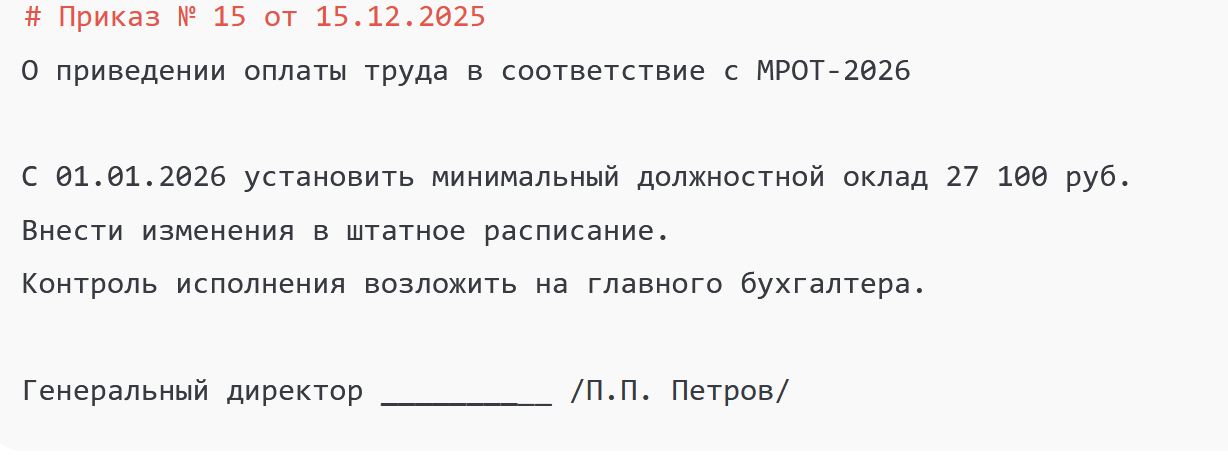

Проверка окладов и документы

Алгоритм для бухгалтера

Что оформить:

-

приказ об изменении окладов;

-

допсоглашения к договорам;

-

новое штатное расписание.

Образец приказа

Совместители и неполное время

МРОТ считают пропорционально.

-

0,5 ставки: 27 093 × 0,5 = 13 546,50 ₽. Начислено 12 000 ₽ → доплата 1 546,50 ₽.

-

0,3 ставки: 27 093 × 0,3 = 8 127,90 ₽. Начислено 8 000 ₽ → доплата 127,90 ₽.

Отпускные и больничные

Смешанные месяцы

В «смешанных» месяцах используют два метода сравнения с МРОТ:

-

Метод А (суммарный): зарплата + отпускные ≥ МРОТ.

-

Метод Б (пропорциональный): зарплата ≥ пропорциональный МРОТ, отпускные отдельно.

Пример Зарплата = 27 093 × 10/21 = 12 901,43 ₽. Отпускные = 10 000 ₽. Метод А: 22 901,43 < 27 093 → доплата 4 191,57 ₽. Метод Б: зарплата совпадает с пропорциональным МРОТ → доплаты нет.

Оклад = 27 093 ₽. Отработано 10 дней из 21.

Больничные

Дневной минимум = 27 093 × 24 / 730 = 890,73 ₽.

10 дней = 8 907,30 ₽.

Декретные пособия

Срок отпуска зависит от ситуации:

-

140 дней — обычные роды;

-

156 дней — осложнённые;

-

194 дня — многоплодная беременность.

Минимальные выплаты по МРОТ-2026 (дневной минимум 890,73 ₽): 140 дней = 124 702 ₽; 156 дней = 138 954 ₽; 194 дня = 172 793 ₽.

Ситуации для бухгалтера: Заработок ниже МРОТ Заработок выше МРОТ Заработок выше предельной базы

Берём минимум: 890,73 ₽ в день.

Пример: среднедневной = 2 000 ₽, срок = 140 дней → пособие = 280 000 ₽.

Выплата ограничивается максимумом (точную сумму на 2026 год установят отдельным приказом).

Сдельщики и почасовики

Если итог меньше МРОТ, делаем доплату.

Пример

Заработок за месяц = 26 500 ₽.

МРОТ = 27 093 ₽.

Доплата = 593 ₽.

Региональные минималки

Если региональный минимум выше федерального, применяют его.

Пример

Региональный минимум = 30 000 ₽.

Федеральный = 27 093 ₽.

Начислено 29 000 ₽ → доплата 1 000 ₽.

Страховые взносы: льготы и отмена

С 2026 года правила такие:

-

льготный тариф 15 % сохраняется только в приоритетных отраслях (производство, обработка, транспорт, электроника и др.);

-

для остальных МСП — общий тариф 30 % на весь фонд оплаты труда.

Что означает порог 1,5 МРОТ = 40 639,50 ₽?

-

Если компания входит в приоритетные отрасли, льгота применяется только на часть зарплаты свыше этого порога.

-

Если отрасль вне списка — весь фонд облагается по 30 %.

Примеры расчётов (сотрудник с окладом 45 000 ₽)

| Год / Отрасль | Правило | Расчёт | Итого взносы |

|---|---|---|---|

| 2025 (МСП) | Льгота 15 % свыше 1,5 МРОТ (33 660 ₽) | 33 660 × 30 % + 11 340 × 15 % | ≈ 11 949 ₽ |

| 2026 (МСП, приоритетная отрасль) | Льгота 15 % свыше 1,5 МРОТ (40 639,50 ₽) | 40 639,50 × 30 % + 4 360,50 × 15 % | ≈ 13 414 ₽ |

| 2026 (МСП, торговля/строительство и др.) | Льготы нет | 45 000 × 30 % | 13 500 ₽ |

Где ещё применяется МРОТ

| Вид выплаты | Как применяется МРОТ | Пример для 2026 года |

|---|---|---|

| Зарплата (оклад, ставка) | Не ниже 27 093 ₽ за полный месяц | Начислено 26 000 ₽ → доплата 1 093 ₽ |

| Неполное время | Пропорционально норме | 0,5 ставки = 13 546,50 ₽. Начислено 12 000 ₽ → доплата 1 546,50 ₽ |

| Сдельщики и почасовики | Сумма за месяц ≥ МРОТ | Начислено 26 500 ₽ → доплата 593 ₽ |

| Отпускные | Средний заработок сравнивают с МРОТ | Отработано 10/21 месяца = 12 901,43 ₽ → нужна доплата, если общая сумма < 27 093 ₽ |

| Больничные | Минимум по формуле МРОТ × 24 / 730 | Дневной = 890,73 ₽. За 10 дней = 8 907,30 ₽ |

| Декретные | Если заработок ниже МРОТ | 140 дней = 124 702 ₽; 156 = 138 954 ₽; 194 = 172 793 ₽ |

| Пособие по уходу за ребёнком | Минимальный размер зависит от МРОТ | Повышается вместе с ростом МРОТ (точные цифры утверждает СФР) |

| Страховые взносы | Порог 1,5 МРОТ для льготы | 1,5 × 27 093 = 40 639,50 ₽. Зарплата 45 000 ₽: 13 414 ₽ (при льготе) |

| Компенсации (простой, задержка ЗП) | Доход не ниже МРОТ | Даже при простое работник должен получить ≥ 27 093 ₽ (пропорционально времени) |

Контроль и риски

Инспекторы видят недоплаты в ЕФС-1. Ошибки приводят к доначислениям и штрафам.

Регламент бухгалтера:

-

сверять ведомость с МРОТ ежемесячно;

-

контролировать совместителей и неполное время;

-

хранить шаблон пояснительной записки.

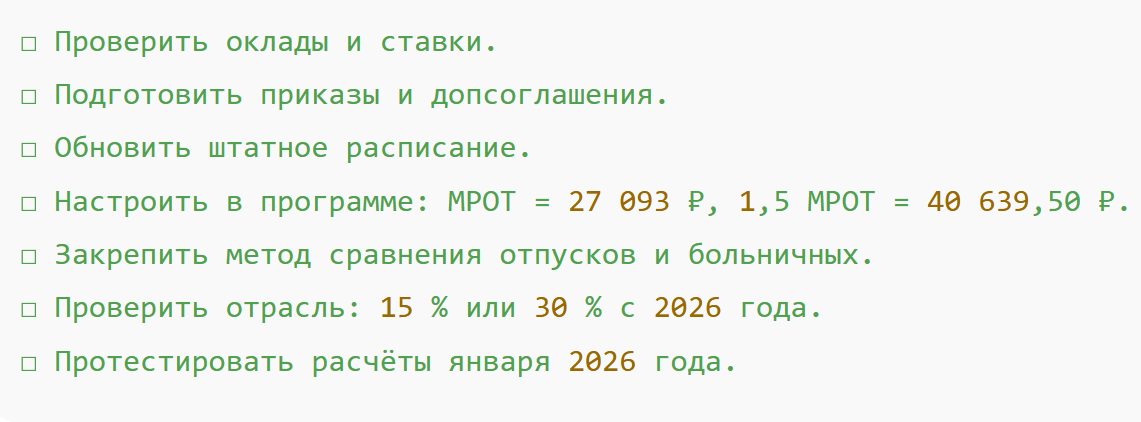

Чек-лист на 2025 год

Алгоритм пересчёта по МРОТ-2026

ШАГ 1. Проверка окладов ШАГ 2. Совместители и неполное время ШАГ 3. Отпуска и больничные ШАГ 4. Страховые взносы ШАГ 5. Документы и программа ШАГ 6. Контроль и регламент

▪ Выгрузите зарплатную ведомость.

▪ Найдите ставки ниже 27 093 ₽.

▪ Рассчитайте пропорциональный МРОТ.

▪ Проверьте начисления по долям ставок.

▪ Сравните выплаты с МРОТ (суммарно или пропорционально).

▪ Рассчитайте минимальные больничные и декретные по МРОТ.

▪ Учтите новый порог 1,5 МРОТ = 40 639,50 ₽.

▪ Определите: компания в приоритетной отрасли или нет.

▪ Рассчитайте тариф: 15 % (частично) или 30 %.

▪ Подготовьте приказы и допсоглашения.

▪ Обновите штатное расписание.

▪ Настройте параметры в бухгалтерской программе.

▪ Ежемесячно сверяйте начисления с МРОТ.

▪ Закрепите выбранный метод расчётов в ЛНА.

▪ Обучите кадровиков и менеджеров.