С 2020 года вводятся новые ставки по УСН, а также лимиты, которые позволяют «не слететь» со спецрежима. Перейдем к деталям.

Привычные ставки и лимиты для «упрощенки»

Ставка для УСН «доходы»

Ставка для УСН с объектом “доходы” – 6%. Субъект РФ может ее снизить (п. п. 1, 3 ст. 346.20 НК РФ). Узнать ставку в вашем регионе можно на сайте ФНС.

При расчете УСН «доходы» расходы учесть нельзя. Но сам налог по УСН можно уменьшить на страховые взносы и пособия по больничным (п. 3.1 ст. 346.21 НК РФ). Также в Москве налог при УСН можно уменьшить на сумму торгового сбора.

Ставка УСН “доходы минус расходы”

Ставка для УСН “доходы минус расходы” – 15%. Субъект РФ может ее снизить (ст. 346.20 НК РФ). Узнать ставку в вашем регионе можно на сайте ФНС.

При расчете налога можно учесть только расходы из п. 1 ст. 346.16 НК РФ (Письмо Минфина от 23.03.2017 N 03-11-11/16982). Даже если по итогам года получен убыток, надо заплатить минимальный налог – 1% от доходов (п. 6 ст. 346.18 НК РФ).

Лимиты по УСН

Перечислим все условия, при которых организация (или ИП) может применять УСН:

- Доходы за год – не больше 150 млн руб. (Письмо Минфина от 25.08.2017 N 03-11-06/2/54808). Для перехода с ОСН на УСН с 2020 г. доходы за 9 месяцев 2019 г. должны быть не более 112,5 млн руб.

- Бухгалтерская остаточная стоимость ОС – максимум 150 млн руб.

- Средняя численность работников – не более 100 человек.

- Максимальная доля других организаций в уставном капитале – 25%.

- У организации нет филиалов. При наличии других обособленных подразделений, в том числе представительств, УСН применять можно.

Что изменится с 2020 по УСН по ставкам и лимитам

С 2020 года применять УСН смогут все, кто соответствует новым критериям:

- доходы не больше 200 000 000 руб.;

- средняя численность сотрудников – не более 130 человек.

Однако ставки налога увеличат и они будут зависеть от дохода и численности сотрудников.

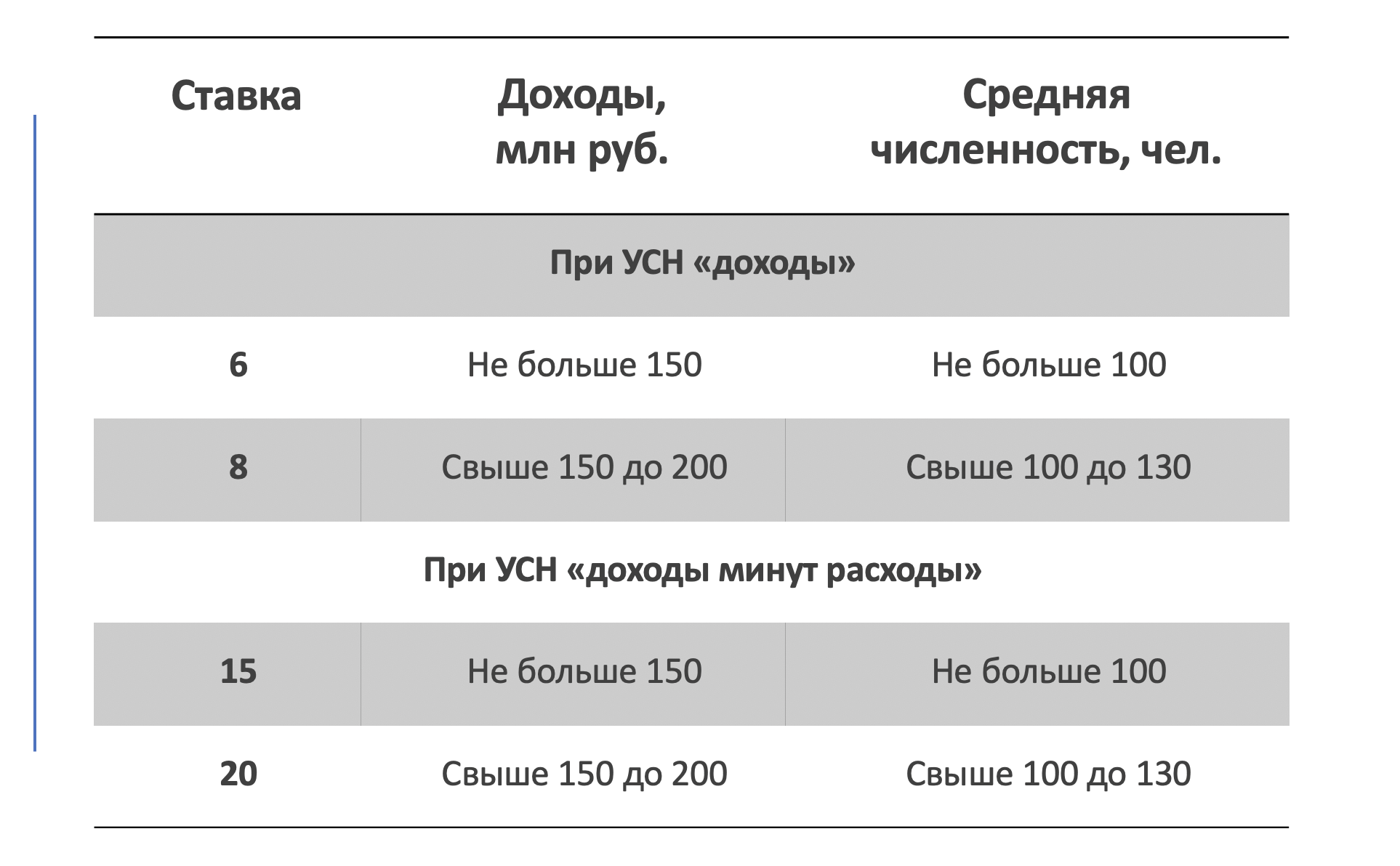

Для тех, у кого доходы и численность будут в пределах 150 млн и 100 человек, сохранят прежний размер ставок – 6 процентов для УСН с объектом «доходы» и 15 процентов для УСН с объектом «доходы минус расходы». Тем, у кого доходы или численность превысят эти значения, но будут в пределах новых лимитов, надо будет платить налог по повышенной ставке.

Ставки УСН в 2020 году: таблица

Как считать УСН по новым правилам с 2020 года

Считать авансовые платежи по налогу на УСН по повышенным ставкам надо будет с начала квартала, в котором:

- либо доходы нарастающим итогом с начала года превысят 150 000 000 руб., но не больше чем на 50 000 000 руб.;

- либо средняя численность работников превысит 100 человек, но не больше чем на 30 человек.

Облагаемую базу нужно будет разделить между периодами, когда у вас было право на обычную ставку и когда вы перешли на повышенную. С первой суммы авансовые платежи надо будет считать по ставке 6 или 15 процентов, со второй суммы – по ставкам 8 или 20 процентов соответственно.

Например, у организации на УСН с объектом «доходы» в ноябре увеличилась средняя численность работников – с 98 до 105 человек. Налог по итогам года тогда нужно считать по формуле:

Налог по итогам года = Облагаемая база за 9 месяцев × 6% + Облагаемая база за IV квартал × 8%