В какой срок подавать в ИФНС заявление о переходе на УСН с 2019 года? Что будет если не уложиться в срок? Как долго налоговики будут рассматривать заявления? Могут ли отказать в переходе на «упрощенку» с 2019 года? Расскажем о переходе на УСН с 2019 года организациями и ИП.

Переход на УСН с 2019 году: условия

В конце года самое время решить, переходить на упрощенку или нет. Примните решение и выберите объект налогообложения («доходы» или «доходы за вычетом расходов»).

Также проверьте, соблюдаются ли условия для перехода на УСН с 2019 года, а именно:

| 1 | Доходы за год – не больше 150 млн руб. Для перехода с ОСН на УСН с 2019 г. доходы за 9 месяцев 2018 г. должны быть не более 112 500 000 руб. |

| 2 | Бухгалтерская остаточная стоимость ОС – максимум 150 млн руб. |

| 3 | Средняя численность работников – не более 100 человек. |

| 4 | Максимальная доля других организаций в уставном капитале – 25%. |

| 5 | У организации нет филиалов. |

Важный момент: перейти с ОСН на УСН можно только с начала нового года. Для этого не позднее 31 декабря подайте в ИФНС уведомление (п. 1 ст. 346.13 НК РФ).

Срок подачи уведомления для перехода на УСН с 2019 года

При переходе подайте уведомление не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ).

При создании новой компании уведомление подайте вместе с документами на госрегистрацию. Если вы этого не сделали, подать уведомление можно в течение 30 календарных дней с даты постановки на налоговый учет, указанной в свидетельстве (п. 2 ст. 346.13 НК РФ). В обоих случаях ваша фирма будет считаться применяющей УСН со дня ее регистрации.

31 декабря 2018 года – это нерабочий понедельник. В эти дни налоговые инспекции не работают. Поэтому сдайте уведомление на «упрощенку» с 2019 года не позднее 29 декабря 2018 года. Это последний рабочий день 2018 года.

Если передать в ИФНС уведомление с опозданием, например, 9 января 2019 года, то переход на УСН с 2019 года будет считаться несостоявшимся. И применять УСН будет нельзя.

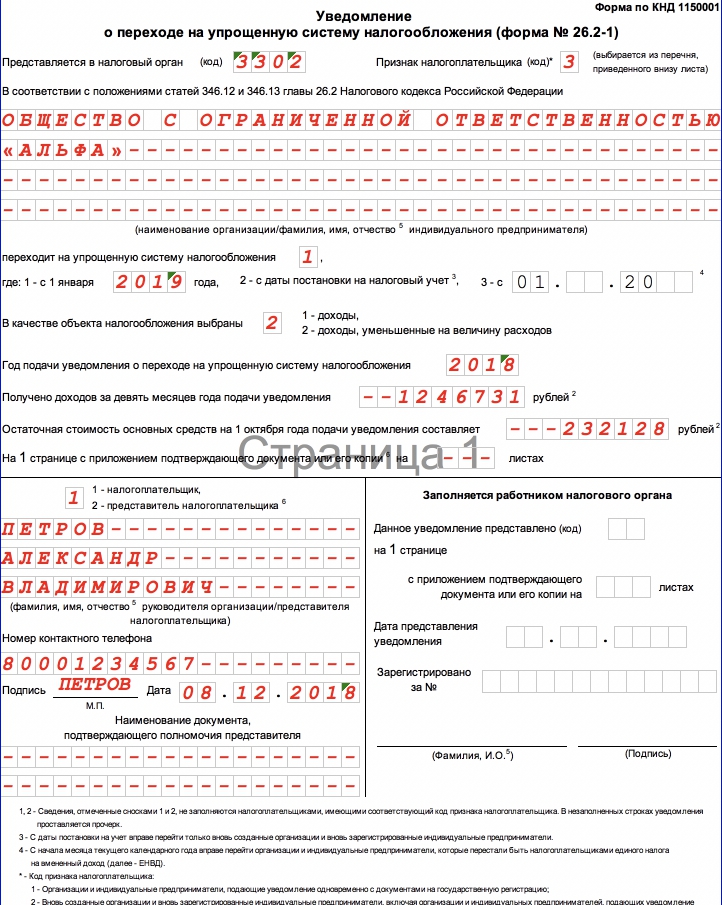

Образец уведомления о переходе на УСН 2019

О переходе на упрощенку нужно уведомить налоговую инспекцию по местонахождению организации (п. 1 ст. 346.13 НК). Уведомление составьте по форме № 26.2-1, которая рекомендована приказом ФНС от 02.11.2012 № ММВ-7-3/829 или в электронном виде в соответствии с приказом ФНС от 16.11.2012 № ММВ-7-6/878.

По общему правилу в уведомлении нужно указать:

- выбранный объект налогообложения;

- остаточную стоимость основных средств (при наличии данных);

- размер доходов по состоянию на 1 октября года, предшествующего году начала применения упрощенки (при наличии данных).

Скачайте образец уведомления о переходе на УСН с 2019 года

https://www.youtube.com/watch?v=RjGAssfSqVQ