Расскажем, как в 2024 году посчитать УСН “доходы минус расходы” и приведем примеры.

Расчет основных показателей по УСН «доходы минус расходы»

Чтобы исключить неправильные трактовки и неточности, плательщику перед расчетом налогооблагаемой суммы рекомендуется ознакомиться с правилами определения размера авансовых платежей для компаний, работающих по УСН с системой «доходы минус расходы». Они регламентированы пунктом 4 статьи 346.21 НК РФ.

Чтобы правильно заплатить налоги, нужно рассчитать основные показатели:

- Размер налоговой базы;

- Сумма авансового платежа, приуроченному к налоговой базе;

- Сумма авансового платежа, который должен быть выплачен по факту по результатам отчетного периода.

Объем налоговой базы исчисляется по итогам отчетного периода – это может быть триместр, полугодие и др. На практике может быть использована простая формула: НБ = Дф – Рф, в которой применимы обозначения:

- НБ – налоговая база;

- Дф – фактический доход, зарегистрированный с начала года и до конца отчетного периода (с нарастающим исходом);

- Рф – фактические расходы, определяемые таким же методом, как и доходы (нарастающий итог с начала года до конца расчетного времени).

Понесенные организацией расходы и принятые расходы отражаются в книге учета кассовым методом. То есть, датой получения средств (списания) считается дата операции с использованием расчетного счета или кассы налогоплательщика. Это правило указано в пункте 1 статьи 346.17 НК.

Сумма авансового взноса, который применяется по отношению к налоговой базе и рассчитывается с начала года до окончания расчетного периода, определяется как произведение НБ и налоговой ставки (НС). Первый показатель может быть получен с учетом нарастающего итого (описано выше). Если упростить подход, то можно использовать формулу: Рав = НБ х НС.

В пункте 2 статьи 346.20 НК указано, что при использовании упрощенного налогового режима по системе «доходы минус расходы» применяется ставка сборов в 15%. Но стоит учесть, что местное законодательство субъектов страны может определять иные налоговые ставки в некоторых случаях:

- 0% в течение двух лет для индивидуальных предпринимателей, ранее не регистрировавших такой формат лица – для деятельности в производственных, научных, социальных сферах, при оказании бытовых услуг или при соответствии другим требованиям региональных актов;

- До 5% – для ряда регионов государства.

Получить информацию о наличии отличающихся налоговых ставок в субъекте можно в отделении ФНС по месту регистрации. Такие условия не считаются льготными. Для применения сниженных ставок не требуется подача документов в ФНС.

Нужно помнить и другой аспект налогообложения – для более крупных компаний. Если организация использует режим УСН «доходы минус расходы», но ее доход превышает отметку в 150 миллионов рублей, но не более 200 миллионов рублей, а число сотрудников свыше 100 человек, но менее 130 – для нее налоговая ставка составит 20%, а не 15%.

По завершению отчетного периода нужно внести авансовый платеж (Уап) на счет налоговых органов. Чтобы определить его размер, используется формула: Уап = Рав – АПп. Нужно пояснить, что АПп – это авансовые платежи, рассчитанные или необходимые для перевода за прошлые расчетные периоды (приходятся на текущий период). Как сказано в законодательстве, сумма авансового взноса сокращается на объем уже внесенных платежей.

Подсчет налога – 15% за налоговый период

Размер налога, который должен выплачен за отчетный период по упрощенной системе, может отличаться от объема начисленных авансовых платежей – как в большую, так и в меньшую сторону. Если средств недостаточно, то организация производит доплату на бюджетные счета.

Часто бывает, что при подсчетах удается заметить переплату по налоговым сборам. Она будет возвращена налогоплательщику или учтена в последующих платежах. Применяемая формула приведена в пункте 1 статьи 346.21 НК. Она упрощает расчет налога по результатам налогового периода в режиме УСН. Формул выглядит как: Рн = (Дп – Рп) х Нс, где применяются обозначения:

- Рн – рассчитываемый налог;

- Дп – доходы за период с 1 января до 31 декабря;

- Рп – расходы за аналогичный период;

- Нс – налоговая ставка, обычно 15%.

Организация должна понимать, что размер налоговой базы может быть сокращен на сумму убытков, которые пришлись на предыдущие отчетные периоды. Список расходов, подлежащих учету, считается закрытым.

Реальный пример налогового расчета

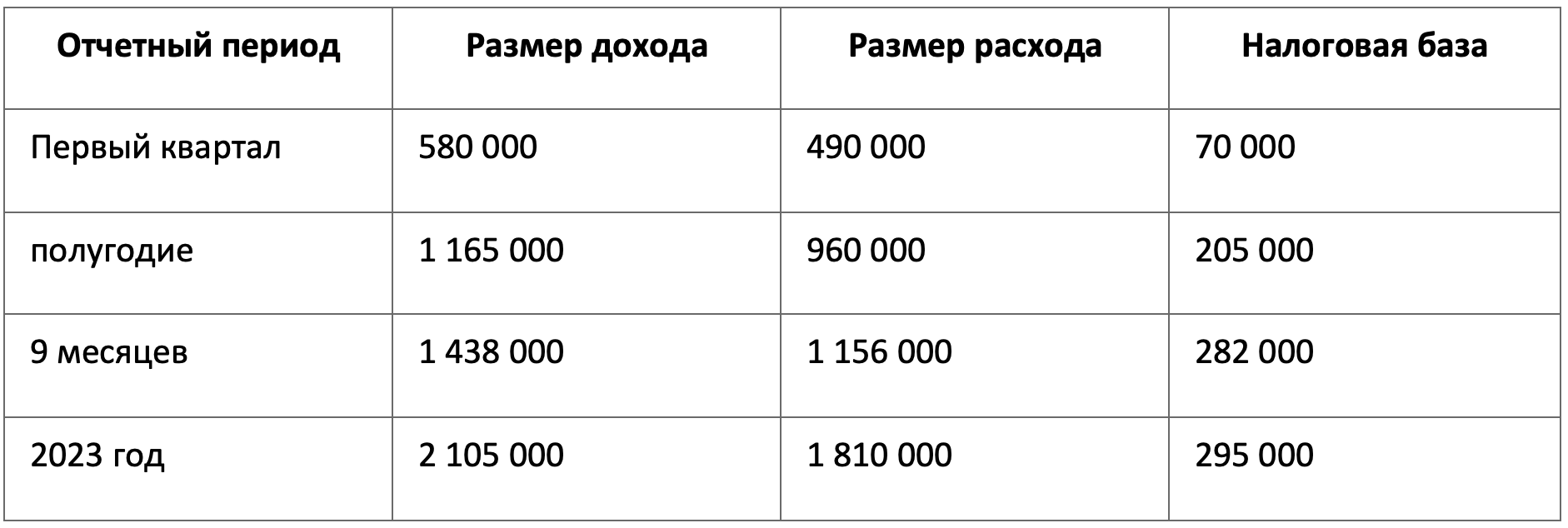

Чтобы упростить восприятия, схему налогового расчета легче представить на реальном примере. Компания «А» опубликовала финансовые отчеты за 2023 год. Их можно привести в таблице:

Начать стоит с расчета авансового платежа за первый квартал. Нужно определить 15% от налоговой базы. То есть, 70 000 * 15% = 10 500 рублей.

Затем можно разобрать расчет размера платежей за 6 месяцев. Алгоритм не меняется. Нужно лишь учесть налоговую базу с начала года до конца рассматриваемого периода. В примере – 250 000 рублей. Их нужно умножить на 15%, получится – 30 750 рублей. Эта сумма может быть сокращена на размер авансового платежа, выплаченного в первом квартале.

Таким образом от 30 750 рублей отнимается 10 500 рублей. Заплатить нужно – 20 250 рублей. Но в некоторых ситуациях компания терпит убытки, из-за чего не всегда требуется доплачивать авансовые сборы. Аналогичная система применима и к другим отчетным периодам.

Минимальный налог по УСН «доходы минус расходы»

Законодательство определяет минимальный размер налога, который должен быть внесен на государственные счета, независимо от результатов деятельности. Он рассчитывается по итогам отчетного периода и составляет 1% от размера доходов. То есть, рекомендуется определить два показателя:

- 15% – ставку по разнице между доходами и расходами;

- 1% – от всех доходов за год.

Из показателей выбирается тот, размер которого получился больше – его и нужно отправить в налоговую службу, отняв внесенные авансовые платежи.

Внимание!