Организациям и коммерсантам, работающим на упрощённой системе налогообложения (УСН), предписано на протяжении всего года делать в рамках этой системы определенные отчисления в бюджет. При этом точный объём выплат зависит от выбранного объекта налогообложения. В нашей статье мы рассмотрим, как рассчитать авансовый платеж по УСН.

Объект «Доходы минус расходы»

Сначала нужно определить конкретный размер (сумму) начисляемых авансовых платежей по УСН в течение года, а затем – итоговый налог. Это помогает правильно и быстро заполнить декларацию по «упрощенке».

Также см. «Новая декларация по УСН за 2016 год: на что обратить внимание».

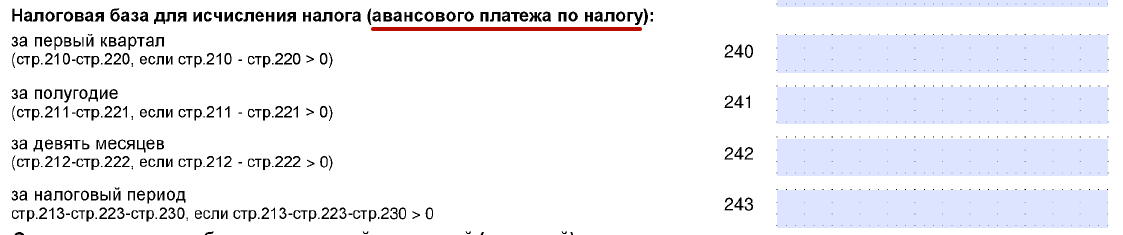

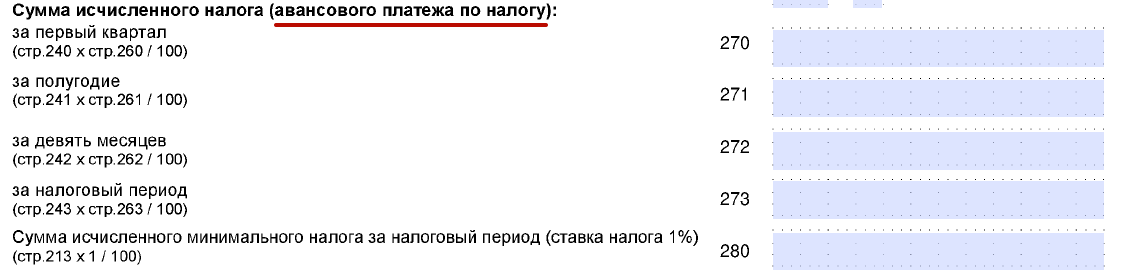

Расчёт каждого авансового платежа – за 1-й квартал, полугодие, 9 месяцев – в общем виде проводят по следующей схеме:

Вот, как это выглядит в декларации:

Итоги вычислений приводят в соответствующих строках Раздела 2.2 декларации. Причем под каждой из них есть подсказка: какие именно простейшие математические манипуляции нужно провести и с показателями каких именно строк. Запутаться практически невозможно.

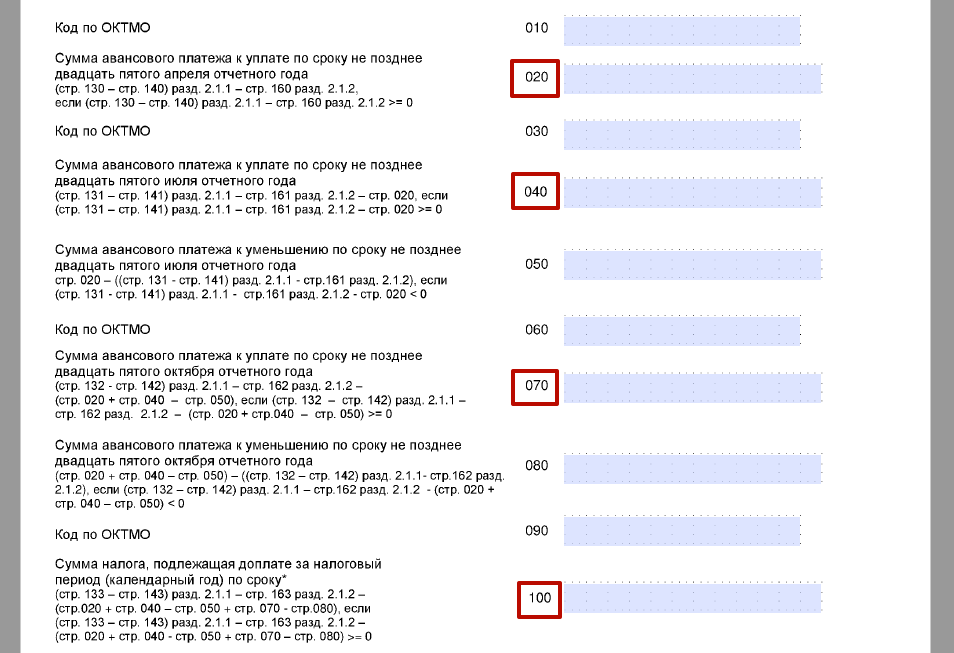

На втором этапе определяют суммы, необходимые к перечислению в бюджет по итогам отчётных периодов и года в целом. Их вносят уже в Раздел 1.2 декларации.

Для вычисления суммы авансового платежа к уплате в данном отчётном периоде следует: от суммы за этот период отнять размер аванса за предыдущий период.

Обратите внимание: размер авансового платежа за 1-й квартал ни на что уменьшать не нужно, поскольку предваряющих его платежей не было.

Также см. «Декларация УСН 2016 «доходы минус расходы»: образец заполнения».

Объект «Доходы»

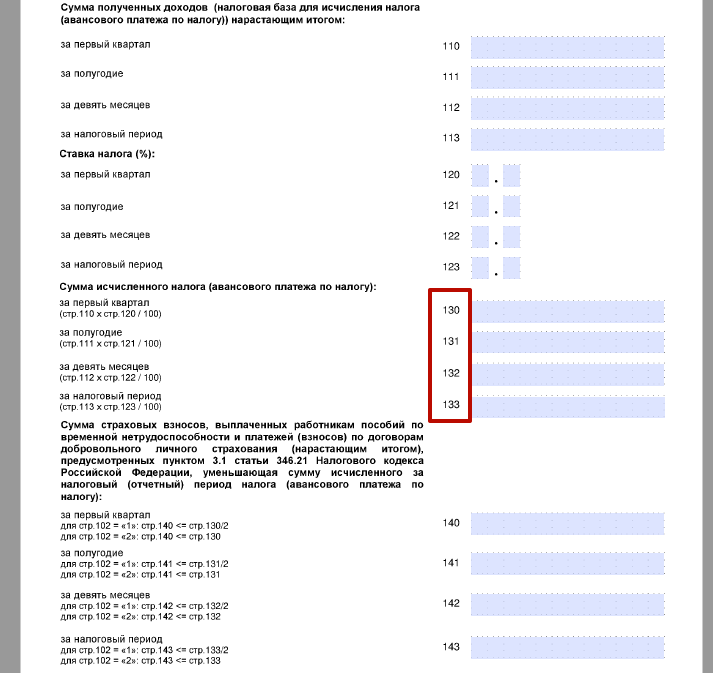

Расчёт авансовых платежей только с доходов за 1-й квартал, полугодие и 9 месяцев делают следующим образом:

Более конкретные указания о том, как рассчитать авансовый платеж по УСН для объекта «доходы» всегда можно найти под строками Раздела 2.1.1 декларации.

Имейте в виду, что авансы и налог, которые следует перечислить в бюджет, уменьшают не только сами суммы авансовых платежей, которые были начислены в предыдущих отчётных периодах, но и:

- страховые взносы (в т. ч. коммерсанта за себя);

- пособия по временному недомоганию;

- взносы по договорам о добровольном личном страховании.

Также см. «Страховые взносы ИП «за себя» в 2017 году: сколько платить в ФНС».

Есть особенность: когда перечисленные суммы пособий и взносов выплачивают организации либо ИП с работниками, уменьшение аванса/налога на сумму взноса/пособия в целом не может составлять более 1/2 суммы аванса.

Во второй ситуации – когда у ИП нет персонала – уменьшать авансы разрешено на всю сумму взносов, которые он делал «за себя». Разумеется, пособия по нетрудоспособности и отчисления по договорам страхования не влияют на сумму аванса вовсе.

Есть и четвёртый вариант – это торговый сбор, который был выплачен в рамках данного отчётного периода. Благодаря ему у всех плательщиков сбора аванс по УСН будет уменьшен на всю его сумму.

Также см. «Срок уплаты торгового сбора в 2017 году».

Обратите внимание: при уменьшении авансового платежа во внимание берут только фактически отчисленные суммы. То есть снижать его можно только постфактум.

Результаты по отчетным периодам считают по следующей формуле:

Где:

- АВАНСотч – сумма авансового платежа за данный отчётный период;

- (ВЗНОСЫ + ПОСОБИЯ) – сумма, уменьшающая авансовый платёж за данный отчётный период;

- АВАНСпрошл – итоговая сумма авансового платежа по итогам предыдущего отчётного периода (кроме 1-го квартала).

Более точные указания относительно производимых вычислений можно найти на страницах Раздела 1.1 декларации УСН.

Также см. «Декларация УСН 2016 «доходы»: образец заполнения».

Когда перечислять в бюджет

По закону срок уплаты авансовых платежей по УСН – до 25-го числа включительно в том месяце, который идет за отчётным периодом. Таким образом, перечисление должно происходить в соответствии со следующим графиком:

| Первый квартал | До 25.04 включительно |

| Первое полугодие | До 25.07 включительно |

| 9 месяцев | До 25.10 включительно |

Подробнее об этом см. «Сроки уплаты УСН в 2017 году».

КБК для проведения платежей

Например, для объекта УСН «доходы» КБК авансового платежа следующий:

182 1 05 01011 01 1000 110.

Если же объект «доходы минус расходы», то КБК:

182 1 05 01021 01 1000 110.

Подробнее об этом см. «КБК по УСН в 2017 году».

Если не внести аванс

Важно, что штраф за неуплату авансового платежа по УСН вообще не предусмотрен НК РФ. Вместо него будут только «капать» пени.

Еще один момент. Если на конец года размер итоговой суммы налога по УСН меньше всех начислений авансовых платежей, то пени за просроченные авансы подлежат пересчету и уменьшению.