Какой код реорганизации (ликвидации) указывать на титульном листе расчета по страховым взносам в 2017 году? Можно ли оставить это поле пустым? Или нужно поставить прочерк, если организация не находится в стадии реорганизации или ликвидации? Таблица кодов с расшифровкой представлена в данной консультации.

Бланк расчета: коды на титульном листе

Форма расчета по страховым взносам, применяемого в 2017 году, утверждена приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. Новый единый расчет нужно сдавать в налоговые инспекции, которые с 1 января 2017 года ведут контроль за расчетом и уплатой страховых взносов. См. «Страховые взносы с 2017 года: обзор изменений».

Бланк расчета предусматривает, что на титульном листе страхователь должен заполнить все поля, кроме раздела «Заполняется работником налогового органа». При этом ряд полей подразумевает внесение в них различного рода кодов, в частности:

- коды отчетного и расчетного периодов;

- коды ИФНС.

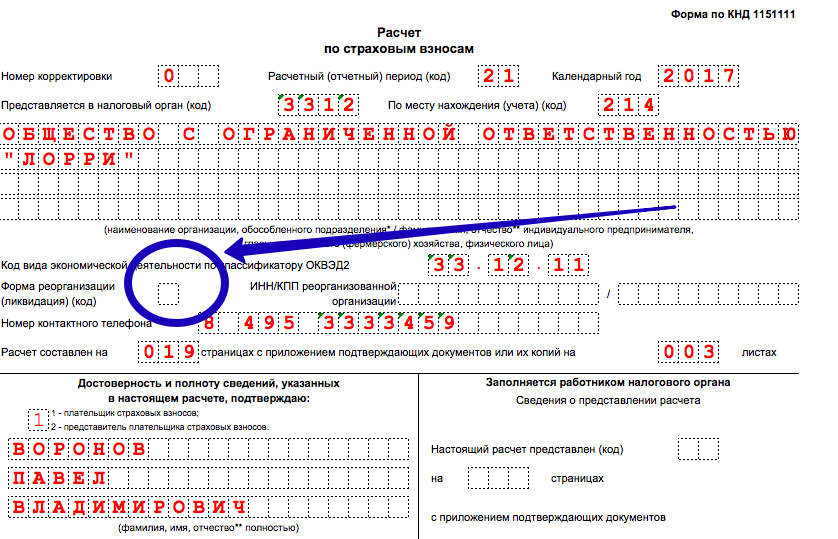

Также на титульном листе нужно показать код в поле «Форма реорганизации (ликвидация) (код)».

Перечень ликвидационных кодов

В поле «Форма реорганизации (ликвидация)» расчета по страховым взносам укажите код реорганизации (ликвидации), предусмотренный в приложении 2 к Порядку, утвержденному приказом ФНС России от 10.10. 2016 № ММВ-7-11/551. Приведем таблицу кодов с расшифровкой:

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 4 | Выделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 7 | Выделение с одновременным присоединением |

| 0 | Ликвидация |

Если организация не реорганизовывается и не ликвидируется, в комментируемом поле расчета по страховым взносам в 2017 году ставят прочерк – если расчет сдаете «на бумаге». Если же формируется электронный отчет, то это поле остается просто пустым.