Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

C 2017 года порядок расчета и уплаты фиксированных страховых взносов ИП будет регулироваться статьей 430 Налогового кодекса РФ. Раньше (до 2017 года) размеры страховых взносов ИП определялись в соответствии со статьей 14 Федерального закона от 24.07.2009 № 212-ФЗ <О страховых взносах>. Однако c 2017 года этот закон не применяется. Также см. «Страховые взносы с 2017 года: обзор изменений».

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

Чтобы ИП рассчитать фиксированные страховые взносы «за себя», которые нужно перечислять в 2017 году, требуется принимать во внимание значения некоторых показателей (ст. 430 НК РФ):

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “МРОТ с 1 января 2017 года“;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР — 26%, в ФФОМС — 5,1%, ФСС — 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

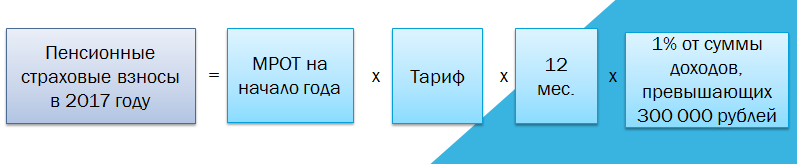

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

| 2016 год | 2017 год |

| 1% с суммы превышения 300 000 руб., но не более 154 851,84 руб.(8 × 6 204 руб. × 26% × 12 мес.) | 1% с суммы превышения 300 000 руб., но не более 187 200 руб.(8 x 7500 руб. x 26% x 12 мес.) |

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

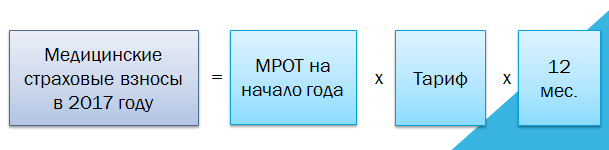

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

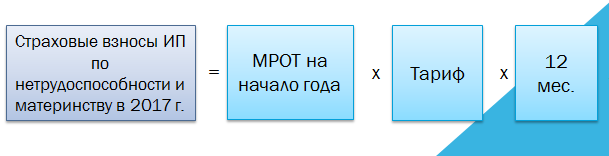

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

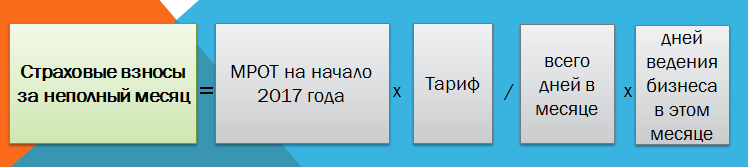

Формулы для расчетов

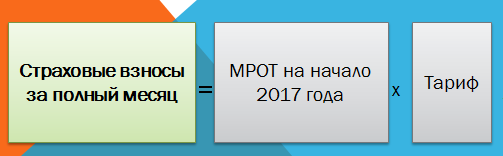

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

По обозначенным выше формулам можно рассчитать страховые взносы, которые потребуется заплатить ИП, который получил статус 16 февраля, а утратил его 14 ноября 2017 года.

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: • пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); • медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: • пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); • медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: • пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); • медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы — 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы — 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Для пенсионных взносов, которые платятся с дохода превышающего 300 000 руб., сроки уплаты другие. Дополнительные фиксированные взносы сверх этой суммы нужно заплатить не позднее 2 июля 2018 года (перенос с 1 июля – воскресенье) – п.2 ст. 432 НК РФ. Также см. “Новые сроки уплаты фиксированных страховых взносов за себя с 2018 года“.

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Также см. “КБК для ИП в 2018 году“.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.