Новшества в уплате УСН с 01.01.2023

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом автоматически перешли все организации и ИП (включая «упрощенцев»).

Более того, с 2023 году у «упрощенцев» появилась новая обязанность – передавать в ИФНС уведомления об исчисленных суммах налогов. Этот документ представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Таким образом, если говорить про «глобальные» изменения по УСН, то с 2023 года:

- ввели новый порядок уплаты УСН;

- обязали организации и некоторые ИП направлять в ИФНС новые документов – уведомления.

Как теперь правильно заплатить УСН, чтобы платежное поручение было оформлено «правильно»? Об этом расскажем далее.

Обратите внимание

Уплата УСН в 2023 году в составе единого налогового платежа

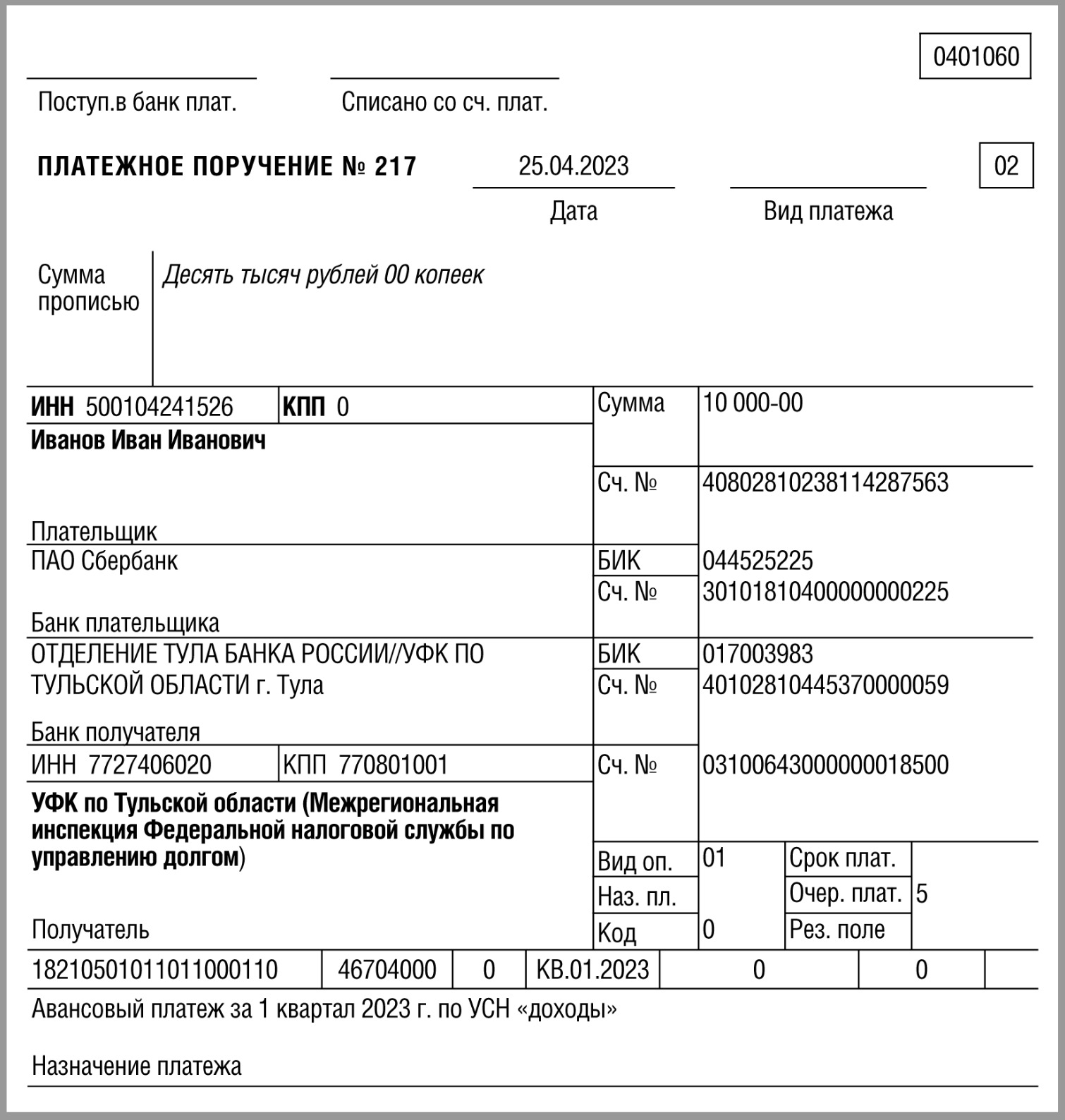

В общем случае перечисляйте налог при УСН посредством ЕНП (единого налогового платежа). Заполняйте платежное поручение на перечисление ЕНП по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран. При этом в такой платежке важно указывать статус плательщика 01. См. “Статус плательщика в платежном поручении в 2023 году“.

Аналогичным способом в 2023 году можно перечислять в бюджет авансовые платежи по УСН.

Однако важный момент – если вы платите УСН в составе ЕНП, то вам потребуется подавать в ИФНС уведомление. В 2023 г. подавать уведомления об исчисленном налоге при УСН нужно за I квартал, полугодие и 9 месяцев (Письмо ФНС России от 30.12.2022 N 8-7-02/0001@).

Рекомендация

Образец платежного поручения по УСН в составе ЕНП

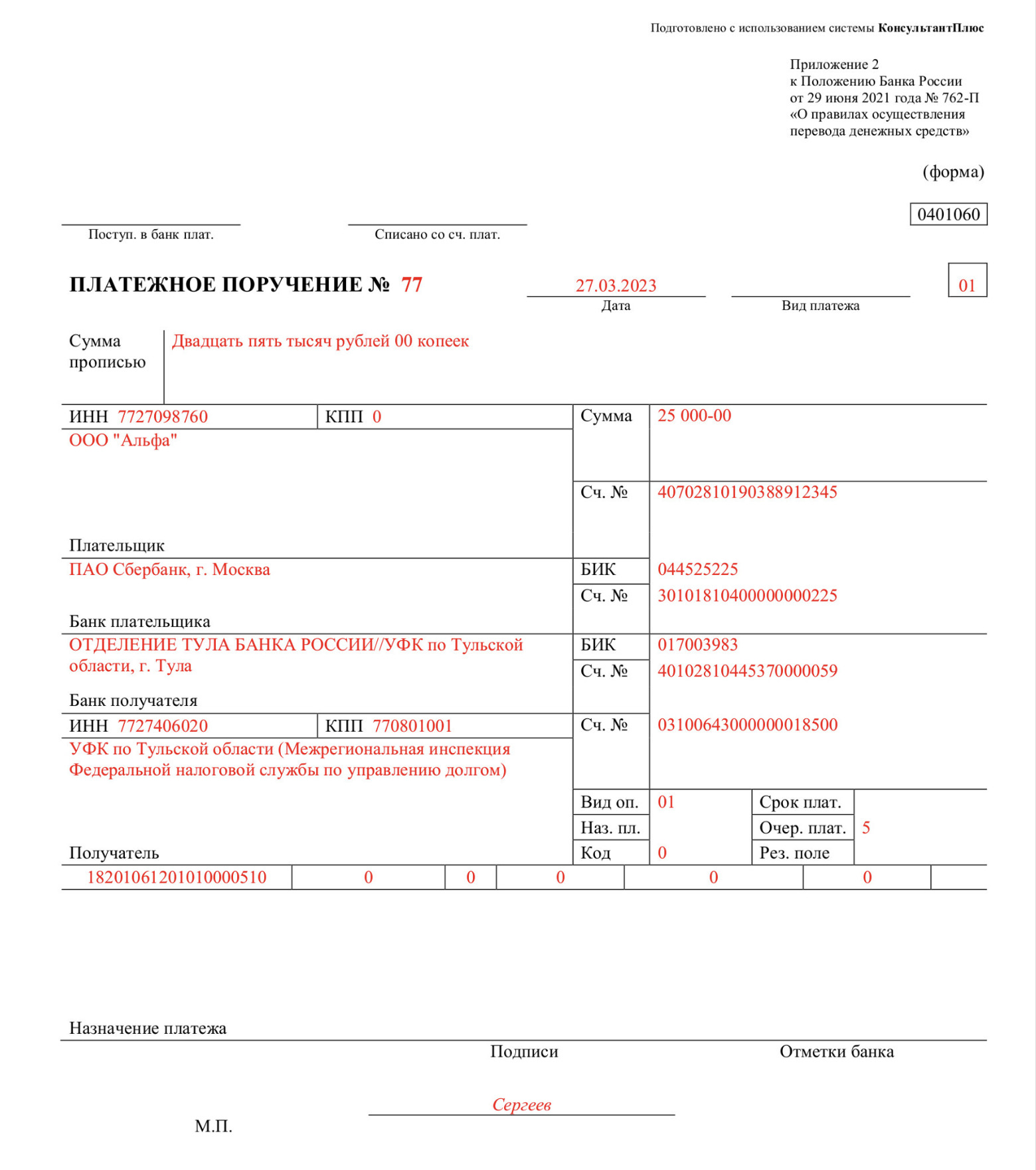

Платежка по УСН вместо уведомления

В 2023 г. заполнить платежку для уплаты авансового платежа по УСН можно таким образом, что оно заменит уведомление об исчисленных суммах налогов и взносов. Но у такого заполнения есть особенности. Обобщим их в таблице ниже:

Таблица. Как заполнить платежное поручение по УСН вместо уведомления

| В поле 101 укажите код статуса плательщика «02». |

| В поле 8 укажите наименование организации, в поле 60 и поле 102 — ИНН и КПП организации, даже если у организации есть обособленные подразделения. |

| В платежке по авансовым платежам по налогу на УСН получатель платежа — Межрегиональная инспекция Федеральной налоговой службы по управлению долгом. Данные этой инспекции укажите в поле 16 после сокращенного наименования УФК по Тульской области, в полях 61 и 103. |

| В поле 104 платежки по УСН пропишите один из двух КБК в зависимости от того, какой объект налогообложения — «доходы» или «доходы минус расходы». |

| В поле 105 — код ОКТМО, где находится организация. |

| Поле 107 при уплате авансового платежа за квартал, полугодие и девять месяцев заполните следующим образом: КВ.01.2023, КВ.02.2023, КВ.03.2023. |

| В поле 24 укажите назначение платежа — дополнительную информацию, необходимую для идентификации назначения платежа (п. 4.11 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Например, формулировку «Авансовый платеж по налогу на УСН с объектом “доходы” за I квартал 2023 года». |

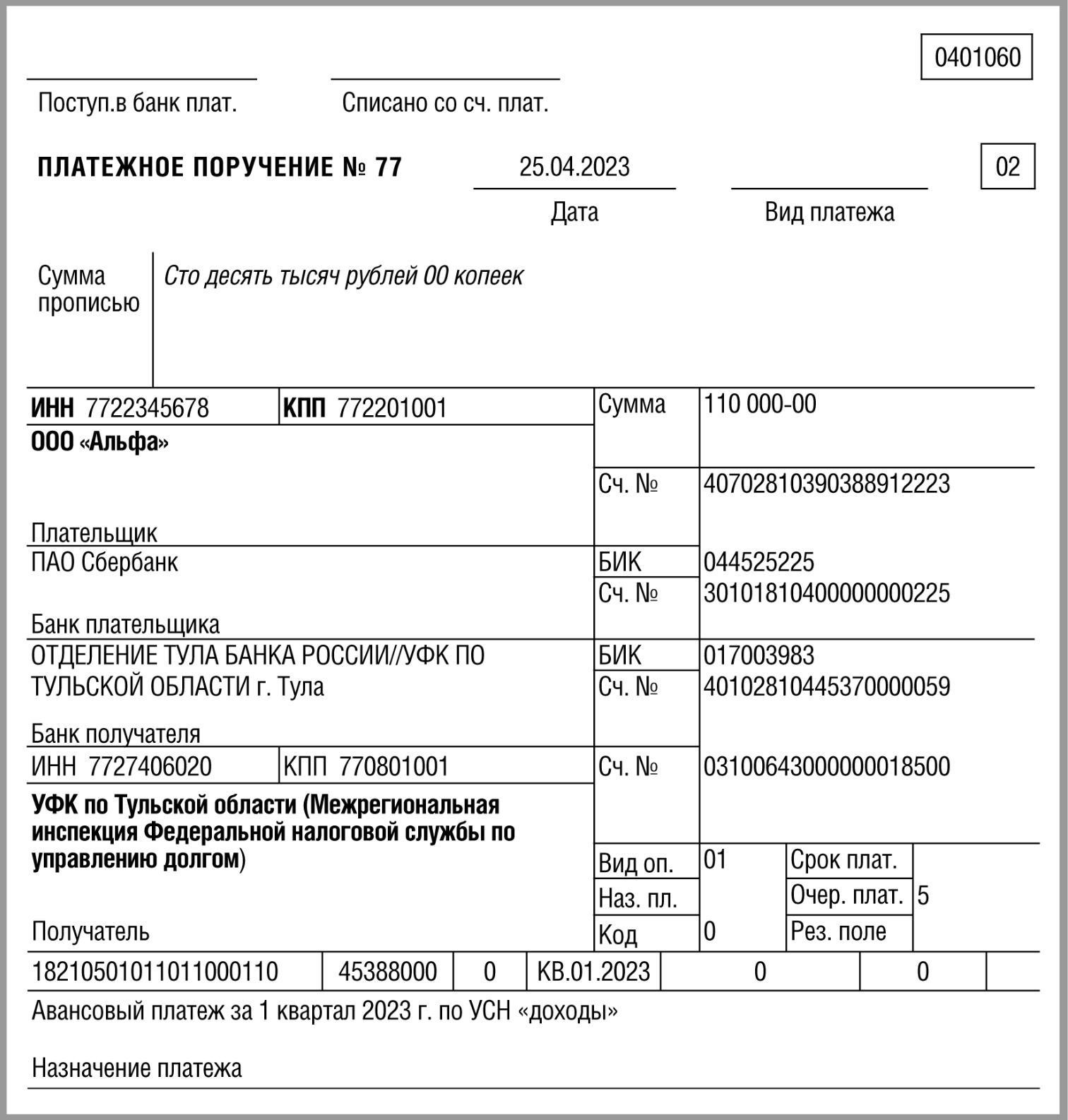

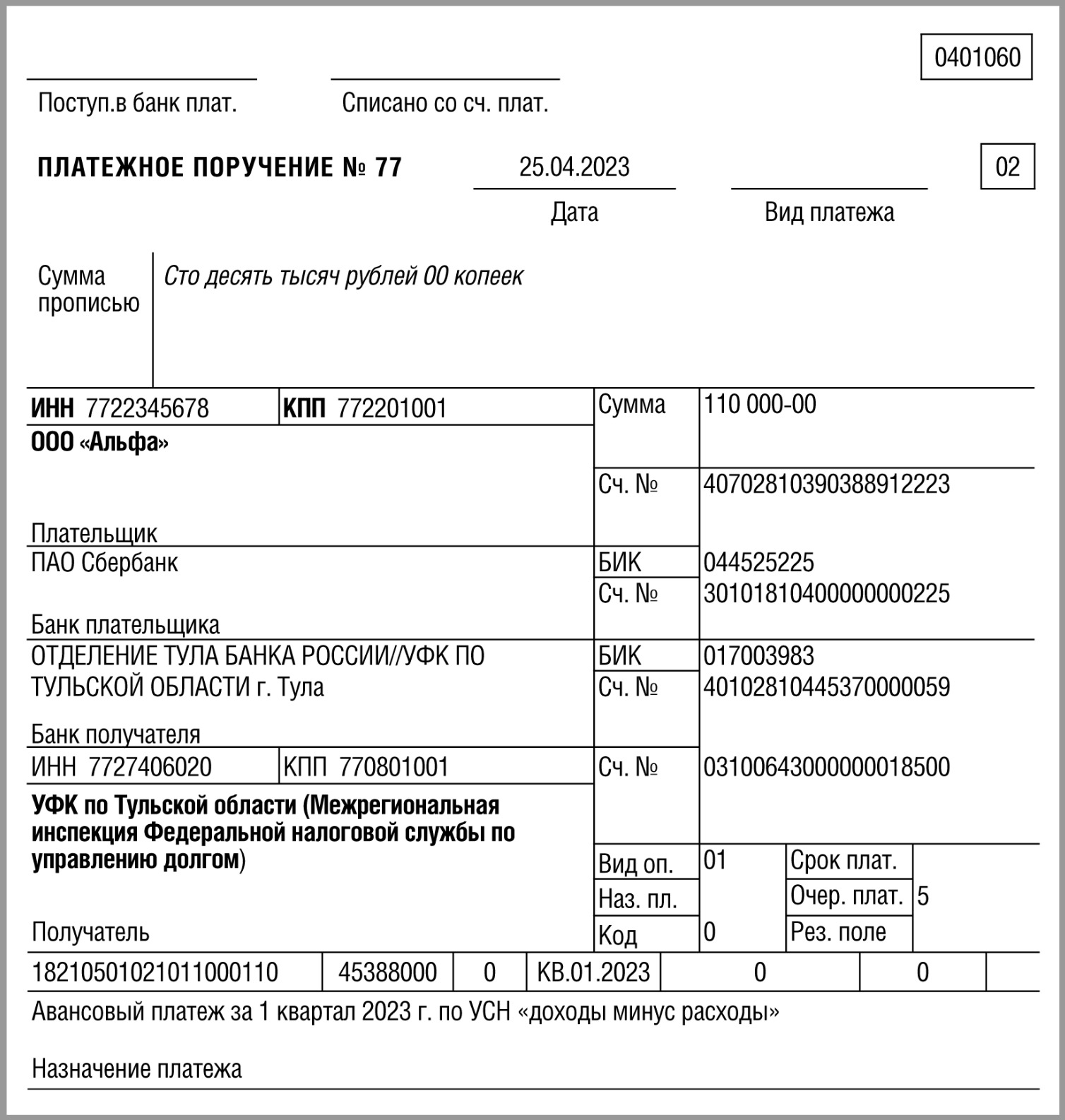

Различия в платежках по УСН у организаций и ИП У организаций и ИП на «упрощенке» КБК не отличаются. Налог по итогам 2022 года перечисляют на те же КБК, что и авансовые платежи. КБК для единого и минимального налога при объекте «доходы минус расходы» совпадают. Это сделано для того, чтобы инспекции могли автоматически засчитывать в счет минимального налога авансовые платежи, перечисленные в бюджет в течение года (письмо Минфина от 19.08.2016 № 06-04-11/01/49770). Организации и ИП заполняют платежные поручения в целом одинаково. Исключение – поле 102 “КПП” в платежном поручении, которое заменяет уведомление об исчисленных суммах налогов и взносов.

Далее приведем образцы платежных поручений (вместо уведомления)

Более полная информация по уплате УСН в 2023 году и образцы для скачивания размещены в системе Консультант Плюс по ссылке.

Платежное поручение на авансовый платеж по УСН (“доходы”)

Платежное поручение на авансовый платеж УСН “доходы минус расходы”

Платежное поручение на авансовый платеж по УСН “доходы” для ИП