С чего начинается камералка по УСН

Камеральная проверка начинается после того, как упрощенец представил в налоговый орган декларацию по УСН.

С 2023 года её форма бланка, порядок заполнения и электронный формат закреплены приказом ФНС России от 25.12.2020 № ЕД-7-3/958.

Причём для начала проверки не требуется какого-либо специального решения руководителя ИФНС или разрешения налогоплательщика.

Уведомление о начале камеральной проверки декларации УСН упрощенцу тоже не направляют.

Срок проведения

Порядок и сроки проведения камеральной налоговой проверки регламентирует ст. 88 Налогового кодекса РФ. С разу скажем, что особых правил или исключений для отчетности про УСН она не устанавливает.

Поэтому инспектор ИФНС проводит камеральную проверку декларации УСН в общий срок – в течение 3 месяцев со дня ее получения. При это продлить данный срок проверяющие не могут (п. 2 ст. 88 НК).

Отметим, что 3-месячный срок проведения камеральной налоговой проверки не мешает ИФНС завершить её раньше (письмо Минфина от 21.06.2021 № 03-04-05/48699).

Место проведения камералки – налоговый орган.

Что проверяют

Камеральная проверка означает проверку соблюдения законодательства о налогах и сборах на основе декларации УСН и документов, которые упрощенец самостоятельно сдал в налоговую инспекцию, а также которые уже есть у налогового органа.

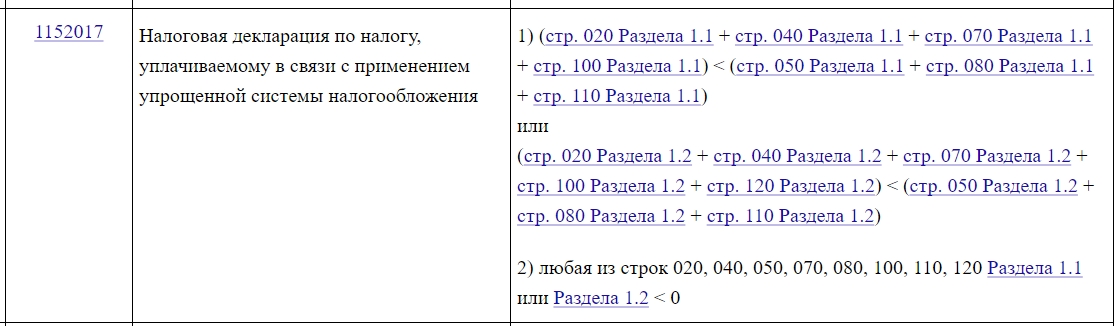

В ходе камеральной проверки обращают внимание на соблюдение контрольных соотношений показателей декларации УСН. Они приведены в письмах ФНС от 03.02.2023 № СД-4-3/1226 и от 21.02.2023 № ЕА-4-15/2048.

Что может требовать налоговая

Если в ходе камералки инспектор выявит ошибки, расхождения или несоответствие сведений, налоговый орган сообщает об этом упрощенцу с требованием:

- представить пояснения;

- и/или внести исправления в декларацию.

Форма такого требования утверждена приказом ФНС от 07.11.2018 № ММВ-7-2/628.

Порядок дачи пояснений

Пояснения к декларации УСН можно представить в свободной форме в письменном виде:

- лично;

- почтовым отправлением;

- по телекоммуникационным каналам связи с использованием электронной подписи.

Учтите, что пояснения необходимо подать в течение 5 рабочих дней со дня получения требования об их представлении (п. 3 ст. 88 НК).

Изменения в декларацию УСН

Их вносят путем подачи уточненной декларации. Причём это делают по форме, которая действовала в налоговый период, за который вносите соответствующие правки.

Запрос сведений и документов

В ходе камеральной проверки у упрощенца могут запросить дополнительные сведения или документы, если в декларации заявлены льготы.

Общий подход практики такой: при отсутствии явных ошибок в декларации УСН инспекторы в рамках камеральной проверки не могут истребовать у плательщика дополнительные документы.

Возможные действия налоговиков

В ходе камеральной проверки налоговый орган может предпринять следующие действия:

- истребование документов у упрощенца (в случаях, предусмотренных НК РФ, по правилам ст. 93 НК);

- истребование документов и сведений у контрагентов и иных лиц (ст. 93.1 НК);

- допрос свидетелей (ст. 90 НК);

- проведение экспертизы (ст. 95 НК);

- участие переводчика, эксперта (ст. 95, 97 НК);

- осмотр документов и предметов с согласия плательщика (ст. 91, 92 НК).

Оформление результатов камеральной проверки

| СИТУАЦИЯ | ПОСЛЕДСТВИЕ |

| Нарушения не выявлены | Камеральная проверка автоматически завершается.

Отдельное сообщение ИФНС упрощенцу об отсутствии нарушений и окончании камеральной проверки законодательством не предусмотрено. |

| Выявлены нарушения |

|

Налоговый орган обязан уведомить плательщика о времени и месте рассмотрения материалов проверки.

В акте камеральной проверки инспектор указывает дату фактического её начала. То есть дата получения инспекцией декларации УСН и дата фактического начала её камеральной проверки могут не совпадать (письмо Минфина от 22.12.2017 № 03-02-07/1/85955).

Акт должен быть подписан должностным лицом ИФНС, проводившим проверку, и упрощенцем либо его представителем.