Как связаны коды и выбор режима?

Один или несколько кодов выбирают при регистрации, также можно убрать или добавить новые уже в ходе деятельности. Например, код ОКВЭД ИП для УСН указывает при заполнении формы Р24001, а ООО или другое юрлицо — при оформлении Р11001.

Что нужно для перехода на упрощенку?

К числу критериев относятся следующие моменты:

- общая сумма доходов за 9 месяцев года, идущего перед тем, в котором заявитель переходит на упрощенку, не может быть выше 112 500 000 рублей;

- общий доход после перевода на спецрежим ограничивается 200 000 000 рублей за тот же период;

- доля организаций менее 25%, за исключением случаев участия государства в деятельности заявителя;

- количество персонала в штате — до 100 человек за отчетный период;

- остаточная стоимость лимитирована 150 000 000 рублей.

Также см. “Лимиты по УСН в 2024 году“.

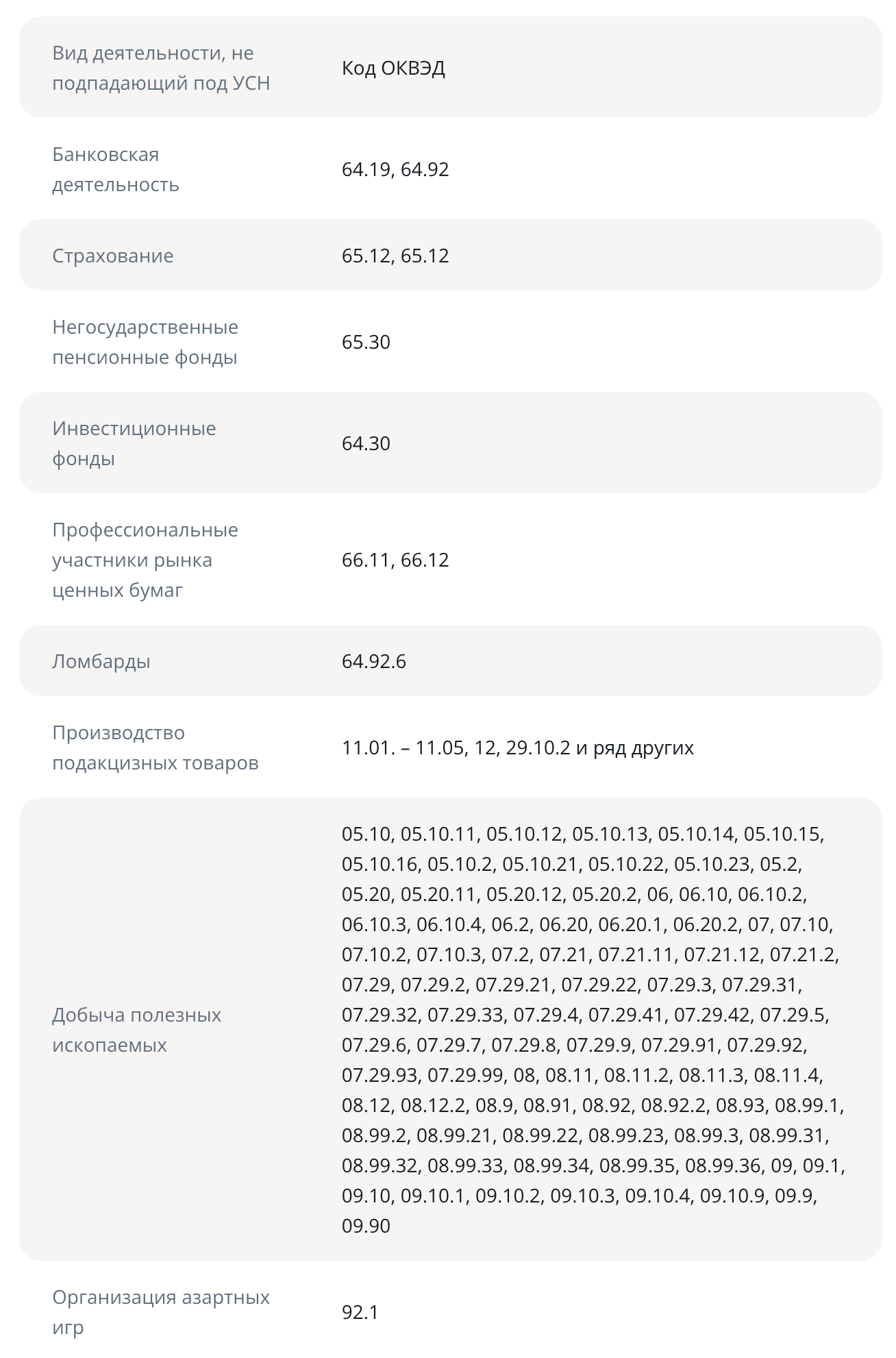

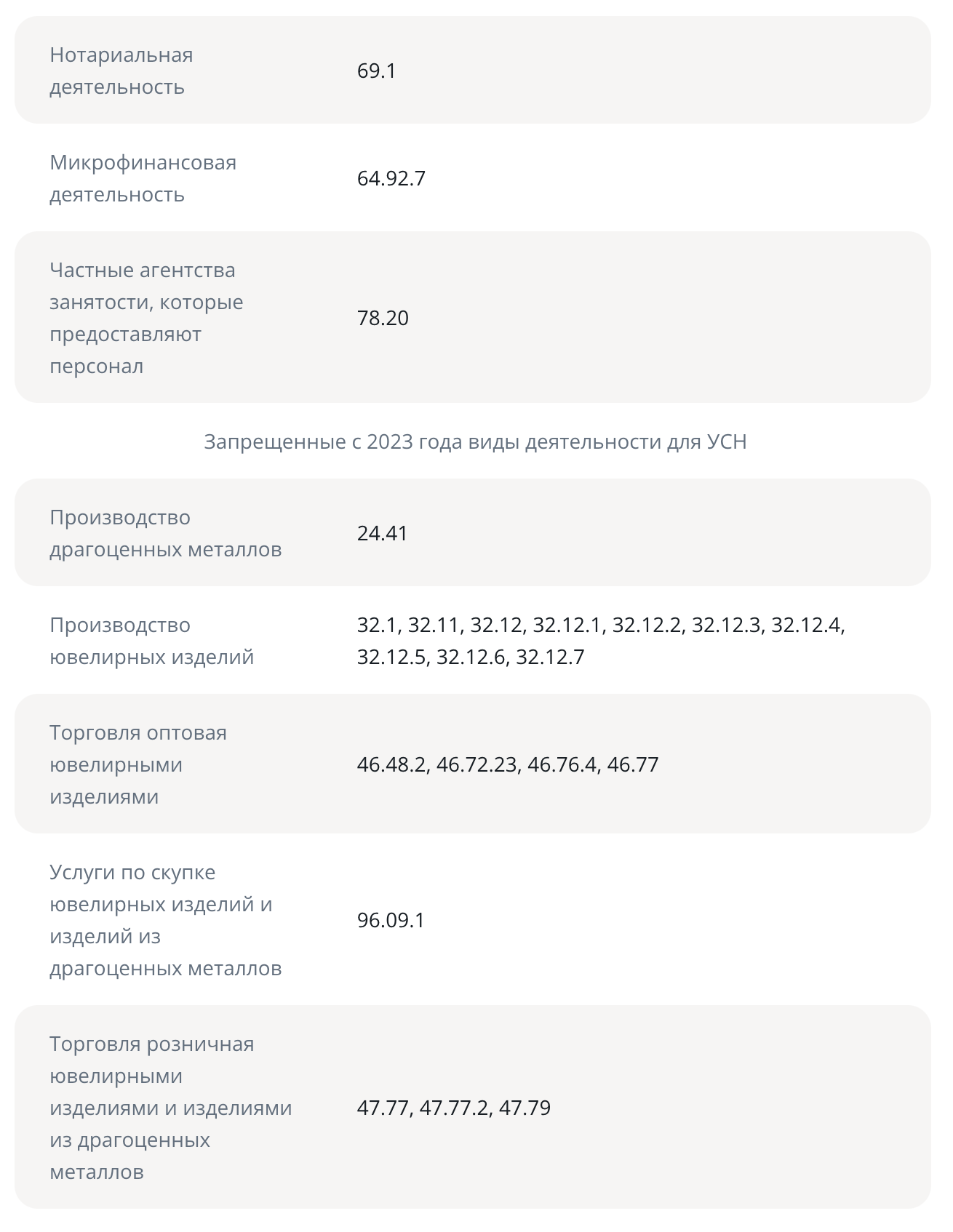

Какие коды относятся к запрещенным?

Согласно п. 3 ст. 346.12 Налогового кодекса, нельзя работать по упрощенке в следующих отраслях:

- финансовая (например, не удастся зарегистрировать спецрежим банку, МФО, МКК);

- страховая (нельзя работать по УСН страховым компаниям, нотариусам);

- адвокатура;

- изготовление и реализация ювелирной продукции;

- торговля подакцизными товарами;

- азартные игры;

- соглашения о разделе товаров.

Ниже в таблице приведены коды, которые обозначают запрещенные для УСН виды деятельности. В ней есть как идентификаторы, действовавшие ранее, так и новые маркировки для УСН ОКВЭД 2024 года.

Коды для получения льгот

В период пандемии COVID-19 государство предусмотрело ряд льгот для определенных типов хозяйствующих субъектов; впоследствии сниженные тарифы были сохранены. Уменьшенные страховые взносы вправе отчислять предприниматели и компании малого или среднего бизнеса, которые заняты в следующих сферах деятельности (в скобках указан соответствующий код ОКВЭД):

- производство продуктов питания и отдельных пищевых добавок (10.1-10.8);

- производство химической продукции (20);

- работа в сфере образования (85);

- деятельность в отрасли социального обеспечения и здравоохранительной сфере (86-88);

- строительная отрасль (41);

- производство минеральной воды и иных напитков, не содержащих спирта (11.07);

- швейно-текстильная промышленность, производство кожаных изделий (13-15);

- деревообработка, выпуск деревянных товаров (16);

- автомобильное производство, изготовление различного оборудования, электротоваров, оптики и электроники (26-28.23, 32);

- производство игрушек (32.4);

- занятость в сфере услуг транспорта и связи (49-53);

- реализация фармацевтической продукции, медицинских товаров на розничных условиях (47.73, 47.74);

- откачка стоков, вывоз мусора, иных отходов (37);

- изготовление целлюлозы, бумажной продукции, производных товаров (17).

Выводы

- Если предприниматель или юрлицо хочет перейти на упрощенку, ему необходимо удостовериться, что указанные при регистрации коды ОКВЭД не обозначают запрещенную для УСН деятельность.

- В случае, если в перечне есть кодификаторы подобных занятий, следует не только исключить их самих, но и прекратить тот род деятельности, который препятствует оформлению спецрежима. Если она не может быть прервана, перейти на упрощенную систему налогообложения не получится.