Расскажем, как рассчитать минимальный налог при УСН в 2024 году.

Алгоритм расчета и уплаты минимального налога

По завершении каждого отчетного периода, приравненного для упрощенцев к календарному году, налогоплательщикам необходимо произвести окончательный расчет налоговых обязательств с отражением в годовой декларации. Для хозяйствующих субъектов, применяющих в качестве налогооблагаемой базы доходы, уменьшенные на величину сопутствующих расходов, предусмотрена уплата минимума независимо от финансового результата деятельности.

Основанием выступает превышение его суммы в денежном эквиваленте над платежом, исчисленным по стандартной схеме (п. 6 ст. 346.18 НК РФ). Минимальный налог уплачивается при выполнении условий неравенства:

Внимание! При расчете авансовых платежей по промежуточным периодам сравнивать значения не нужно. Оплата производится в том же порядке и в те же сроки, что и единый налог.

При совмещении УСН, например, с ПСН, в расчете фигурируют только доходы, полученные по «упрощенным» видам предпринимательской деятельности (письмо Минфина РФ от 13.02.2013 года № 03-11-09/3758). Для разграничения налогоплательщику необходимо вести раздельный учет в разрезе налоговых режимов.

При прекращении деятельности на упрощенке до завершения календарного года (например, при слете из-за превышения предельно допустимых показателей) рассчитаться с бюджетом нужно в сроки, предусмотренные для подачи деклараций за неполный налоговый период (п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ).

Условный числовой пример расчета минимального платежа

Числовые значения прибыльно работавшей компании в течение девяти месяцев 2023 года и получившей убыток в четвертом квартале представлены в таблице:

При установлении субъектом РФ стандартной ставки 15 % по итогам года у предприятия возникнет следующая ситуация по расчетам с бюджетом:

Переплату субъект хозяйствования вправе зачесть в счет будущих платежей либо вернуть для пополнения высоколиквидных активов. Полученную разницу между минимальным и единым налогом УСН можно включить в расходы будущих периодов для уменьшения базы налогообложения по итогам 2024 года либо увеличить сумму убытков, переносимых на будущие периоды.

К СВЕДЕНИЮ Обязательство считается погашенным после сдачи декларации, если положительное сальдо ЕНС не меньше суммы задолженности к сроку уплаты (п. 7 ст. 45 НК РФ). Налоги на УСН в 2024 году уплачиваются в составе ЕНП на единый КБК.

Отражение начисленного и уплаченного минимального налога в учете

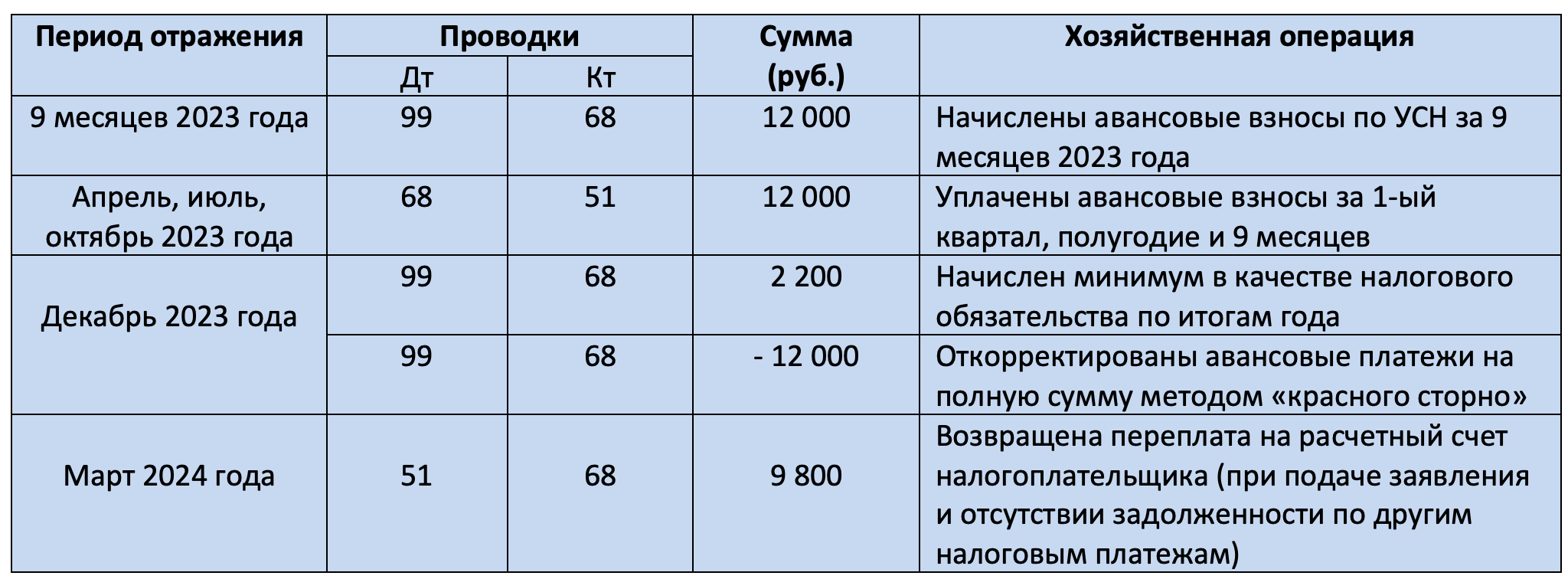

В отличие от предпринимателей-упрощенцев избравшие упрощенный режим налогообложения юридические лица не освобождаются от ведения бухгалтерского учета. Для отражения минимального взноса предусмотрен тот же субсчет синтетического счета 68, на котором отражается стандартный единый налог и внесенные без декларирования авансы. В бухучете начисление и уплата (по числовым показателям, указанным в примере) отражается бухгалтерскими проводками:

СПРАВКА

Для сопоставления предусмотрены специальные строки в разделе 1.2 декларации, заполняемые в случаях, если:

- стр. 100 – авансовые платежи в денежном измерении меньше налога, подлежащего уплате в бюджет, а его значение превышает или равно минимальному;

- стр. 110 – минимальный налог выше рассчитанного по стандартной схеме, но меньше уплаченных авансовых платежей;

- стр. 120 – минимальный налоговый показатель превышает стандартный налог и сумму внесенных авансов.

По строкам декларации налоговики контролируют переплату либо непогашенную задолженность. Поскольку по условиям числового примера начисленный минимальный налог 2200 рублей больше стандартного 1500 рублей, но меньше уплаченных авансов за 9 месяцев в сумме 12 000 рублей, то налогоплательщику необходимо внести сумму переплаты 9800 рублей в стр. 110.

Выбирая упрощенный режим с объектом доходы, уменьшенные на величину расходов, субъекту хозяйствования следует учитывать обязательность внесения в казну законодательно установленного минимума. Платеж взимается от суммы полученных от реализации и внереализационных доходов (п. 1, 2 ст. 248 НК РФ). Освобождаются от уплаты новички-ИП при введении субъектом РФ режима налоговых каникул и лица, не получившие в течение года никакого дохода в денежном либо натуральном эквиваленте.

Внимание!