С 2019 года перед предпринимателями встал выбор – ничего не менять либо зарегистрироваться как самозанятый (если позволяет закон) и платить налог на профессиональный доход. Во втором случае само ИП закрывать не обязательно, но многие коммерсанты всё-таки выбрали заполнение декларации УСН при закрытии ИП. Рассказываем, как это сделать, так как Налоговый кодекс РФ лишь частично регламентирует данный вопрос.

Почему это актуально

Как ни странно, но по данным официальной статистики ЕГРЮЛ и ЕГРИП с апреля 2019 года в России стало больше зарегистрированных ИП, чем юридических лиц.

Однако после того, как с 2019 года стартовал эксперимент ФНС России для самозанятых под названием «Налог на профессиональный доход» (НПД), многие ИП поняли, что этот спецрежим для них более выгоден, чем упрощёнка. А поскольку УСН и НПД совмещать нельзя, автоматически встаёт вопрос о заполнении и сдаче последней декларации по УСН.

ИМЕЙТЕ В ВИДУ

Утрата статуса ИП, применяющего упрощёнку, означает одновременное прекращение действия УСН (т. е. отдельное заявление подавать не нужно).

Также см. «Впервые такое: с апреля ИП в России стало больше, чем компаний».

Какой бланк использовать

Чтобы заполнить декларацию УСН при закрытии ИП, используют бланк, утверждённый приказом ФНС от 26.02.2016 № ММВ-7-3/99 (далее – Приказ ФНС № ММВ-7-3/99, Порядок). То есть, действует тот же бланк, что при сдаче обычной декларации УСН за год при ведении деятельности.

Также см. «Декларация по УСН в 2019 году: форма для ООО и ИП».

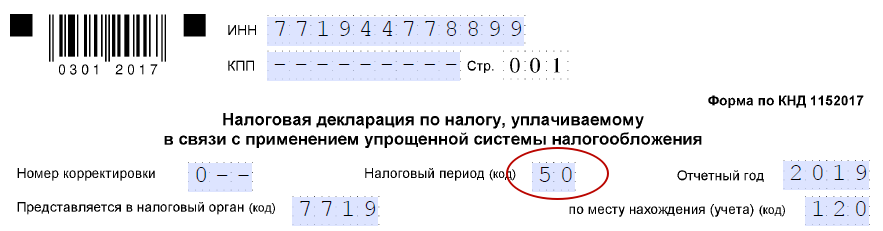

Самый главный реквизит

В подавляющем большинстве случаев заполняют декларацию УСН за неполный год. Поэтому в её шапке в поле с кодом налогового периода нужно проставить «50». Это означает последний налоговый период при прекращении деятельности в качестве индивидуального предпринимателя (Приложение № 1 к приказу ФНС № ММВ-7-3/99).

Как оформить разделы

Разделы 1.1 (объект «Доходы») и 1.2 («Доходы минус расходы») декларации не имеют принципиальных особенностей в заполнении. Здесь как обычно приводят ОКТМО, налог (авансовые платежи) и на какую сумму вы его уменьшаете либо должны доплатить.

При закрытии ИП последний налоговый период – это период времени с 1 января календарного года, в котором утратила силу госрегистрация физлица в качестве ИП до даты утраты силы такой государственной регистрации согласно уведомлению/листу записи ЕГРИП (п. 3 ст. 55 НК РФ).

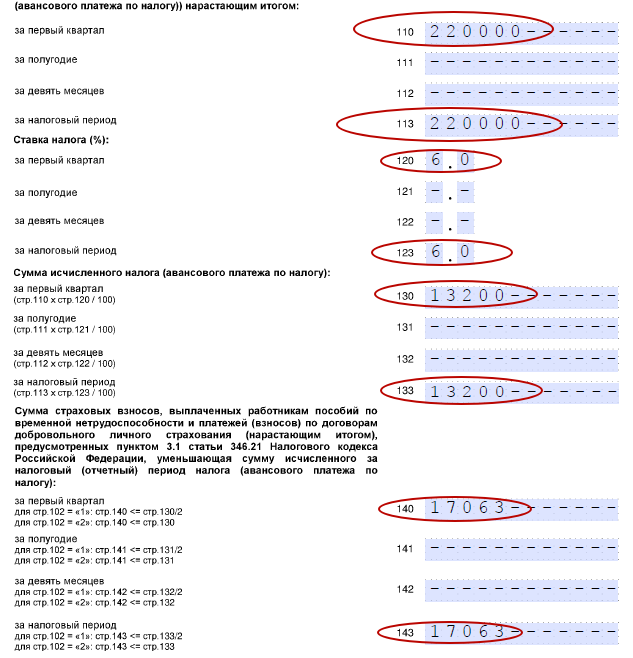

А вот Разделы 2.1.1 (объект «Доходы») и 2.2 («Доходы минус расходы») – где делают расчет налога – имеют общую особенность заполнения.

Так, в Разделе 2.1.1 значения первой строки (первых строк) за отчётный период повторяет показатель последней строки за налоговый период (п. 6.3, 6.4, 6.8, 6.9 Порядка заполнения декларации).

| Значения каких показателей повторяются | В какой строке повторяется |

| Строки 110, 111, 112 | Строка 113 – сумма полученных доходов за налоговый период |

| Строки 120, 121, 122 (ставка налога) | Строка 123 |

| Строки 130, 131, 132 (сумма исчисленного налога) | Строка 133 |

| Строки 140, 141, 142 (суммы страховых взносов, выплаченных работникам пособий) | Строка 143 |

В Разделе 2.2 при заполнении действует тот же принцип (п. 8.1-8.3, 8.8, 8.13, 8.17 Порядка):

| Значения каких показателей повторяются | В какой строке повторяется |

| Строки 210, 211, 212) (сумма полученных доходов нарастающим итогом) | Строка 213 |

| Строки 220, 221, 222 (сумма расходов нарастающим итогом) | Строка 223 |

| Строка 243 (налоговая база) | Равно значению показателя за последний отчетный период (строки 240, 241, 242 уменьш. на убыток в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230) |

| Строки 260, 261, 262 (ставка налога) повторяется по коду | Строка 263 |

| Строки 270, 271, 272 (сумма исчисленного налога) | Строка 273 |

Таким образом, при закрытии ИП значение каждого показателя декларации (доходы, расходы, суммы страховых взносов, торгового сбора, сумма налога) за последний отчетный период повторяется в строке за налоговый период соответствующего показателя.

ИП с объектом «Доходы» могут уменьшить налог на сумму страховых взносов, уплаченных до даты прекращения (!) статуса ИП.

Страховые взносы, уплаченные после даты прекращения предпринимательской деятельности, при уменьшении налога учесть нельзя (письмо Минфина от 27.08.2015 № 03-11-11/49540).