Также см.:

Общие требования

Форма и правила заполнения платежного поручения утверждены положением Банка России еще в середине 2012 года. В этом документе дано подробное описание всех граф, а также формат информации, которую в них необходимо указывать. Правда, для случаев, когда речь идет об уплате налогов или перечислении соответствующих штрафных начислений, есть свои особые правила. Они отражены в приказе № 107н Министерства финансов РФ от 12.11.2013 года.

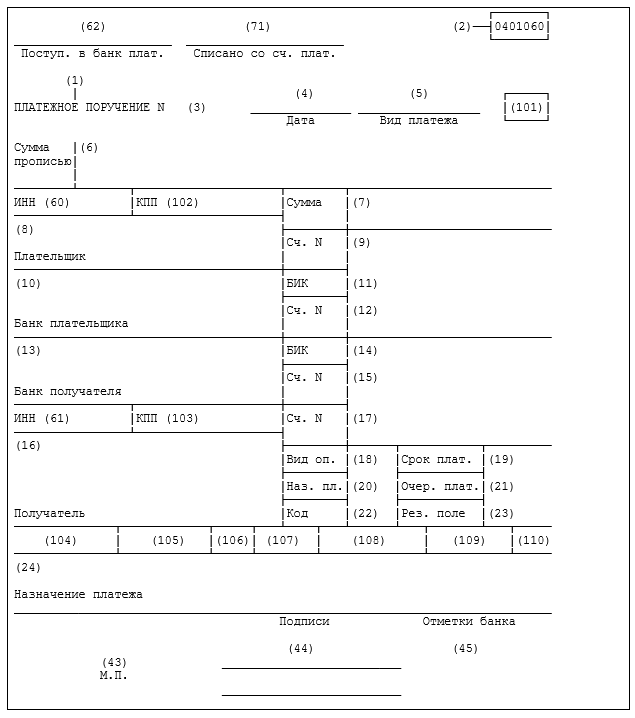

Очевидно, что тем, кому необходимо по каким-то причинам перечислить в казну деньги, тяжеловато читать все эти длинные официальные документы. Тем более, что часто информация в них подана достаточно сухим языком. Потому после прочтения может оставаться масса неясностей. Подробно расскажем, что такое правильное заполнение платежного поручения в 2020 году. Кстати, вот его официальный бланк:

Правила заполнения платежного поручения в 2020 году

Правила заполнения платежного поручения в 2020 году прописаны в Приказе Минфина России от 12.11.2013 N 107н. Мы свели эти основные правила в таблицу:

| Название поля платежки (номер поля) | Уплата налогов | Уплата взносов «на травматизм» в ФСС |

|---|---|---|

| Статус плательщика (101) |

|

«08» |

| ИНН плательщика (60) | ИНН организации/предпринимателя | |

| КПП плательщика (102) | КПП, присвоенный той ИФНС, в которую будет уплачиваться налог | Если взносы уплачивает организация, то указывается ее КПП. Если же плательщиком является обособленное подразделение (ОП), то в поле 102 ставится КПП этого ОП |

| ИП в поле 102 ставят «0» | ||

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя | |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачивается налог | ИНН того регионального отделения ФСС, в который перечисляется взнос |

| КПП получателя (103) | КПП той ИФНС, в которую уплачивается налог | КПП того регионального отделения ФСС, в который перечисляется взнос |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачивается налог), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» | УФК по_____(наименование региона, в котором уплачивается взнос), а в скобках указывается отделение ФСС. Например, «УФК по г. Москве (ГУ — Московское РО ФСС РФ)» |

| Очередность платежа (21) | 5 | |

| КБК (104) | Код бюджетной классификации, соответствующий уплачиваемому налогу/взносу | |

| ОКТМО (105) |

При уплате торгового сбора указывается код ОКТМО по месту нахождения торгового объекта, в отношении которого уплачивается данный сбор |

Код ОКТМО по месту нахождения организации или ОП/по месту жительства ИП |

| Основание платежа (106) | Как правило, в данном поле указывается одно из следующих значений:

|

|

| Период, за который уплачивается налог/взнос (107) | Если в поле 106 стоит «ТП»/«ЗД», то указывается периодичность уплаты налога, установленная законодательно, в одном из нижеприведенных форматов:

|

«0» |

| Номер документа (108) |

|

«0» |

| Дата документа (109) |

|

«0» |

| Тип платежа (110) | «0» или УИН, если он есть | |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ (2 платеж за 3 квартал 2020 г.)».При уплате взносов на «травматизм» в данном поле необходимо также указать ваш регистрационный номер страхователя | |

Обратите внимание, что в таблице не приведена информация, которую нужно указывать в платежных поручениях при перечислении взносов на обязательное пенсионное и медицинское страхование, а также взносов на ВНиМ. Платежным поручениям по этим взносам посвящен отдельный материал.

Платежное поручение-2020:самые важные реквизиты

Определенные реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите в них ошибку, ваш налог/взнос попросту будет считаться неуплаченным. Соответственно, придется заново перечислять сумму налога/взноса в бюджет, а также уплатить пени (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

К таким реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ, пп. 4 п. 7 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки же в других реквизитах некритичны – деньги все равно поступят в бюджет. А исправить ошибку можно уточнением платежа (п. 7 ст. 45 НК РФ).

Платежное поручение в 2020 году: образец

Для вашего удобства мы приведем образец заполнения платежного поручения. Для примера мы выбрали НДС.

[su_photo_panel shadow=”0px 1px 2px #eeeeee” radius=”3″ photo=”https://buhguru.com/wp-content/uploads/2019/12/Snimok-ekrana-2019-12-06-v-21.32.15.png”][/su_photo_panel]