Понятие и роль уведомления

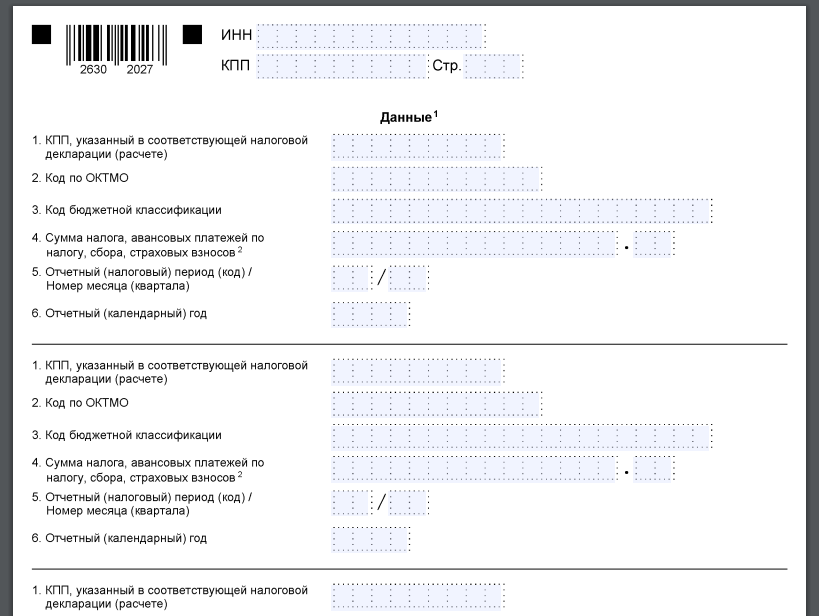

Для распределения единого налогового платежа (ЕНП) по обязательным отчислениям в бюджет с авансовой системой расчетов, по которым декларация приходит в налоговую позже, чем срок уплаты налога, необходимо подавать Уведомление об исчисленных суммах:

Его форма, порядок заполнения и электронный формат закреплены приказом ФНС России от 02.11.2022 № ЕД-7-8/1047.

Подача уведомления необходима для зарезервирования суммы оплаты в счет предстоящих начислений.

В итоге зарезервированная сумма – это сумма денежных средств, зачтенных в предстоящей обязанности по уплате.

Как работает механизм

Чтобы эта «переплата» не была учтена как ЕНП и не использовалась для погашения других налогов в 2026 году, будут сформированы искусственные начисления по каждому авансу из представленного уведомления. Размер начисления равен сумме платежа.

После подачи декларации или расчета эти начисления будут заменены на фактические – из представленной отчетности.

Если декларацию не сдали в срок, такие суммы будут ожидать представления декларации в течение 10 дней. Потом они вернутся в общее сальдо ЕНС.

Особенности

Искусственные начисления не формируют в отношении переплаты:

- регионального налога на прибыль организаций;

- страховых взносов с отсрочкой уплаты – по постановлению Правительства РФ от 29.04.2022 № 776.

Авансы отражают в карточке налога из представленной отчетности. В ЕНС они не переносятся и в сальдо не учитываются. Это и есть зарезервированная сумма.

Как перенести зарезервированную сумму на ЕНС

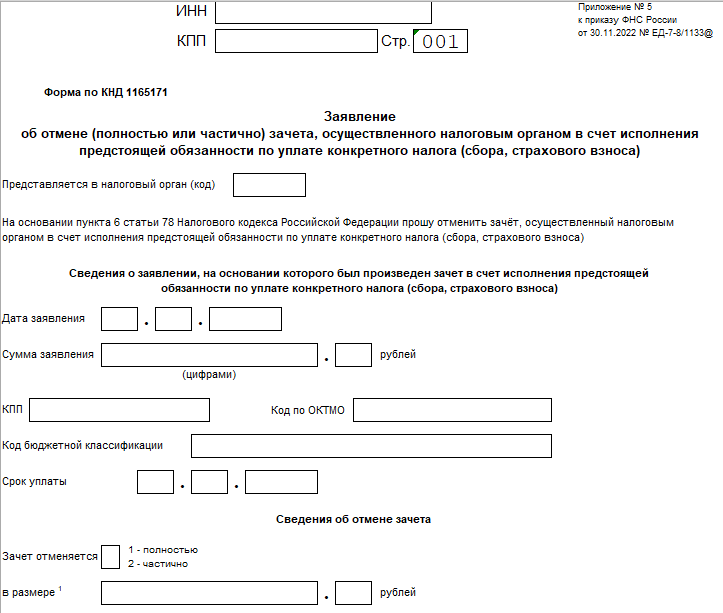

Подайте заявление по форме КНД 1165171 об отмене зачета в счет исполнения предстоящих обязательств (утв. приказом ФНС от 30.11.2022 № ЕД-7-8/1133). Это можно сделать через личный кабинет или по ТКС.

Подробнее см. Как отменить зачет по налогам и взносам: заявление с 2026 года.

Как использовать эти средства для погашения текущих начислений

Подавать дополнительное заявление не нужно. Зарезервированная переплата будет использована автоматически.

Использованы материалы: сайт ФНС.