Какие действуют сроки уплаты авансовых платежей земельного налога в 2017 году? Об этом пойдет речь в нашем обзоре, а также основных нюансах оплаты этих авансов.

До какого числа

По закону земельный налог отнесён к местным обязательным платежам. В связи с этим сроки уплаты авансовых платежей по земельному налогу зависят от решения местных властей на соответствующей территории.

Так, на основании п. 1 ст. 397 Налогового кодекса РФ конкретный срок оплаты авансовых платежей по земельному налогу, а также итоговой суммы самого налога за год, для юридических лиц определяет документ нормативного характера, изданный:

- представительным органом муниципального образования;

- представительным органом власти Москвы, Санкт-Петербурга и Севастополя.

Таким образом, в каждом регионе России свой порядок, до какого числа авансовый платеж земельного налога должен поступить в казну.

Местным законом фирма может быть освобождена от внесения в течение года авансовых платежей по земельному налогу.

Выяснить точные сроки авансового платежа по земельному налогу можно в местной инспекции ФНС России. Либо – не сходя с рабочего места воспользоваться специальным сервисом на официальном сайте Налоговой службы.

Вот точная ссылка на него (с индексом для Москвы):

https://www.nalog.ru/rn77/service/tax/

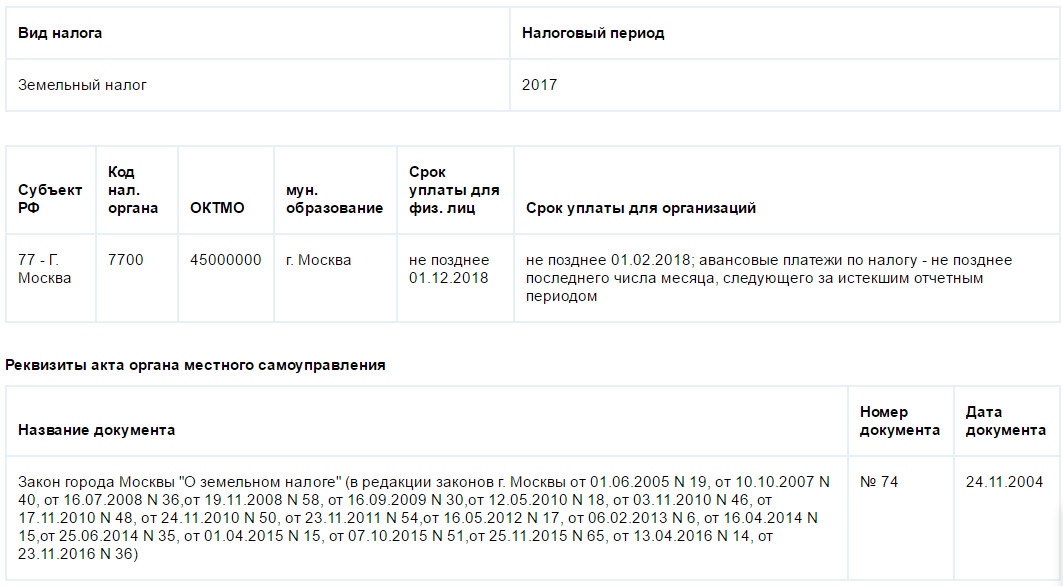

Например, делая запрос по городу Москве о сроке перечисления авансовых платежей по земельному налогу, получаем такую картинку:

Из правого столбца следует, что авансовый платеж земельного налога за 1 квартал 2017 года надо было перечислить не позже 02 мая 2017 года. И далее по аналогии:

- авансовый платеж земельного налога за 2 квартал 2017 года – до 31 июля включительно;

- за третий квартал – не позже 31 октября;

- налог за весь 2017 год в Москве надо успеть оплатить до 01 февраля 2018 года (ст. 3 Закона г. Москвы «О земельном налоге»).

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».

КБК

Правильный КБК авансового платежа по земельному налогу в 2017 году зависит от вида муниципальной территории, где расположен участок земли, принадлежащий организации – плательщику налога. Актуальные значения приведены ниже в таблице.

| Вид территории | Значение КБК |

| Москва, Санкт-Петербург, Севастополь | 182 1 06 06031 03 1000 110 |

| Городской округ без внутреннего деления | 182 1 06 06032 04 1000 110 |

| Городской округ с внутренним делением | 182 1 06 06032 11 1000 110 |

| Район внутри города | 182 1 06 06032 12 1000 110 |

| Межселенная территория | 182 1 06 06033 05 1000 110 |

| Сельское поселение | 182 1 06 06033 10 1000 110 |

| Городское поселение | 182 1 06 06033 13 1000 110 |

Как рассчитать

Правила в отношении авансовых платежей по налогу на землю в 2017 году не поменялись.

Пункт 6 статьи 396 НК РФ регламентирует расчет авансового платежа по земельному налогу за каждых из первых трёх кварталов года. Из этой нормы можно вывести общую формулу для каждого квартала:

Но как рассчитать авансовый платеж по земельному налогу, если предприятие владело участком неполный квартал? В это случае смотрят, когда зарегистрирована собственность на землю:

- до 15-го числа включительно – берут за полный месяц;

- после 15-го числа – месяц в расчёт не берут.

А также когда организация де-юре перестала владеть участком:

- до 15-го числа включительно – месяц в расчёт не берут;

- после 15-го числа – берут за полный месяц.

Чтобы посчитать авансовые платежи по налогу на землю за неполный год, берут ту же формулу и ее результат дополнительно умножают на число полных месяцев владения участком, поделённое на 3.

Если местный закон освободил предприятие от уплаты авансовых платежей по земельному налогу, значит, по итогам года нужно внести в бюджет всю сумму исчисленного налога за землю.