Как организации на УСН “доходы” уменьшить налог на страховые взносы

При объекте УСН «доходы» (ставка – 6%) упрощенец может уменьшить свой налог на ряд платежей. Один из них – страховые взносы.

Исчисленный налог при УСН “доходы” можно уменьшить на перечисленные взносы и пособия по больничным, оплаченные за счет работодателя (п. 3.1 ст. 346.21 НК РФ).

Начисленный налог и авансовые платежи можно уменьшить на страховые взносы, которые уплатили за работников (подп. 1 п. 3.1 ст. 346.21 НК РФ):

- на обязательное пенсионное страхование (ОПС);

- обязательное медицинское страхование (ОМС);

- страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- страхование от несчастных случаев на производстве и профзаболеваний (травматизм в ФСС).

Обратите внимание

Неважно, за какой период взносы начислены. Главное, чтобы они были уплачены в периоде, за который считаете налог.Например, на взносы за март, уплаченные в апреле, уменьшайте авансовый платеж за полугодие, а не за 1 квартал (письмо Минфина от 25.02.2019 № 03-11-11/12121).

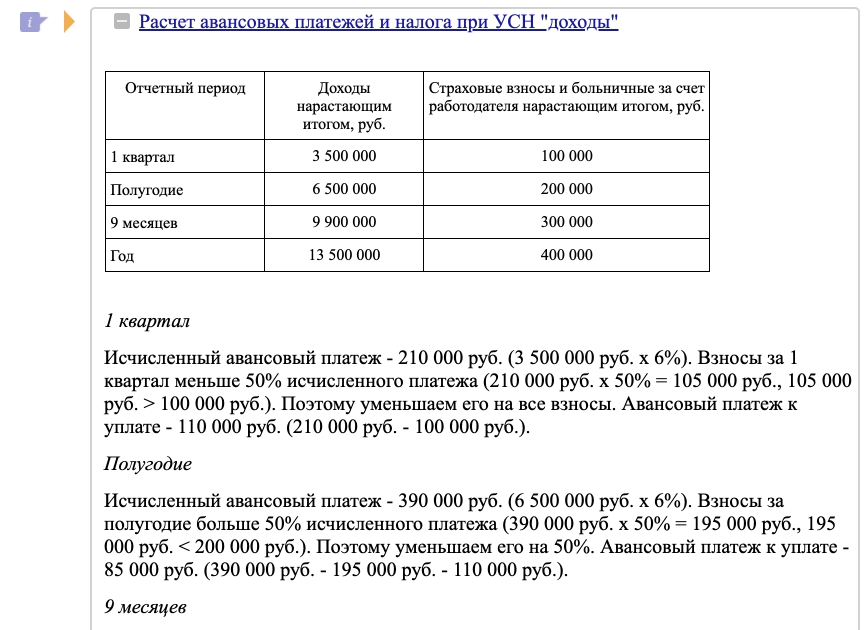

Исчисленный налог можно уменьшить не больше чем на 50%. Так, если взносы – 10 000 руб., а налог при УСН – 12 000 руб., уменьшить его можно только на 6000 руб.

Пример уменьшения налога по УСН на страховые взносы в 2021 году вы можете посмотреть в системе КонсультантПлюс по ссылке (вам предоставят бесплатный доступ на 2 дня):

Как организации на УСН с объектом “доходы минус расходы” учесть страховые взносы

Страховые взносы включайте в расходы того периода, когда перечислили их.

Если за вас взносы уплатил кто-то другой, тогда погасите свой долг перед ним.

В расходы примите фактически уплаченные суммы, но в пределах начисленных (подп. 7 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ).

Как ИП на УСН “доходы” уменьшить налог (авансовые платежи) на взносы

Это зависит от того, есть у ИП наемные работники или нет.

Если работники у ИП есть

Налог (авансовый платеж) уменьшайте на взносы за них так же, как организации (см. выше). Причем, учесть можно взносы, уплаченные и за себя, и за работников (подп. 1 п. 3.1 ст. 346.21 НК РФ, письмо Минфина России от 10.02.2017 № 03-11-11/7567).

Если работников у ИП нет

Уменьшайте налог (авансовые платежи) на взносы, уплаченные за себя (п. 3.1 ст. 346.21 НК РФ).

Тут важно сказать, что налог можно уменьшить на всю сумму взносов, которые вы уплатили в этом году. Если платили взносы в течение года частями, можете уменьшать на них авансовые платежи за тот период, в котором их заплатили.

50%-е ограничение в данном случае не действует. За какой период были начислены взносы, не важно (п. 3.1 ст. 346.21 НК РФ, письмо Минфина России от 09.12.2020 № 03-11-11/107597).

Пример

ИП без наемных работников применяет УСН с объектом “доходы”:

- Доход за 2020 г. составил 1 000 000 руб.

- Начисленный налог равен 60 000 руб. (1 000 000 руб. × 6%).

- Сумма фиксированных страховых взносов, уплаченных ИП за себя в течение 2020 г., – 40 874 руб. (32 448 руб. (по ОПС) + 8426 руб. (по ОМС)).

- Налог к уплате за 2020 г. составит 19 126 руб. (60 000 руб. – 40 874 руб.).

Взносы на ОПС с дохода, который превысил 300 000 руб., составили 7000 руб. ((1 000 000 руб. – 300 000 руб.) × 1%). Эту сумму ИП перечислил в феврале 2021 г. На нее он уменьшит авансовый платеж за 1 квартал 2021 г.

https://www.youtube.com/watch?v=3OtfDMrQLRA