Льготы: 15% только для приоритетных отраслей

Торговля, строительство, добыча полезных ископаемых и многие другие виды деятельности теряют право на льготу. Для них тариф составит 30%.

Кейс

ООО «Альфа» занималось оптовой торговлей и пользовалось 15%. С 2026 года торговля исключена из льготных отраслей → тариф 30% и рост нагрузки почти вдвое.

| Категория МСП | До 2026 | С 2026 |

|---|---|---|

| Все виды деятельности | 15% (свыше 1,5 МРОТ) | — |

| Приоритетные отрасли | 15% (свыше 1,5 МРОТ) | 15% (свыше 1,5 МРОТ) |

| Остальные МСП | 15% (свыше 1,5 МРОТ) | 30% |

МРОТ и база для расчётов

С 1 января 2026 года федеральный МРОТ = 27 093 ₽ (48% медианной зарплаты 2024 года).

Соответственно, порог 1,5 МРОТ = 40 639,5 ₽.

Что это значит:

-

зарплаты < 27 093 ₽ нужно срочно поднять;

-

для применения льготы 15% выплаты должны превышать 40 639,5 ₽;

-

оклады ниже МРОТ приведут к доначислениям.

Даже если директор — единственный сотрудник, его зарплата не может быть ниже МРОТ.

С 2026 года взносы придётся начислять минимум с 27 093 ₽, то есть не меньше 8128 ₽ в месяц (по общему тарифу 30%). Это мера против фиктивных «номиналов».

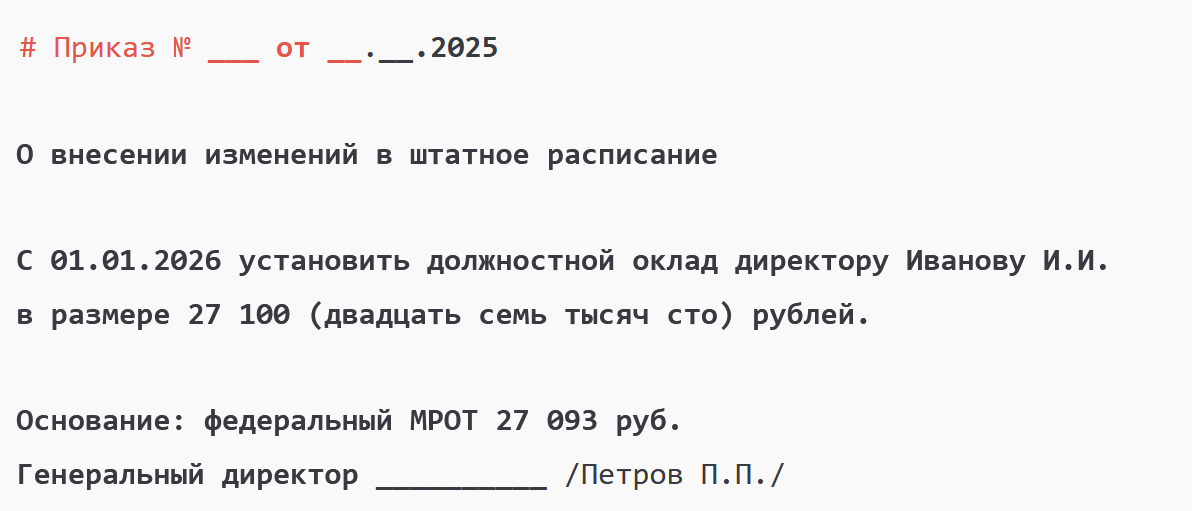

Кейс

В ООО «Бета» директор получает 20 000 ₽. С 2026 года инспекция пересчитает взносы исходя из МРОТ 27 093 ₽ и доначислит разницу. Чтобы избежать штрафов, бухгалтер должен оформить приказ о повышении оклада.

ЕНС и уведомления: досрочные формы и зачёт сальдо

Досрочные уведомления

Как инспекция будет списывать по досрочным уведомлениям

-

НДФЛ — на второй день после окончания месяца или не позднее трёх дней после появления положительного сальдо.

-

Взносы — не позднее 3-го числа месяца уплаты или в течение трёх дней после пополнения счёта.

👉 Пример: взносы за март спишут 3 апреля, НДФЛ за март — 24 марта.

По обычным уведомлениям за текущий месяц ничего не меняется: списание идёт на следующий день после подачи.

Кейс

Компания «Гамма» в январе 2026 подала уведомления на весь год. Взносы за март инспекция списала 3 апреля, НДФЛ — 24 марта. Это избавило бухгалтера от ежемесячной рутины. В июле зарплата выросла → пришлось подать новое уведомление на разницу.

Ограничение зачёта положительного сальдо ЕНС

Сроки уплаты

В 2026 году правила разные:

-

Налоги — если срок выпадает на выходной, уплата переносится на предыдущий рабочий день.

-

Страховые взносы — по-старому: перенос на следующий рабочий день.

Кейс

28 февраля 2026 — суббота.

-

НДС и другие налоги нужно заплатить 27 февраля.

-

Взносы можно перечислить 2 марта.

Чек-лист подготовки

Проверить право на льготу: ваша отрасль в списке приоритетных? Переписать оклады: все ≥ 27 093 ₽. Настроить учётную программу: порог 1,5 МРОТ = 40 639,5 ₽. Подготовить форму досрочного уведомления по ЕНС. Учесть новые правила зачёта сальдо. Обновить платёжный календарь на 2026 год.

Итог

Главные акценты для бухгалтера:

-

Льгота 15% только для приоритетных отраслей — остальным МСП тариф 30%.

-

МРОТ = 27 093 ₽ и минимум 8128 ₽ взносов даже для директора-«номинала».

-

Досрочные уведомления по ЕНС и особый порядок списания.

-

Запрет зачёта положительного сальдо ЕНС на чужие счета.

-

Разные правила переноса сроков по налогам и взносам.