ЕРСВ (он же – расчёт по взносам) за 1 квартал 2018 года составляют по правилам, закрепленным в приказе ФНС России от 10 октября 2016 года № ММВ-7-11/551. Ниже вы найдете подробную инструкцию с образцами заполнения о том, как сформировать своей ЕРСВ, кому придется отчитываться, в какое ведомство и когда этот расчет сдавать. Дополнительные вопросы про заполнение отчетности вы можете задать экспертам в теме “Задаем вопросы про заполнение ЕРСВ“.

Кто сдает

За 1 квартал 2018 года расчет по страхвзносам налоговики ждут:

- от российских и работающих в РФ иностранных фирм (а также их обособок);

- ИП (если он работодатель);

- не имеющих статуса ИП физлиц (по взносам на доходы, выплаченные нанятым работникам);

- глав КФХ – работодателей (если в КФХ нет работников, его главе ежеквартально отчитываться не нужно, а только по завершению года – п. 3 ст. 432 НК РФ).

Какие разделы включает

Рассматриваемый расчет состоит:

- из титульника;

- листа со сведениями о физлице, не являющемся ИП;

- Раздела 1 (сводные данные об обязательствах плательщиков взносов) + 10 приложений к нему;

- Раздела 2 (сводные данные об обязательствах по страхвзносам глав КФХ) + 1 приложение;

- Раздела 3 (сведения о застрахованных лицах).

Абсолютно все листы и приложения включать в расчет нет надобности. Так, для работодателей, выплативших доходы физлицам, обязательно оформление:

- титульного листа;

- Раздела 1 (подразделов 1.1 и 1.2) и Приложений 1 и 2 к нему;

- Раздела 3.

Все другие приложения к Разделу 1 заполняйте в том случае, если вы:

- выплатили сотрудникам больничные, детские госпособия и иные суммы страхового обеспечения по обязательному соцстрахованию (Приложения № 3 – 4);

- используете пониженные тарифы (Приложения № 5 – 8);

- выплачиваете доходы сотрудникам-иностранцам или сотрудникам без гражданства, временно пребывающим в РФ (Приложение № 9);

- выплатили доходы студентам, работающим в студотрядах (Приложение № 10).

Разобраться с нюансами оформления расчета за 1 квартал 2018 года поможет пример.

Также см. «Форма расчёта по страховым взносам с 2017 года».

Заполнение ЕРСВ на примере

ООО «Сатурн» занимается производством мебели (код ОКВЭД 31.02). В штате компании в 1 квартале 2018 года три человека. За первые 3 месяца года никто из сотрудников не болел (отсутствуют выплаты по листкам нетрудоспособности) и никто не получал иные суммы страхового обеспечения. У ООО «Сатурн» нет пониженных тарифов. Всем сотрудникам начислялась зарплата, на суммы которой исчисляют страхвзносы по ставкам:

- 22% — на обязательное пенсионное страхование (ОПС) и в размере 10% сверх установленной предельной величины базы для начисления взносов (условимся, что для нашего примера такое превышение отсутствует);

- 5,1% — на обязательное медстрахование (ОМС);

- 2,9% — на обязательное соцстрахование (ОСС).

Также см. «Превышение базы для начисления страховых взносов в 2018 году».

Оформление расчета по взносам на примере ООО «Сатурн» начнём с титульного листа. Затем разберемся с персонифицированными сведениями из Раздела 3. После этого, сформируем Раздел 1 со сводными данными об обязательствах компании по страхвзносам.

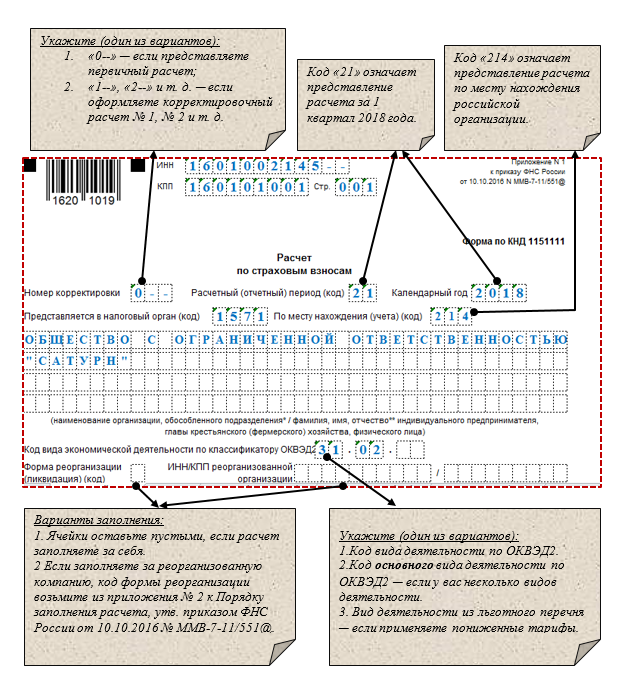

Титульный лист

Чтобы не допустить ошибок в его оформлении, будем придерживаться правил, описанных в Разделе III Приложения № 2 к приказу ФНС от 10.10.2016 № ММВ-7-11/551.

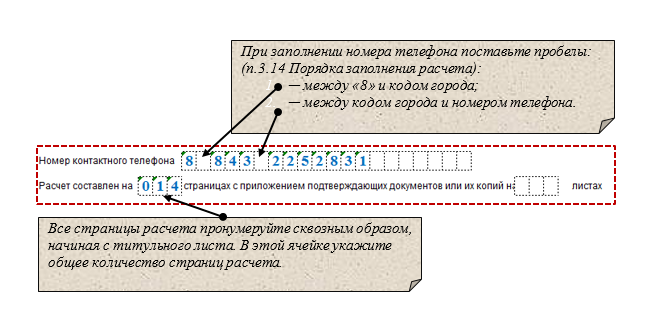

Ниже на рисунке представлен фрагмент титульника по данным нашего примера (специалисты ООО «Сатурн» заполнили расчет на компьютере, потому свободные ячейки не прочеркнуты):

Свободные ячейки прочеркните, если оформляете расчет в бумажном варианте.

ВНИМАНИЕ

Если расчет оформляет не российская организация, а физлицо или иной страхователь, код места представления в налоговый орган возьмите из Приложения № 4 к Порядку заполнения расчета (утв. приказом ФНС РФ № ММВ-7-11/551). К примеру, в этом поле:

- ИП – укажет «120»;

- частнопрактикующий нотариус – «122»;

- правопреемник российской компании – «217».

Также см. «По месту нахождения (учета): коды в расчете по страховым взносам с 2017 года».

В следующем информационном блоке титульной страницы не нужно отражать специализированные коды. При этом обратите внимание на особый порядок оформления ячеек и отражения информации:

Перед заполнением завершающего блока титульника выясните, кто из ответственных лиц компании (или иных уполномоченных лиц) будет подтверждать полноту и достоверность показанных в расчете сведений.

Проставьте код:

- «1» – если подпись под расчетом поставит директор (он вправе действовать от лица фирмы без доверенности);

- «2» – если его будет подписывать представитель компании.

Проставление кода «1» потребует вписать фамилию ответственного лица организации, уполномоченного подписывать отчетность в налоговые органы (по условиям нашего примера в компании ООО «Сатурн» полноту и достоверность отраженных в расчете сведений подтверждает генеральный директор Гарифов Рифат Гильмутдинович, который и подпишет его после заполнения).

Если подписывать расчет будет представитель плательщика страхвзносов, на титульном листе (помимо кода «2») нужно отразить название и реквизиты документа, подтверждающего его полномочия (например, доверенность) и приложить его копию к расчету (в нашем примере эти ячейки не заполняют).

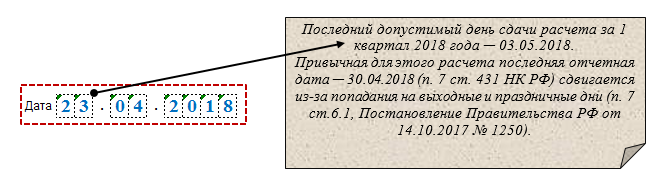

Отдельно отметим еще одно важное поле титульной страницы – дата подписания расчета. В нашем примере она выглядит так:

Лучше не дотягивать до последней отчетной даты и сдать расчет заранее (как это сделало ООО «Сатурн», подписав и отправив этот документ 23.04.2018).

ПРЕДУПРЕЖДЕНИЕГотовьтесь к штрафу по п. 1 ст. 119 НК РФ, если вы по каким-то причинам вовремя расчет в ИФНС не представили. Сумма его зависит от указанных в расчете начисленных взносов и числа месяцев опоздания (5% от суммы взносов за каждый месяц просрочки). При этом законодательно определены верхняя и нижняя границы штрафа:

- не менее 1000 руб.;

- не более 30% от указанной в расчете суммы взносов.

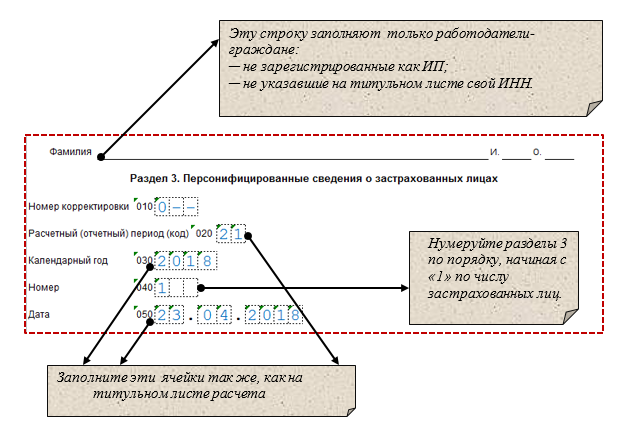

Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Вам понадобится заполнить столько разделов 3, скольким физлицам в 1 квартале 2018 года вы производили выплаты и иные вознаграждения:

- в рамках трудовых договоров;

- по договорам ГПХ (на выполнение работ, оказание услуг);

- по договорам авторского заказа;

- в иных случаях, указанных в п. 22.1 раздела XXII Порядка заполнения расчета (утв. приказом ФНС РФ № ММВ-7-11/551).

В нашем примере в ООО «Сатурн» в 1 квартале таких физлиц – 3 человека. Это означает, что специалистам общества необходимо оформить три Раздела 3 – отдельно на каждого сотрудника.

В каждом разделе одна часть (заглавная) содержит общие данные и заполняется во всех разделах 3 одинаково (кроме стр. 040 – порядкового номера сведений):

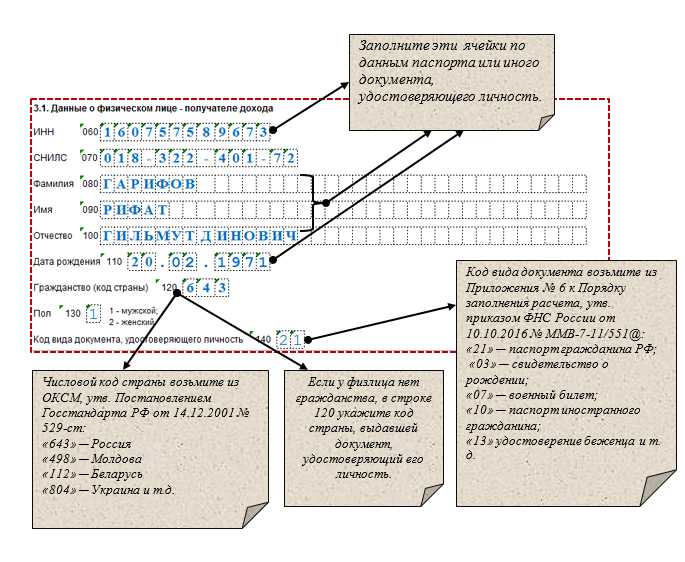

Подраздел 3.1 «Данные о физическом лице ─ получателе дохода»

В Подразделе 3.1 покажите персональные данные лица, получившего доход или иное вознаграждение в 1-м квартале 2018 года:

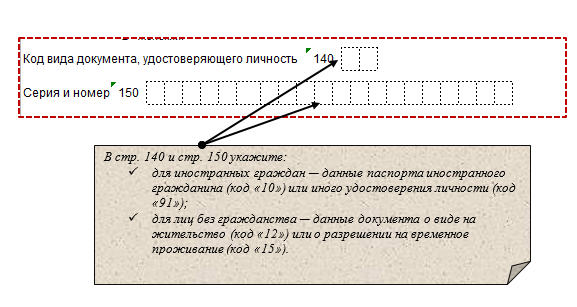

Если вы отражаете в расчете сведения об иностранцах, обратите внимание на разъяснения налоговиков по заполнению строк 140 и 150 (письмо ФНС от 29.01.2018 № ГД-4-11/1550):

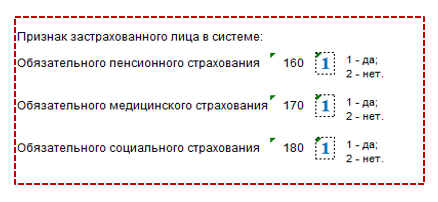

В строках 160 – 180 Подраздела 3.1 проставьте код по видам обязательного страхования:

- «1» – если физлицо, по которому заполняют Раздел 3, является застрахованным лицом;

- «2» – физлицо не застраховано.

В нашем примере сотрудники ООО «Сатурн» застрахованы по всем трём видам обязательного страхования, поэтому во всех Разделах 3 расчета специалисты ООО «Сатурн» проставили код «1»:

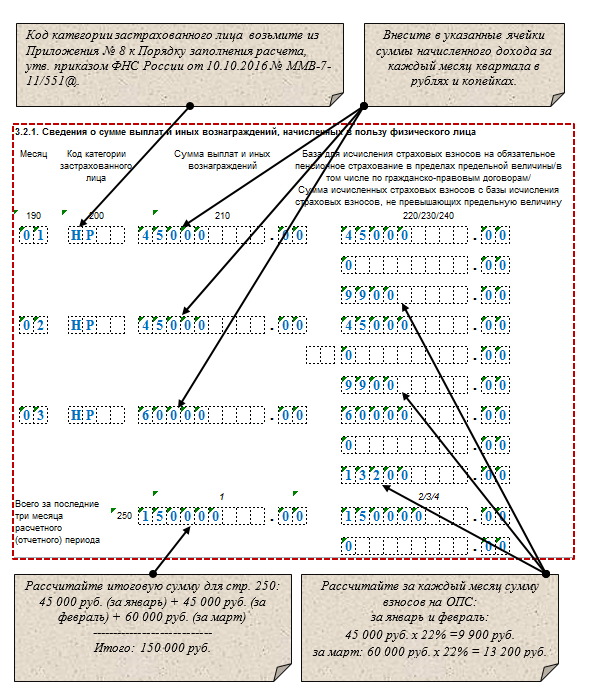

Подраздел 3.2 «Сведения о сумме выплат и иных вознаграждений, исчисленных в пользу физического лица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование»

Второй подраздел Раздела 3 предназначен для информации о суммах:

- выплат физлицам;

- страхвзносов на ОПС, начисленных на выплаченные суммы.

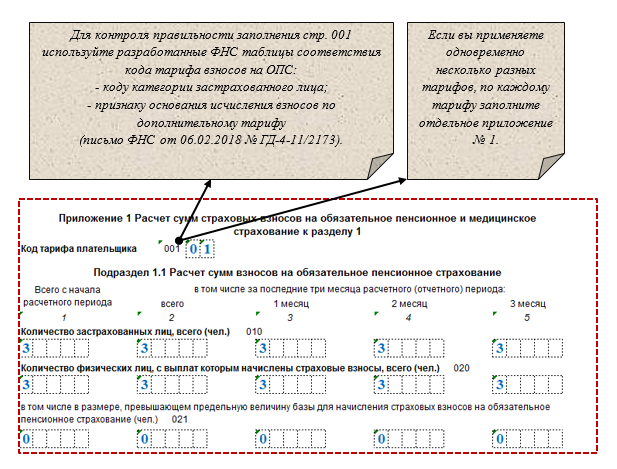

Подраздел 3.2 в свою очередь состоит из двух подразделов, в которых отдельно отражают взносы на ОПС, рассчитанные:

- по основному тарифу (3.2.1);

- по дополнительному тарифу (3.2.2).

Также см. «Дополнительные тарифы страховых взносов в 2018 году: таблицы со ставками».

В рассматриваемом примере у ООО «Сатурн» отсутствуют основания для оплаты страхвзносов по дополнительному тарифу, поэтому в ячейках этого раздела проставляют «0». А для заполнения Подраздела 3.2.1 (а также остальных подразделов Раздела 3) специалисты ООО «Сатурн» использовали сведения из таблицы:

| Ф.И.О. | Сумма дохода, руб. | |||

| I | II | III | За 1 кв. | |

| Гарифов Р.Г. | 45 000 | 45 000 | 60 000 | 150 000 |

| Степанова Н.Н. | 23 000 | 23 000 | 23 000 | 69 000 |

| Гареев С.Л. | 32 000 | 32 000 | 32 000 | 96 000 |

| Итого | 100 000 | 100 000 | 115 000 | 315 000 |

| Сумма страховых взносов | |||||||||||

| На ОПС | На ОМС | На ОСС | |||||||||

| I | II | III | За 1 кв. | I | II | III | За 1 кв. | I | II | III | За 1 кв. |

| 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 9 900 | 9 900 | 13 200 | 33 000 | 2 295 | 2 295 | 3 060 | 7 650 | 1 305 | 1 305 | 1 740 | 4 350 |

| 5 060 | 5 060 | 5 060 | 15 180 | 1 173 | 1 173 | 1 173 | 3 519 | 667 | 667 | 667 | 2 001 |

| 7 040 | 7 040 | 7 040 | 21 120 | 1 632 | 1 632 | 1 632 | 4 896 | 928 | 928 | 928 | 2 784 |

| 22 000 | 22 000 | 25 300 | 69 300 | 5 100 | 5 100 | 5 865 | 16 065 | 2 900 | 2 900 | 3 335 | 9 135 |

По стр. 190 укажите номер отчетного месяца (январь – «01», февраль – «02», март – «03»). Остальные пояснения к этому подразделу смотрите на рисунке:

При заполнении стр. 220 расчета, отражающей базу для начисления страхвзносов, важно правильно классифицировать выплаченный доход на облагаемый взносами и необлагаемый (ст. 420 и 422 НК РФ). Важно также принимать во внимание разъяснения по этому вопросу чиновников Минфина и ФНС.

Далее предлагаем вашему вниманию отдельные разъяснения со ссылками на свежие письма чиновников и решения судов. Так, не нужно уплачивать страхвзносы:

- с пособий по временной нетрудоспособности – это освобожденные от взносов госпособия (подп. 1 п. 1 ст. 422 НК РФ, письмо Минфина от 12.02.2018 № 03-15-06/8205);

- предусмотренных внутренними актами компании надбавок за вахтовый метод работы – это компенсация, не облагаемая страхвзносами (подп. 2 п. 1 ст. 422 НК РФ, письмо Минфина от 09.02.2018 № 03-04-05/7999);

- оплаты обязательных медосмотров – это расходы компании, а не сотрудников (письмо Минфина от 08.02.2018 № 03-15-06/7527);

- платы сотруднику за аренду без экипажа его автомобиля (п. 4 ст. 420 НК РФ);

- компенсации сотрудникам стоимости проезда на такси в командировках, если таковая предусмотрена коллективным договором (постановление АС Поволжского округа от 24.01.2018 № Ф06-28471/2017);

- предусмотренных колл. договором дополнительных отпускных – к свадьбе, рождению ребенка (определение ВС РФ от 26.01.2018 № 307-КГ17-21301).

В то же время уплате подлежат страхвзносы:

- с оплаты питания сотрудникам, предусмотренной колл. договором – это их «натуральный» доход (письмо Минфина от 05.02.2018 № 03-15-06/6579);

- сверхнормативных суточных (п. 2 ст. 422 НК РФ);

- оплаты жилья переехавшим в другую местность работникам — это выплата не относится к установленным законом компенсациям (письма Минфина от 13.02.2018 № 03-04-06/8731, ФНС от 28.02.2018 № ГД-4-11/3931);

- с невозвращенных подотчетных сумм (письмо Минфина от 01.02.2018 № 03-04-06/5808).

Сформировав разделы 3 по всем получившим доход лицам, можно переходить к Разделу 1 и приложениям к нему.

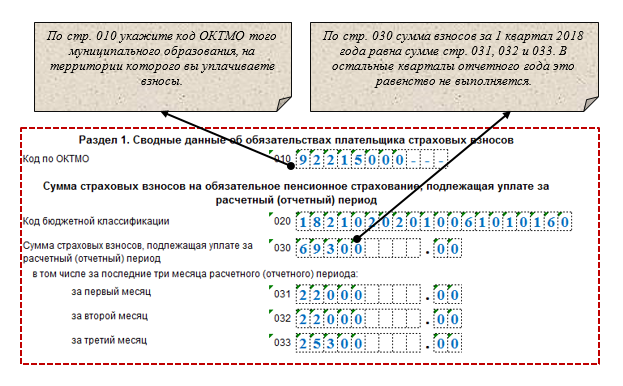

Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»

Здесь обобщают результаты всех предварительных исчислений по страхвзносам:

Заполните 3 блока с данными о суммах взносов по их видам – ОПС, ОМС и ОСС. Данные возьмите из приложений к Разделу 1. Обратите внимание на особенности оформления отдельных полей приложений:

Также см. «Взносы на ОПС: соответствие кода тарифа коду застрахованного – таблица ФНС», а также «Как правильно указывать в расчёте коды дополнительных тарифов страховых взносов».

Выплаты, которые не считаются объектом обложения страхвзносами (п. 4 – 7 ст. 420 НК РФ) в строке 030 показывать нет необходимости. К примеру, такие выплаты физлицам, как дивиденды и арендная плата (письмо ФНС от 08.08.2017 № ГД-4-11/15569).

Полный образец заполненного расчета вы сможете скачать здесь.

Скачать (raschet-po-strahovym-vznosam-1-kv-2018-obrazec.xls)

Проверка ЕРСВ

Перед отправкой расчета в ИФНС проверьте его на ошибки. У вас для этого есть несколько способов:

- с помощью контрольных соотношений (письмо ФНС от 29.12.2017 № ГД-4-11/27043);

- в бесплатной программе Tester (информация ФНС от 26.12.2017).

Также см. «Новые контрольные соотношения для расчета по страховым взносам с 2018 года».

В налоговой инспекции при приемке расчета производят входной контроль на выявление расхождений и ошибок и одновременно проверяют:

- соответствие цифр, попавших в Разделы 1 и 3;

- наличие ошибок в рассчитанных по каждому работнику суммах страхвзносов;

- корректность показанных в расчете персонифицированных сведений о физлицах.

Отметим, что в последнее время контролеры несколько смягчили требования к ошибкам в персональных данных. Так, уточнять их не придется, если ставшие неактуальными сведения – например, Ф.И.О. и реквизиты паспорта – не мешают идентифицировать застрахованное лицо (письмо ФНС от 16.01.2018 № ГД-4-11/574).

Также см. «Расчёт по страховым взносам с устаревшими персональными данными должны принять».