Для НК страховые взносы стали своего рода долгожданным подарком. Расскажем, как Налоговый кодекс РФ повлиял на правовое регулирование обязательных страховых взносов.

Предыстория новой главы НК о страховых взносах

С 2010 года был отменен единый социальный налог (ЕСН). Это был обычный обязательный налоговый платеж, который курировали налоговики. В это же время ему на смену пришли разделенные по отдельным государственным социальным фондам страховые взносы. Специально под них был сделан отдельный Закон о страховых взносах № 212-ФЗ.

Однако эффективность собираемости взносов сотрудниками фондов оказалась не столь большой, как ожидали инициаторы перемен. Вдобавок, налоговики никогда не теряли надежды вернуть себе прежние полномочия, чтобы в итоге увидеть страховые взносы в статьях НК РФ.

Суть изменений

С 1 января 2017 года Закон о страховых взносах № 212-ФЗ перестает существовать. Это связано с тем, что с указанной даты Налоговый кодекс РФ будет регламентировать страховые взносы:

- на обязательное пенсионное страхование;

- на ОМС;

- на случай временных болезней и материнства.

Соответствующие дополнения про страховые взносы в НК РФ в 2016 году уже присутствуют. Как в первой, так и во второй части. Причем бухгалтерам и другим специалистам не придется долго разбираться, какая статья НК РФ о страховых взносах посвящена тому или иному вопросу.

Дело в том, что подавляющее большинство положений о страховых взносах перешли в Налоговых кодекс практически в неизменном виде. Пожалуй, исключение коснулось только взносов по травмам, которые продолжит администрировать Фонд соцстраха.

Новые положения НК РФ о страховых взносах не будут регулировать:

- страховые взносы от несчастий на работе и профессиональных недугов;

- взносы на ОМС не работающих лиц.

Более того, все основные принципы, действующие сейчас в отношении налоговых платежей, с 2017 года действуют и на страховые взносы. Поясним это на примере, который привел Минфин России в своем разъяснении от 21 октября 2016 года № 03-02-08/61943.

ПРИМЕР

На плательщиков страховых взносов в полной мере распространяются положения НК РФ о:

- направлении ИФНС требований об уплате налогов, сборов, пеней и штрафов;

- взыскании таких платежей.

Требование об уплате налога инспекция направляет плательщику при наличии у него недоимки (п. 2 ст. 69 НК РФ). Требование с налогом должно быть отправлено в течение трех месяцев со дня выявления недоимки (п. 1 ст. 70).

В отношении несущественных для бюджета недоимок (до 500 руб. вместе с пенями и штрафами) действует иной срок на отправку требования: год после того, как найдена недоимка.

Как известно, в НК РФ уже не один год установлен обязательный досудебный порядок разрешения налоговых споров. Положения НК РФ о страховых взносах подразумевают, что этот порядок действует и на них.

Cтраховые взносы в НК РФ

Новая глава 34 «Страховые взносы» НК РФ с 2017 года регулирует вопросы расчета и отчисления взносов, которые администрирует налоговая служба России.

Примечательно, что страховые взносы не отнесены к налоговым платежам общегосударственного, регионального или местного уровня. Для них создан специальный 11-й раздел. При этом в ст. 18.1 НК РФ они названы федеральными взносами.

Понятие «страховые взносы» НК РФ дает в восьмой статье наряду с налогом, взносом (см. изображение ниже).

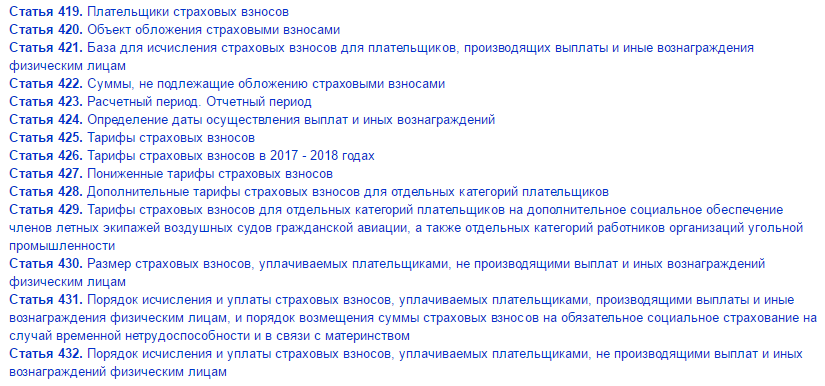

Структура главы НК РФ «Страховые взносы» показана ниже на рисунке:

Также см. «Страховые взносы с 2017 года: обзор изменений».