Расскажем, как в 2024 году сделать корректировку РСВ и подать уточненный расчет.

Корректировку нужно подать сразу: почему?

В числе ошибок в расчете могут присутствовать опечатки, арифметические неточности, неправильные цифры, которые не позволяют корректно определить сумму налоговых обязательств. После того, как администрирование страховых взносов поручено налоговым органам, к расчету РСВ применяются требования статьи 81 Налогового Кодекса РФ. Здесь поименованы ошибки, которые требуют корректировок в обязательном порядке и те, которые плательщик взносов вправе исправить добровольно.

В дополнение к этому нужно руководствоваться пунктом 7 статьи 431 НК РФ. Здесь приведены ситуации, когда налогоплательщик вправе исправить ошибки в виде сдачи уточненной декларации, избежав штрафных санкций. Но для этого следует не превышать период времени, отведенный для исправления ошибок.

Какие сроки установлены для налоговиков и страхователей

При получении отчетности форма подвергается входному контролю, где выявляются ошибки на этапе принятия отчета. Если отчет не принят, налоговики обязаны не позже следующего дня отправить уведомление страхователю с указанием обнаруженных ошибок. Такое правило установлено при сдаче отчетности в электронном виде. Если РСВ сдается на бумаге, то на первоначальную проверку отведено 10 рабочих дней.

При получении извещения от налогового органа нужно начинать исправлять сведения сразу, так как на корректировку дается ограниченное количество времени:

- Пять дней, если первичный отчет сдавался в электронном виде

- Десять дней, если предоставлялся бумажный вариант.

Отсчет ведется со следующего дня после получения извещения.

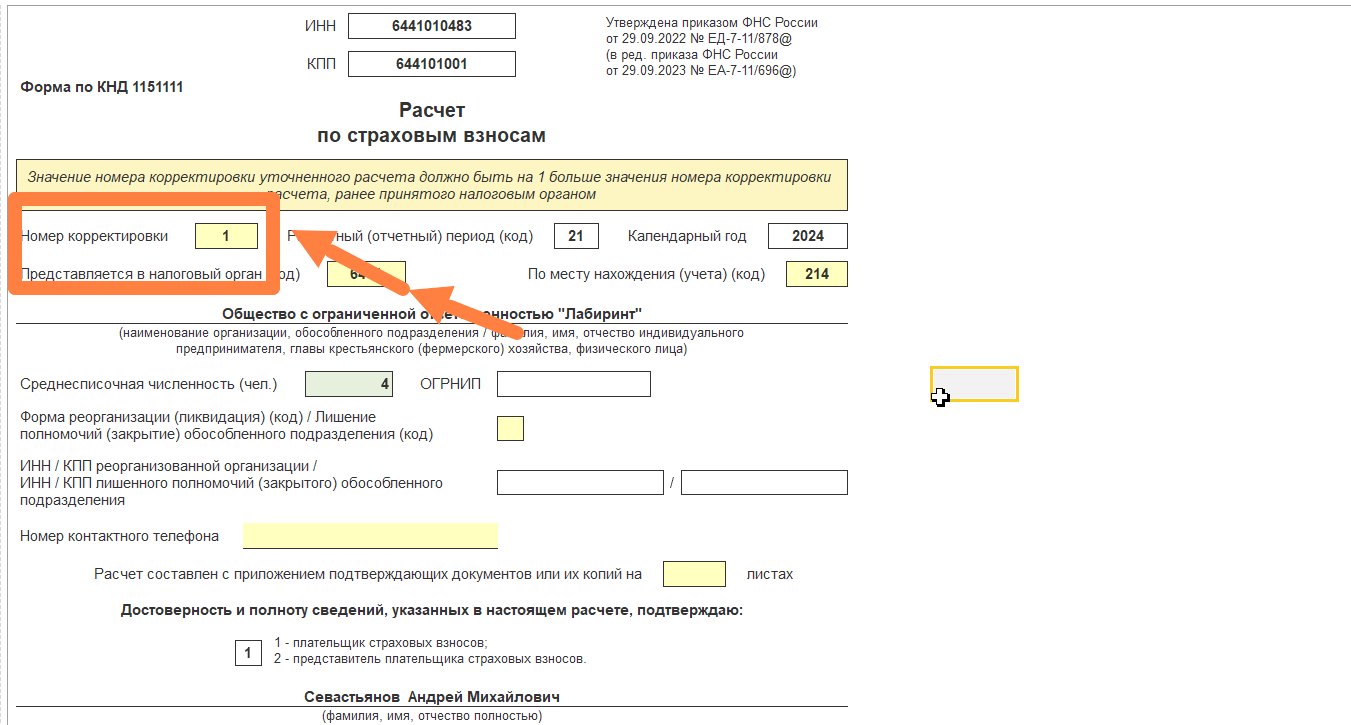

Что исправить в титульном листе

Корректировочный расчет не предусматривает особых правил для заполнения титульного листа. В нем, как и в первоначальном, нужно заполнить: Особенностью корректировочного расчета является указание номера корректировки.

Исправление ошибок в РСВ за 1 квартал 2024 года

Основные правила подачи корректировочного расчета по РСВ применяются вне зависимости от вида ошибки: Часто встречающиеся ошибки, которые необходимо скорректировать:

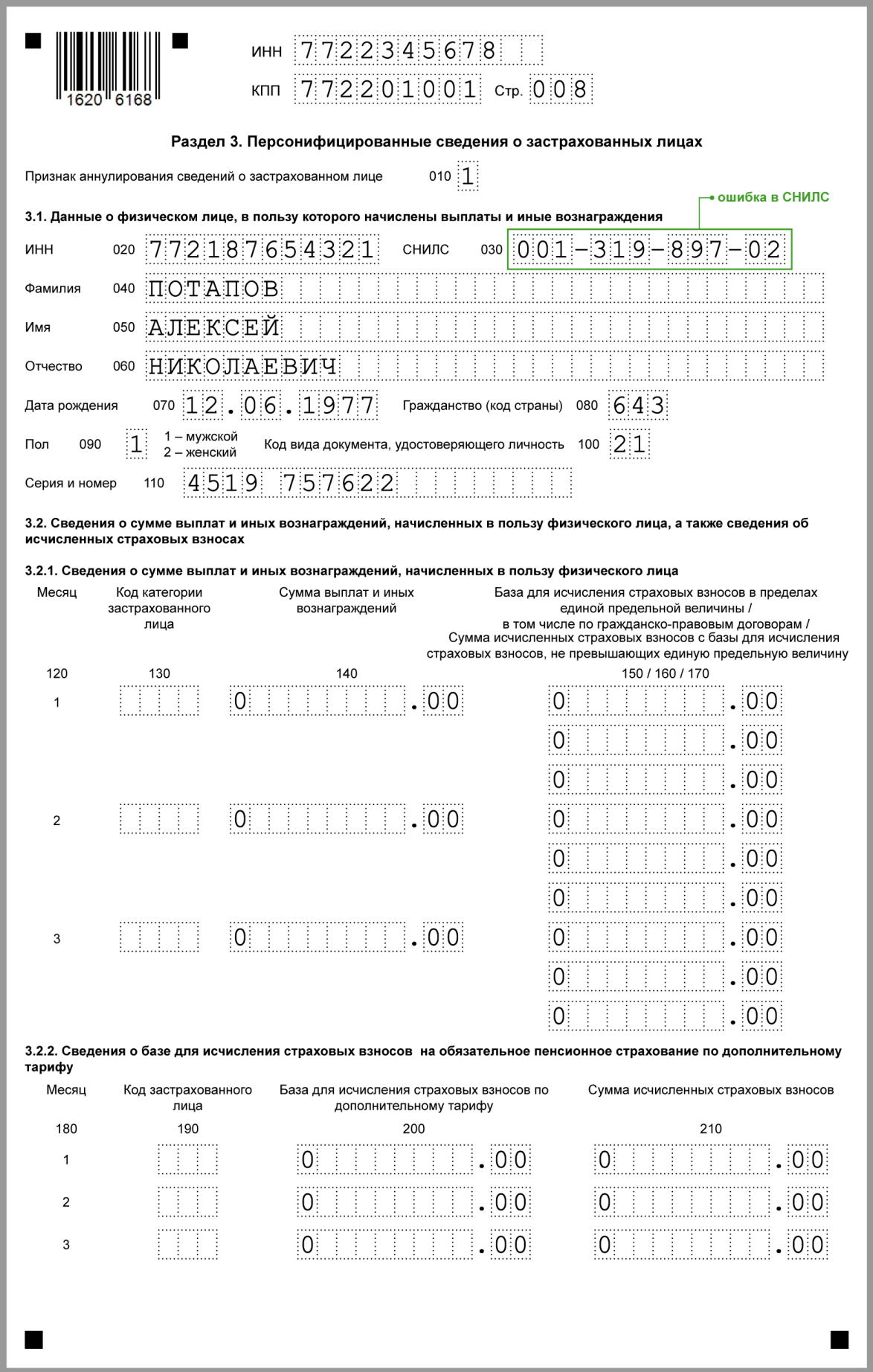

Бывают ошибки, не связанные с суммой взносов. Например, по сотруднику указан неверный СНИЛС или обнаружена ошибка в ФИО. Это – серьезная погрешность, которая ущемляет права застрахованного лица.

Как исправить неверный СНИЛС

| Пример: по сотруднику Иванова Ирина Васильевна было выявлено, что в расчете РСВ неверно указан СНИЛС сотрудника. Ошибка кроется в одной цифре. В первоначальном расчете было указано 023 – 211 – 202 22, а правильно следует указать 023 – 222 – 202 22 |

В этом случае следует сделать корректировку в разделе 3, так как сумма взносов в связи с вносимыми исправлениями не изменится. Доплату также делать не придется. В корректировочном расчете нужно аннулировать лист с неверными сведениями и создать новый.

Подраздел 3.2 в случае аннулирования сотрудника заполнять не нужно. Подразделы 3.2.1, 3.2.2 заполняются правильными данными.

Такое же правило существует, если обнаружена ошибка в фамилии, имени, отчестве застрахованного лица.

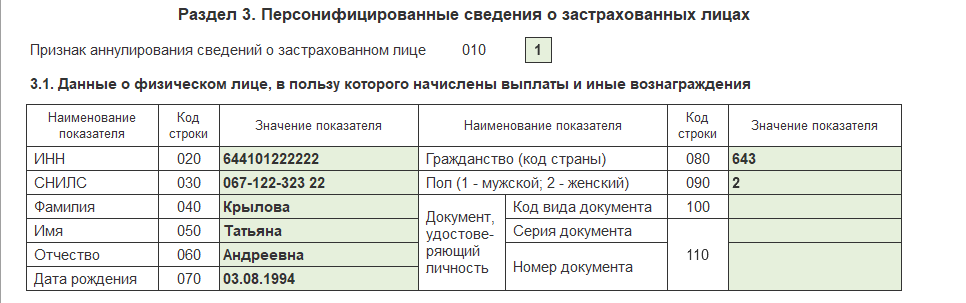

Как исправить ошибку, если в расчет включено незастрахованное лицо

Такая ситуация может возникнуть, если был заключен договор гражданско-правового характера с самозанятым лицом. На его доход не начисляются страховые взносы. В этом случае получается, что корректировать нужно не только раздел 3, но и раздел 1, где завышена база для исчисления взносов, и сумма взносов.

| Пример: В ООО «Лабиринт» в феврале 2024 года работало 3 сотрудника. Фонд оплаты труда по ним равен 65 000 рублей. Кроме того, в этот же период компания заключила договор с самозанятой Крыловой Т.А. на ремонт офиса. Бухгалтер ошибочно причислил ее к категории наемных сотрудников и начислил на ее доход страховые взносы. Размер ее вознаграждения составил 20 тыс. рублей. На него были начислены взносы (30%) в сумме 6 тыс. рублей. |

Как скорректировать РСВ за 1 квартал?

Аннулировать лист в данными на Крылову Т.А. В подразделах раздела 3, касающихся выплат, следует проставить прочерки.

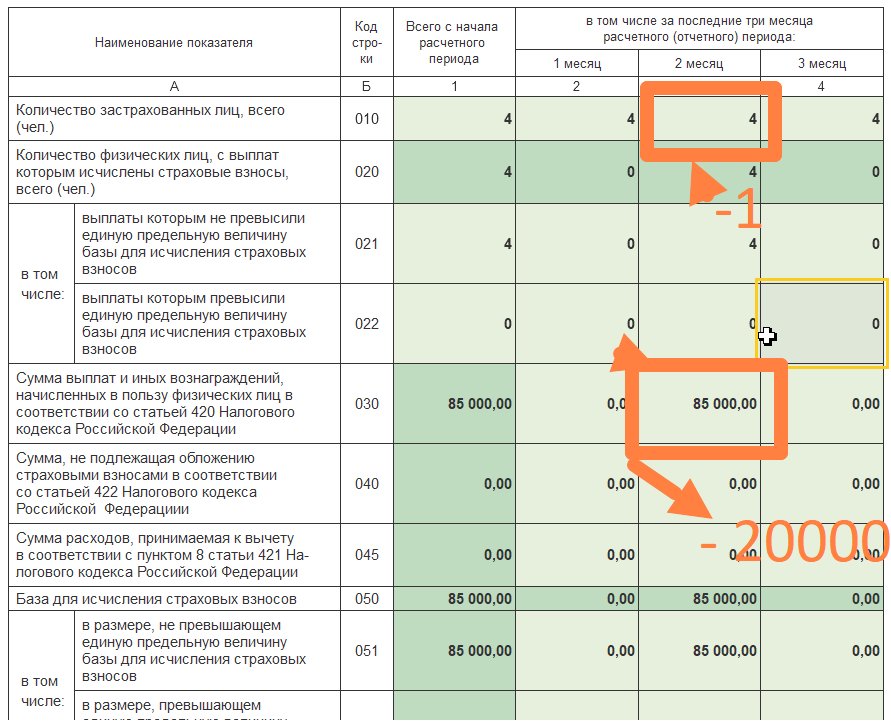

Внести исправления в раздел 1. Здесь нужно исправить не только базу по взносам, но и пересчитать сумму. Также следует изменить показатель численности застрахованных лиц.

В корректировочном расчете за февраль (исходя из нашего примера), уменьшится число застрахованных лиц, сумма выплат и база для исчисления взносов. Соответственно, уменьшиться размер страховых взносов, подлежащих перечислению в бюджет.

Как исправить ошибку, если застрахованное лицо не включено в расчет

Представим ситуацию: в последнем месяце квартала на работу устроился сотрудник и проработал 10 дней. Бухгалтер не учел его при составлении РСВ. Этим самым была занижена база для исчисления страховых взносов и их размер, а также нарушены права застрахованного лица.

Предположим, что ошибку обнаружил бухгалтер компании. Он должен рассчитать, сколько взносов нужно уплатить за не включенное в отчет застрахованное лицо.

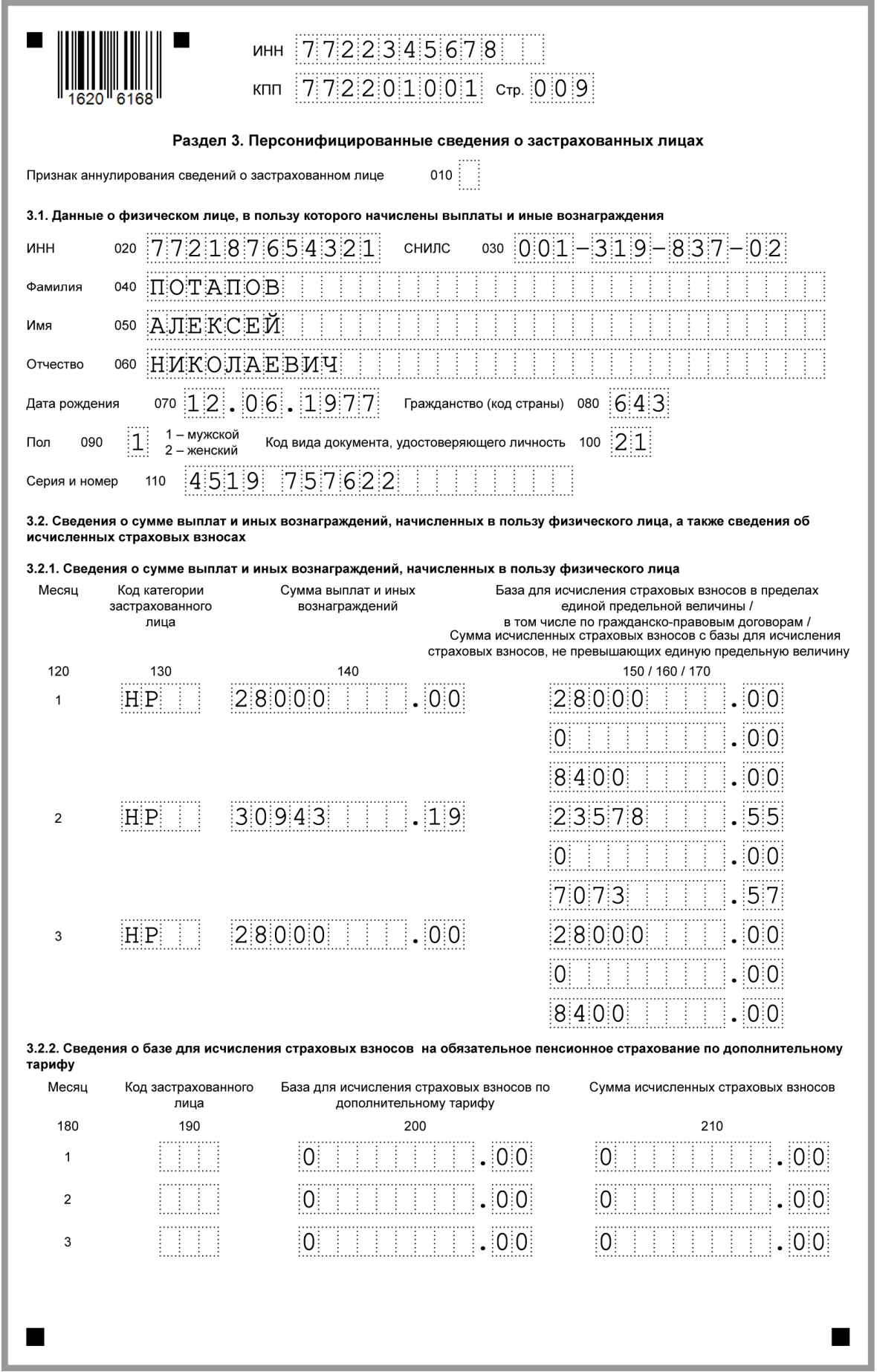

| Пример: В ООО «Лабиринт» 20 марта 2024 года устроился менеджер Потапов С.В. За март ему начислена зарплата в размере 10 300 рублей. При сдаче расчета РСВ за 1 квартал 2024 года бухгалтер не учел сотрудника.

Им был сделан расчет страховых взносов на Потапова С.В.: 10 600 * 30% = 3 090 руб. |

Далее предоставляется корректировочный РСВ, где в раздел 3 вносятся все данные по сотруднику, включая начисленную ему сумму вознаграждения. Исходя из этого, увеличится число застрахованных сотрудников, база для исчисления взносов и их сумма.

Подобным образом исправляется ошибка, если сотруднику не начислены взносы по дополнительному тарифу.

Выводы

Уточненки за отчетные периоды 2023 г. сдавайте по новой форме. Остальные уточненки сдавайте по той же форме, что и первичные расчеты. На титульном листе укажите порядковый номер корректировки – “1–“, “2–” и т.д. Перенесите из старого расчета все верные данные, а вместо ошибочных – укажите правильные. Раздел 3 заполняйте только на работников, чьи данные исправляете.

Способ корректировки разд. 3 зависит от ошибки. Если вы ошиблись в СНИЛС или Ф.И.О., в уточненке заполните на работника два разд. 3 (п. 13.4 Порядка, Письмо ФНС от 25.08.2020 N АБ-4-11/13649@):

- в первом – в поле 010 поставьте “1”. Данные из ошибочного подраздела 3.1 перенесите без изменений, подраздел 3.2 не заполняйте;

- во втором – поле 010 не заполняйте, в подразделах 3.1 и 3.2 укажите верные данные о работнике, его выплатах и взносах.

При исправлении других ошибок заполните разд. 3 один раз, указав только верные сведения, поле 010 не заполняйте.

Образец корректировочного раздела 3 РСВ

Внимание!